非洲瘟猪疫苗研制成功利好消息提振国内粕类市场,但疫苗真正投入产业化试验及应用仍需一段时间,短期仅为消息面炒作,上涨行情持续性不强,但疫苗成功有望加快生猪产能扩张进程,资金提振将抬升短期波动区间,当前2019/20年度大豆基本定产,美豆减产已得到兑现,南美大豆丰产前景明朗,中美贸易缓和,并将受理进口美国大豆免关税的申请,后续我国大豆进口方向及数量将决定豆粕市场价格何时触底,而需求恢复节奏也将决定长期上涨趋势。

非洲瘟猪疫苗研制成功利好消息提振国内粕类市场,但疫苗真正投入产业化试验及应用仍需一段时间,短期仅为消息面炒作,上涨行情持续性不强,但疫苗成功有望加快生猪产能扩张进程,资金提振将抬升短期波动区间,当前2019/20年度大豆基本定产,美豆减产已得到兑现,南美大豆丰产前景明朗,中美贸易缓和,并将受理进口美国大豆免关税的申请,后续我国大豆进口方向及数量将决定豆粕市场价格何时触底,而需求恢复节奏也将决定长期上涨趋势。

1、现货市场北强南弱格局延续

受重大公共卫生事件影响,道路运输等问题影响区域豆粕供应,国内豆粕供应呈现“南松北紧”,东莞豆粕价格处于全国最低,广东及福建部分油厂和贸易商发船运或者集装箱到北方,出现“南粕北调”现象,目前北方豆粕价格继续偏强,截至3月3日,沿海豆粕价格2730-2920元/吨一线,较昨日涨10-30元/吨,其中,天津2920,山东2890-2920,江苏2800-2820,东莞2730-2770,广西地区2750-2770。因期货继续上涨,部分低位仍将吸引些补库,而市场关注点仍在未来两周停机计划的影响,预计3月份豆粕现货市场维持偏强态势。

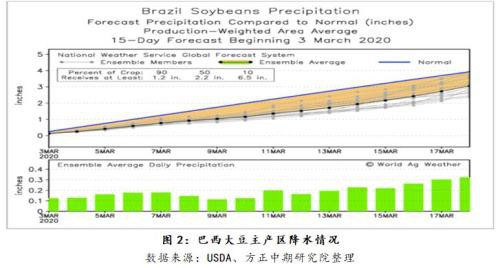

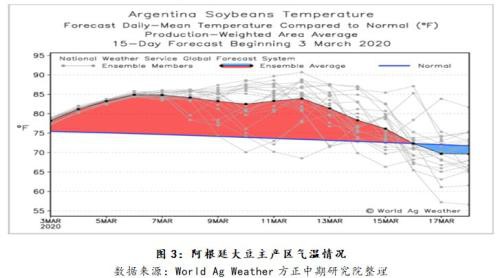

2、南美丰产前景明朗继续关注天气

南美丰产前明朗,供应压力也将显现。截至2月27日,巴西大豆收割率为40%,略高于五年平均水平,但收割进度落后于上年同期的52%,机构一致看好巴西新豆产量创纪录,2月份数据显示,Conab预测值调高至1.2325亿吨,比1月份预测值高0.8%;AgRural将巴西2019/2020年大豆产出预测上调至1.256亿吨,创下历史新高,USDA也大幅上修至1.25亿吨。当前产量符合预期的可能性较高,除非天气层面出现较大影响;阿根廷产量基本确定,2月27日布宜诺斯艾利斯谷物交易所发布报告称,阿根廷2019/20年度大豆产量将达到5450万吨,高于早先预测的5310万吨。

从未来两周南美大豆主产区天气来看,巴西南部地区天气大体上有利于大豆鼓粒,巴西中部地区大豆收割部分中断,但影响不大;阿根廷中部地区天气大体上干燥,气温升高,将耗尽土壤水分,可能给正在鼓粒的大豆作物带来一些压力,进而增添天气升水。

3、阿根廷或上调豆类出口关税政策利好美豆市场

阿根廷农业部发布公告称暂停农产品(行情000061,诊股)出口登记,恢复日期另行通知,且阿根廷国民报报道,阿根廷总统可能计划将大豆出口税调高3个百分点至33%。若阿根廷继续上调豆类出口关税,短期内将抬高全球豆粕和大豆市场的出口价格和进口成本,而阿根廷全年豆类产品出口量占总量的1-2%,整体影响也将有限,不过,阿根廷是最大的豆粕出口国,豆粕年出口量3000万吨左右,约占全球总出口量的45%,因此对美豆粕市场价格提振作用将较为突出,美豆粕价格的上涨,意味着美豆压榨需求的增加,进而提振美豆价格走势,然而后期美豆价格走势持续性仍取决于对中国市场出口节奏。

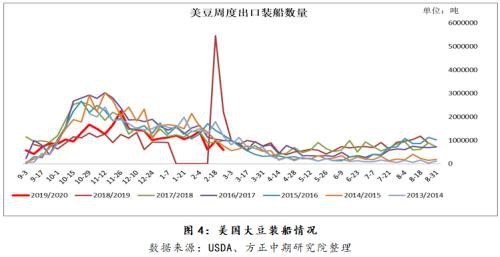

4、中国采购方向及数量是风向标

中美两国已签署第一阶段协议,3月2日起,中国将受理企业对美豆进口关税免除申请,将有利于美豆远月出口数量,对短期市场形成支撑,但仍需看到中国企业实际的采购行动后才能形成持续动能,近两年中国与巴西两国贸易商已将建立了良好的贸易关系,且当前巴西大豆出口仍然保持竞争优势,即使关税被取消,仍要看美国大豆的价格是否具有竞争力,随着巴西大豆集中上量,或将继续抢占美豆出口需求,也将限制美豆价格反弹空间。CONAB称因巴西雷亚尔贬值大豆具有出口优势,2020年2月份巴西大豆出口量可能提高到900万吨,比去年同期激增80%,后期重点中国大豆采购情况对豆类市场价格的指引。

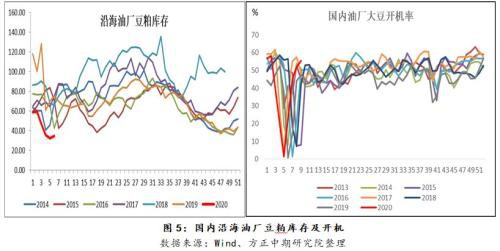

5、国内豆粕市场累库预期放缓

压榨节奏决定阶段性的供应,当前油厂豆粕库存仍还处于较低水平,截止2月28日当周,国内沿海主要地区油厂豆粕总库存量47.14万吨,周比增加10.57万吨,增幅在28.90%,3月份大豆到港量较少,预计仅有489万吨,市场有传言称中国储备大豆在3月初轮出50万吨,且压制量也将从周压榨190万吨高水平降至165万吨附近,阶段性供需偏紧也将支撑短期豆粕现货市场价格,不过,4-6月中国大豆到港或高达2430万吨,随着南美大豆上市,中期大豆供应偏充足,油厂压榨利润偏好,预期下将加大压榨,届时豆粕库存也将很快恢复,压榨量仍有高于预期的可能,豆粕现货基差将继续在低价位区间寻找支撑。

6、长期走势节奏看需求恢复

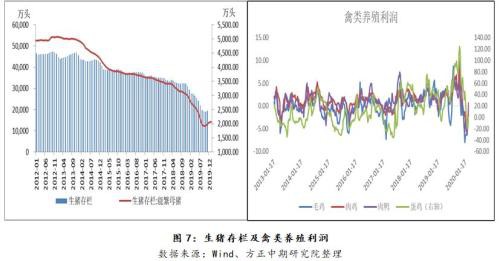

ASF疫情的蔓延造成2019年我国生猪产能大幅下滑约40%,2020年初以来我国积极应对重大突发公共卫生事件,畜禽市场补栏收到影响,拖累生猪市场产能恢复进程,不过当前国家及多个省政府出台相关政策鼓励生猪复养,预计2020年下半年生猪市场产能将恢复至往年正常水平,饲料需求也将增加,长期利好豆粕市场。中国科学杂志社发布消息称,非洲猪瘟疫苗创制成功增强市场信心,疫苗从实验室阶段到中试、临床试验,再到新药注册、批量化生产需要很长时间,短期仅为消息面炒作,豆粕市场短期上涨行情可持续性不强,但疫苗成功有望加快生猪产能扩张进程,炒作因素引起的上涨也促使下游采购积极性提高,有助于短期粕类市场价格震荡区间的上移。

禽类市场来看,前期活禽禁运延缓禽类市场去库存,春节后禽肉、禽蛋价格大幅下滑,鸡蛋产业受原料供应问题及低价影响,延缓淘汰增加换羽量,这批换羽鸡将在3月下旬至4月开产,饲料需求将进一步增加。

7、综合分析及操作建议

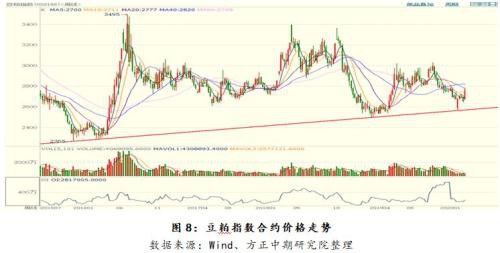

目前中国将受理进口美国大豆免关税的申请,美豆出口数量有望增加,美豆偏强震荡,但仍需看到中国企业实际的采购行动后才能形成持续动能,短期关注美豆价格能否站稳900一线关口。国内豆粕市场阶段供应偏紧,而对免关税美豆具体采购也要在3月中旬之后,未来两周压榨将下降至160-165万吨左右,豆粕累库预期放缓,且豆油价格大幅走弱,油厂挺粕价意愿增强,预计3月份现货市场价格维持偏强走势,而4、5月份大豆到港量将增大,供应端压力仍待释放,不过随着疫情好转畜禽市场补栏量将快速提升,需求边际利好有望好于预期叠加美豆种植等相关因素影响,也将支撑中长期价格完成筑底启动上涨行情。期货市场来看,连粕2005合约震荡区间上移,关注前期震荡区间重心2750一线压力,支撑2650,短线追多需谨慎,关注压力有效性,回调参与反弹为主;远月合约受蛋白需求恢复及美豆种植等因素影响有企稳反弹预期,对于下游饲料养殖企业来说,可等待供应压力释放后,低位布局09合约买入套保操作,关注中国大豆进口节奏及畜禽养殖业产能变化影响。

8、企业套保策略

对于具有套保需求的企业来说,基差走弱意味着在下跌行情中期货价格跌幅小于现货价格,上涨行情中现货价格涨幅小于期货价格。在基差预期走弱的情况下,买入套保是较为有利的,在基差走强的情况下,卖出套保较为有利,可以配合当时的基差选择入场时机。可等待南美大豆上市前的弱势窗口进行保值,而趋势买入套保还需等待4-6月份的机会。

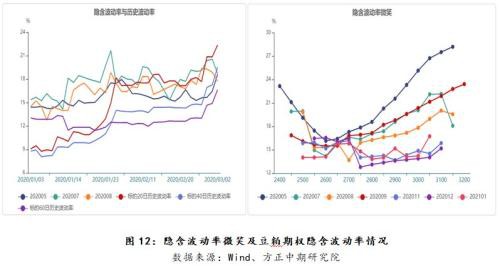

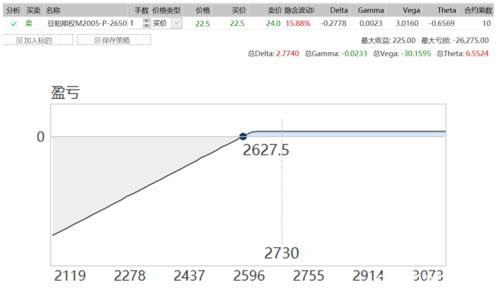

9、期权策略

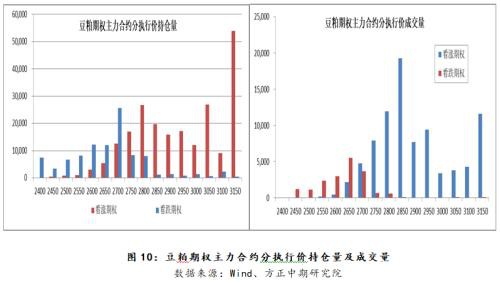

近月以卖权参与为主,继续维持卖M2005-C-2700,卖M2005-P-2600跨式以及卖M2005-P-2600思路。截至2020年3月3日,豆粕期权主力合约成交107025张,较上一交易日增减-49830张,持仓323884张,较上一交易日增减7724张。

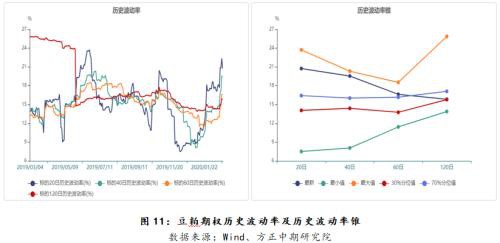

波动率分析:

期权策略:

1)卖出宽跨式

2)卖出看跌期权

文章作者:德昂军,如若转载,请注明出处:http://www.809030.com/futures/67754.html