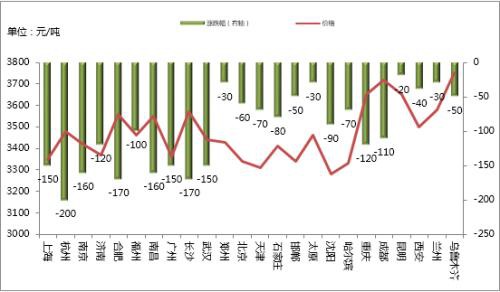

本周全国建筑钢材价格整体明显下跌,除东北地区小幅趋弱外,其余地区跌幅均在 30 元/吨或以上。周初受期螺震荡下挫影响,现货市场交投氛围转淡,商家心态明显走弱,报价纷纷下调以求出货,使得现货价格大幅下跌。不过临近周末,节前终端采购需求明显放量,带动市场低价资源回升,现货价格止跌回暖。具体情况如下:

本周全国建筑钢材价格整体明显下跌,除东北地区小幅趋弱外,其余地区跌幅均在 30 元/吨或以上。周初受期螺震荡下挫影响,现货市场交投氛围转淡,商家心态明显走弱,报价纷纷下调以求出货,使得现货价格大幅下跌。不过临近周末,节前终端采购需求明显放量,带动市场低价资源回升,现货价格止跌回暖。具体情况如下:

Mysteel:6日唐山钢市快报

唐山普方坯:昨日昌黎部分钢厂执行锁价出厂3010至6日,7号恢复正常出价;迁安地区出厂结算价为3010稳,贸易商含税成交价3080左右。今日:钢坯整体成交一般,下游成品材价格稳中趋低调整。

带钢:唐山小窄带较昨持稳运行,主流厂家报3260出厂,整体市场成交偏弱;唐山355带钢较昨降10,现货主流3220,瑞丰3240-3250,现货较期货低10,成交一般。

型钢:唐山型钢价格稳中趋弱运行,盘中成交不畅,部分下调10-20,现主流钢厂报价工字钢3280,角钢3320-3350,槽钢3270-3280,市场交投情绪不高,整体成交偏弱。

管材:唐山脚手架管主流钢厂出厂价格较昨稳报3490-3560,现金含税,成交一般。

热卷:唐山开平板市场价格降10,1500宽普开平板一线钢厂3270,二线钢厂报3260,锰开平3410。

中板:唐山中厚板市场价格降10-20,14-22mm普板基价报3530-3540起,低合金板基价3740起。

废钢:唐山废钢市场下调:重a2210-2290,钢板料2330-2350,花铁压块2300-2350,彩钢瓦压块1700-1750,钢坯头2330-2380,剪切料1950-2000,矽钢片2100-2120,钢筋头2430-2460,冲豆2310-2330,模具钢2330-2360,不含税。

建材:唐山建筑钢材市场价格降10-20,现三级大螺纹3370,三级小螺纹3470,盘螺3530。

钢坯:唐山钢厂钢坯直发一般,唐山钢坯市场仓储现货主流报3080左右含税出库,谨慎观望;成品材成交偏弱,午后钢坯执行锁价运行。

建筑钢材:本周全国建筑钢材价格整体明显下跌,除东北地区小幅趋弱外,其余地区跌幅均在 30 元/吨或以上。

库存来看, 本周华中地区螺纹、华东地区线材的库存小幅增加,其余地区的螺线库存延续降势,与去年同期相比,库存压力较大。

需求来看,本周 237 家建筑钢材贸易商日均成交 20.4 万吨,较上周增加 0.7 万吨,日均成交量增幅较上周有所 收窄,近期北方地区陆续复工,终端需求逐步恢复,短期需求有望继续回暖。

供给来看,受原料端下跌影响,钢厂利润有所扩大,钢企生产积极性较高,短期产量仍有上升空间。

心态来看,近期市场出货较为顺畅,商家心态有所 提振,不过由于当前库存高企,市场出货意愿仍较为强烈。

综合来看,预计短期国内建筑钢材库存继续下降,价格或弱势震荡运行。

图2:全国主要市场价格

热轧板卷:本周国内热轧板卷市场价格大幅下跌。截止发稿,全国24个主要市场3.0mm热轧板卷价格均价为3433元/吨,较上周价格下跌98元/吨;4.75mm热轧板卷均价为3372元/吨,较上周价格下跌99元/吨。

华东市场方面:

本周上海市场价格大幅下跌,现1500mm普碳钢卷主流报价3180-3200元/吨,1800mm宽卷主流报价在3330-3350元/吨。低合金 1500mm主流报价3330-3350元/吨,1800mm低合金报价3420-3440元/吨。本周黑色商品期货市场价格区间震荡运行,上海现货市场报价大幅下跌,商家心态走弱。

从成交来看,本周前半周成交弱势,周尾受盘面回涨影响现货价格回升,刺激了投机需求的释放,交投活跃。从供应方面来看,本周产量小幅下降,产量基本已处于低位,继续下降空间不大,若没有钢厂主动减产预计下周供给将小幅回升。

从库存方面来看,本周库存继续下降,但降幅依然缓慢,从当前降幅来看,很难在月底降至合理库存,后期压力依然较大。整体来看,目前热轧受出口回流影响严重,高库存,需求弱势,出口受阻,多重压力下,板材向上的动力依然不足。预计下周热轧板卷价格依然维持弱势震荡运行。

华南市场方面:

本周广州市场热卷价格大度下跌,需求偏弱。目前主导钢厂4.75mm以上普卷价格在3210-3230元/吨,低合金卷价格在3430-3440元/吨之间,与上海价差10元/吨,与天津价差50元/吨。

价格方面,本周广州热卷价格大幅下跌,跌幅为150元/吨,价格下跌的主要原因是库存高企,需求下降,国外疫情持续发酵引发了浓重的看空情绪。

供给方面,本周全国热卷产量环比小幅下降,降幅收窄,广州热卷到货亦较多,虽华南地区钢厂或减产或停产,但总供给仍处宽松状态。

需求方面,受价格大跌影响,本周下游拿货减少,但低位成交良好,整体来看需求小幅下降。

库存方面,目前广州热卷统计口径总库存约101万吨左右,周环比上升约2万吨,隐性库存依旧庞大,对价格形成一定压制。整体来看,预计下周广州热卷或继续偏弱运行。

华北市场方面:

本周京津冀热轧市场价格弱势下跌,截止本周五,与上周五比都有不同程度的下跌,跌幅在50-80元/吨的水平,现市场主流价格在3240-3280元/吨不等。本周河北地区热轧板卷价格震荡下行,唐山、邯郸、石家庄价格均呈现小幅下跌。

库存方面,本周河北地区库存有所下降,但同比往年仍处高位,高库存压力依然存在。

供应方面,钢厂开工率依然保持较高水平,产量居高不下,厂库与上周基本持平,但钢厂利润仍然存在,主动减产的可能性不高,后期供应有进一步增加的可能。

成交方面,本周河北四城样本企业成交量较上周小幅下降,但整体仍相对活跃。

需求方面,近期复工情况基本稳定,可能迎来需求的一轮增加。库存方面,目前各地仓储陆续恢复,进出库较前期有所改善,去库速度有所增快,增幅明显收窄。预计下周京津冀的热轧市场或将继续震荡盘整。

中厚板:本周市场价格跌幅放大,但是基本面产出以及库存均有降低,情绪面导向是影响本周价格下调的主要因素,短期主要关注点如下:

1、厂库与社库均连续第五周降低,库存面压力陆续缓解,但是相较于年同比的增幅来看,依然难以有效缓解库存环节压力。

2、供应环节呈现震荡调整的情况,本周有小幅下跌但是目前钢厂产出方面降低的可能性较小。

3、钢厂锁单价格普遍存在下调,订货成本有松动。

4、主流钢厂订单有支撑,民营小厂阶段性较差,但是部分 5-8 月份的进口板坯能够对冲成本环节的压力,降低尤其是部分二三线企业成本。短期预计随着阶段性价格跌幅放大,区域之间价差的逐步拉开,价格面风险有集中释放。

目前市场主要是情绪面还未完全修复,短期成交不畅加重短期看空,但考虑到基本面持续有改善的迹象。预计下周走势以震荡趋稳为主。

冷轧:本周全国冷轧现货价格断崖式大跌,商户多低位成交为主。

基本面看,冷轧产量较上周环比小幅减量,厂库下降,社库增加。情绪面看,周内在黑色系期货震荡走弱以及现需求端遇阻影响下,国内冷轧市场近期以来跌幅之最,整体成交偏弱。

据了解,冷轧价格深跌,导致钢厂与商户结算差距扩大,商户亏损严重,资金周转困难;基本面仍处于供过于求局面,国外疫情疯狂蔓延,出口下降呈必然,下游采购相当疲软,供给端主动减产或是价格超跌反弹主因。综合来看,近期国内冷轧跌势难改。

型钢:本周全国型钢市场价格弱势运行。首先本周电子盘面持续下行,市场心态悲观,采购方面观望情绪浓厚,因此现货商迫于成交压力报价下行。

而另一方面,前半周部分钢厂指导价格下调,加之本周钢坯价格下行,调坯企业出厂价格同步下调,市场操作空间放大,部分商家为求出货报价下调。

至于成交方面,本周整体来说成交情况表现一般,周中部分低价资源放量,而前半周及后半周整体成交情况不佳,现货售价始终维持松动及暗降。

截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价3519元/吨,环比上周价格下跌19元/吨;300*300H型钢全国均价3608元/吨,环比上周价格下跌22元/吨;400*200H型钢3569元/吨,环比上周价格下跌18元/吨。

588*300H型钢3598元/吨,环比上周价格下跌24元/吨;5#角钢3816元/吨,环比上周价格下跌52元/吨;16#槽钢为3727元/吨,环比上周价格下跌65元/吨;25#工字钢为3762元/吨,环比上周价格下跌64元/吨。

对于后续市场来说,4月份不同于3月份,随着钢企达产情况及复工情况的恢复,到货量同比3月份存在增长的可能。虽然需求恢复情况或随着时间的推移有所好转,但从目前的库存资源水平来说仍然显得乏力。

因此后续的现货商操作方面将仍以出货为主要目的,在现货价格基本贴近成本甚至倒挂的情况下,市场主动追跌情况将逐步减少。

综合预计,下周国内型钢市场价格或盘整趋弱运行。

国内:

据央视报道,目前全国房屋建筑和市政基础设施工程开复工率超过了85%。数据显示,截至4月1日,全国房屋建筑和市政基础设施工程在建项目共18.66万个,已开复工15.87万个,开复工率为85.06%,其中,16个省(区、市)的开复工率达到90%(含)以上。此外,全国售楼处复工率达92.73%。

3日国内钢材指数(Myspic)综合指数报128.33点,周环比下跌2.13%。螺纹指数142.64,周环比下跌1.61%;热卷指数118.04,周环比下跌3.39%;中厚板指数132.38,周环比下跌1.07%;冷板指数87.1,周环比下跌6.06%。

国际:

美国钢铁协会(AISI)的统计数据显示,截至3月28日的一周内,粗钢产量较前一周下降了18.2万短吨,至167万短吨。与去年同期相比,当周钢铁产量也有13%的降幅。

下周预判

综合来看,本周调研的139家螺纹钢钢厂周实际产量305.38万吨,较上周增加15.28万吨,近期原料整体跌幅扩大,钢企生产积极性尚可,预计短期钢厂供给仍有一定增量。市场、钢厂库存继续双降,整体库存延续消化态势,但部分区域库存降幅有限,后期或存一定压力。

统计的237家建筑钢材贸易商日均成交20.4万吨,较上周增加0.7万吨,节前终端需求小幅放量,加之后半周市场低价投机需求显现,整体成交尚可。心态方面,虽近期市场整体成交有所回暖,但市场在当前供给维持增量而需求持续性存疑间博弈,整体心态较为谨慎。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/78616.html