1 上周COMEX铜市场回顾 上周COMEX铜价先扬后抑,周一自周内低点2.5010美元/磅显著反弹2.6%,周二触及全周高点2.2650美元/磅之后开始承压回落。周二晚间美联储突然宣布降息50BP,同时还下调超额准备金率50BP,这是一次非常规的降息操作,鲍威尔随后也发表了讲话,但是鲍威尔在讲话中并没有明确提及美联储这次为何突然出现如此操作。市场更倾向于负面理解美联储传达的降息信号,美股美元依然受挫,美债黄金收到避险情绪的推动上涨,而铜价承压下行。周三晚间, 美国总统大选“超级星期二”初选结果显示,民主党总统竞选人、前副总统拜登在初选取得了关键性胜利,同时ADP就业人数远超市场预期,美股大幅反弹,市场风险偏好略有回升,但铜价依旧承压。周五沙特与俄罗斯的减产谈判破裂,油价大跌10%,拖累铜价继续回落。

1

上周COMEX铜市场回顾

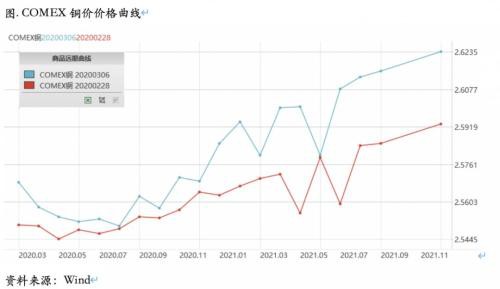

上周COMEX铜价先扬后抑,周一自周内低点2.5010美元/磅显著反弹2.6%,周二触及全周高点2.2650美元/磅之后开始承压回落。周二晚间美联储突然宣布降息50BP,同时还下调超额准备金率50BP,这是一次非常规的降息操作,鲍威尔随后也发表了讲话,但是鲍威尔在讲话中并没有明确提及美联储这次为何突然出现如此操作。市场更倾向于负面理解美联储传达的降息信号,美股美元依然受挫,美债黄金收到避险情绪的推动上涨,而铜价承压下行。周三晚间, 美国总统大选“超级星期二”初选结果显示,民主党总统竞选人、前副总统拜登在初选取得了关键性胜利,同时ADP就业人数远超市场预期,美股大幅反弹,市场风险偏好略有回升,但铜价依旧承压。周五沙特与俄罗斯的减产谈判破裂,油价大跌10%,拖累铜价继续回落。

上周COMEX铜价格曲线较此前向上位移,价格曲线的形态变化不大,整体依然维持Contango结构,价格曲线近端仍旧保持小幅back结构,且back结构有所收敛,这与我们节前周报中的预判完全一致。COMEX目前整体库存2.8万吨左右,属于历史低位水平,因此价格曲线近端的back结构也体现了低库存下需求较为景气所可能出现的特征。然而,我们并不认为目前是正套入场的较好时机,因为目前虽然中国方面疫情得到了初步控制,但下游需求的恢复缓慢,对于铜的需求仍将在低位,而与此同时海外国家的疫情开始扩散,美国、加拿大的疫情都有扩散的趋势,一旦继续扩散将极有可能影响海外的经济活动和有色金属需求。综合这两方面因素,我们建议暂时观望,出现更为明显的contango之后再考虑是否布局正套。

2

上周SHFE铜市场回顾

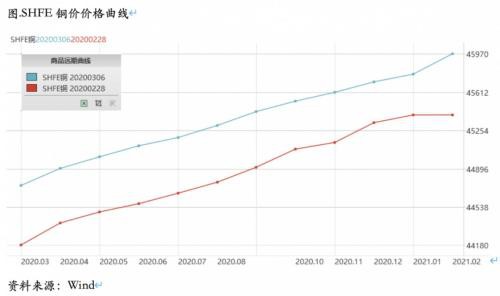

上周SHFE铜价也呈现先扬后抑的走势,周二一度冲高至46000元/吨一线,随后承压回落。目前国内疫情已经得到明显控制,多个地区连续多日新增确诊病例为0,部分省份也相应下调了应急响应级别。在疫情得到控制之后,目前市场关注的焦点仍然在复工方面。但是目前复工的节奏和进度依然是相对较慢的,下游订单并不稳定。不少工地、企业实际人员到岗率较低,产能利用率处于低位,这都阶段影响了铜的需求。目前SHFE铜库存、广东地区铜库存、保税区铜库存,以及冶炼厂厂库库存都处于相对较高水平,对价格和升贴水形成了压制,后续仍然要看库存去化的时间和斜率。

上周SHFE铜价格曲线较此前整体位移向上,价格曲线形态变化不大,整体仍然维持Contango结构,在绝对价格调整的过程中,近端没有发生太大变化,我们认为目前疫情对价格曲线带来的影响已经体现得比较明显。目前沪铜的Contango结构已经比较陡峭,沪铜现货贴水也来到了历史同期低位水平,而根据升贴水的运行规律,接下来贴水收敛的概率更大,从目前的基本面来看,冶炼企业由于硫酸胀库、利润微薄已经陆续开始减产,而下游消费在疫情控制后已经开始恢复,因此今年升贴水的运行大概率继续符合季节性变化,而不会出现超季节性的弱势。而贴水的收敛往往会带来Contango结构的收敛,因此我们认为买现抛期以及跨月正套都是可以考虑介入的策略。

3

国内外市场跨市套利策略

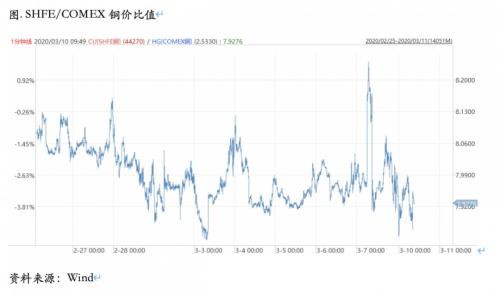

上周SHFE/COMEX比价运行重心几乎没有出现移动,周初围绕7.95一线运行,周后期仍旧在这一水平运行。正如我们此前周报中指出,比价目前仍将缺乏明显的趋势和逻辑。主要因为目前对于比价而言是一个较为尴尬的阶段。国内由于受到疫情的影响,冶炼厂发货、下游复工和需求都受到较大的干扰,国内库存累积超预期,而保税区库存近期也有所累积, 这也是对最近国内需求偏弱的佐证。在这种背景下,国内对进口铜的需求是下降的,因此如果在此时介入反套做多比价,并不符合国内需求的物流方向,且国内结构目前是contango,也不利于反套头寸的移仓。此外由于目前疫情在海外的扩散,国内铜价可能会强于海外铜价,这似乎有利于反套,然而反套的上边际在盈亏窗口,考虑到目前距离盈利窗口打开非常近,这种因为疫情所带来的内外强弱关系逻辑也并非非常通畅,因为一旦因为疫情的原因比价抬升、进口打开,但是国内又不需要这么多进口铜,那么价格的强弱关系又可能出现暂时调整,从而使得比价回到一个相对合理的位置。所以,目前一定要做的话只能考虑反套,但是上方空间不会特别大,而且是受疫情逻辑的支撑而不是物流逻辑的支撑。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/70467.html