从2019年下半年开始,笔者对于未来生猪市场的观点是猪价乐观、产能恢复相对悲观,在“论猪价与母猪-迷人眼”和“浅析困境反转”中作过详细阐述,高估的产能恢复与低估的猪价预期,产能恢复困境反转不确定与规模企业困境反转的相对确定。

从2019年下半年开始,笔者对于未来生猪市场的观点是猪价乐观、产能恢复相对悲观,在“论猪价与母猪-迷人眼”和“浅析困境反转”中作过详细阐述,高估的产能恢复与低估的猪价预期,产能恢复困境反转不确定与规模企业困境反转的相对确定。

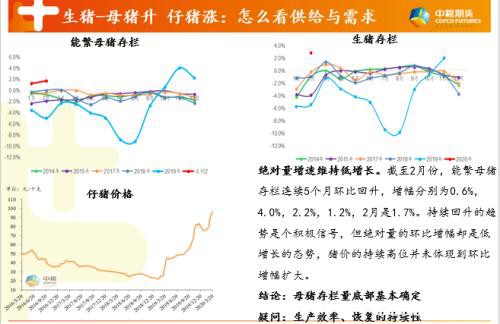

近期能繁母猪存栏连续5个月环比增加,仔猪价格却突破2019年11月2000元/头的高点,量价背离,引起了市场的关注。笔者认为母猪升-仔猪涨,反映的是仔猪供给小幅增加,补栏需求增加更多。那么仔猪供给增加与补栏需求增加是什么状态呢?

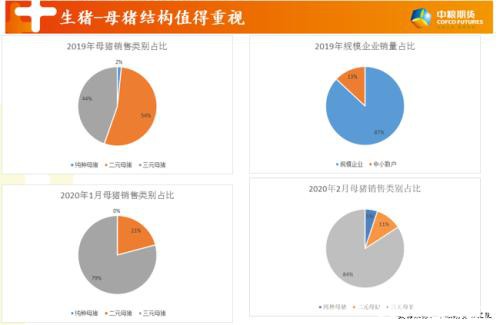

关于“仔猪供给小幅增加”一定程度验证了之前对产能恢复偏缓慢的悲观看法,能繁母猪绝对量低增长,同时三元母猪生产效率下降的问题决定了商品猪实际供给能力需要重估。具体来看:1)绝对量增速维持低增长。截至2月份,能繁母猪存栏连续5个月环比回升,增幅分别为0.6%,4.0%,2.2%,1.2%,2月是1.7%。笔者认为,持续回升的趋势是个积极信号,但绝对量的环比增幅却是低增长的态势,猪价的持续高位并未体现到环比增幅扩大。具体原因仍然是非瘟背景下,利润的离散度加大,不同群体补栏积极性存在差异,参考此文“论离散与偏差-利润”。2)三元占比提升,2019年11月-12月权重20%,生产效率下降30%,影响全群生产性能下降约6%。2020年2月份样本数据显示三元后备母猪销售占比为84%,较之1月的79%继续提升,2019年全年三元后备销量占比是44%(样本数据仅供参考)。

关于“仔猪补栏需求增加”,其实当前仔猪有两个渠道价格,规模企业仔猪销售价2100-2300元,社会猪场1500-1700元,规模企业的优势在于单批次供应量大,育肥环节生物安全相对可控。2月-3月仔猪市场火爆更多是大企业需求量较大,尤其对单批次供应量大的仔猪渠道,具体原因不作过多分析。因此,笔者认为以历史新高的仔猪价格乐观判断行业强烈的补栏需求存在偏差,高估了全行业补栏进度,仔猪价格猛涨的“因”很大程度是大企业群体的购买需求。有点类似于之前文章“论离散与偏差-利润”,通过表观利润与价格去判断全行业生产状态,存在偏差。

展望未来半年,维持之前“猪价乐观,产能保守”的观点,绝对量环比2%-4%的增长速度,三元占比爬坡式增长至50%-60%,2020年生猪存栏量呈现缓慢增长的态势,全年猪价主要运行区间30-40元/千克。

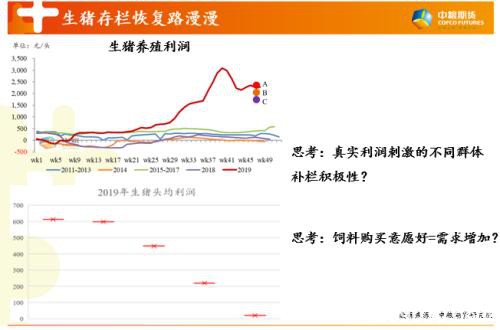

关于中长期产能恢复及猪料需求,市场的分歧比较大。笔者提出两个思考:

1)预期利润与真实利润对于补栏积极性的影响?

2)饲料购买意愿好=猪料需求大幅增加?

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/futures/76374.html