投资要点 疫情对钢材供应影响有限,前两个月钢材供应超预期增长,考虑到目前高炉盈利尚可,电炉企业按谷电成本算也有小幅盈利,同时,从季节性角度来看,一般4-5月份为上半年国内粗钢日均产量的高点,因此,综合来看,我们认为2季度不论是高炉还是电炉钢供应均有进一步提升空间。

投资要点

疫情对钢材供应影响有限,前两个月钢材供应超预期增长,考虑到目前高炉盈利尚可,电炉企业按谷电成本算也有小幅盈利,同时,从季节性角度来看,一般4-5月份为上半年国内粗钢日均产量的高点,因此,综合来看,我们认为2季度不论是高炉还是电炉钢供应均有进一步提升空间。

3月中旬之后,国内疫情基本得到控制,国家政策层面也积极推动复工复产,主要高频指标陆续好转,考虑到3月18日,中央政治局常委会再度提及了积极推进企事业单位复工复产,努力把疫情造成的损失降低到最低限度,湖北主要地区从3月底开始也陆续解禁,因此我们认为后期复工复产进程将进一步加快,钢材需求也将延续回升态势。

房地产方面,考虑到近期多部委重申“房住不炒”,且疫情的爆发使得商品房销售增速大幅下滑,未来购房预期或有所降低,因此房地产投资全年大概率负增长。基建在国家政策提振下可能会出现V型反弹,但预计不足以对冲地产下滑。制造业后期预计受海外疫情冲击明显。

铁矿石方面,中期基本面边际走弱。主要体现在二季度外矿发货回升、疫情影响致海外钢厂减产扩大化以及原油价格下跌方面。所以,我们认为二季度矿石价格有下探70美元的可能,矿石09合约中期向下压力也较大。但需要注意,疫情对于几大矿石主产区的影响情况。

结论:受到海外疫情发酵影响,3月份国内螺纹钢期货呈现冲高回落走势。4月份之后,市场将呈现需求企稳,供应增加,预期走弱的格局。需求方面来看,国内率先好转,复工复产稳步推进,钢材需求多项高频指标呈现好转迹象。供应方面,高炉企业盈利一直不错,电炉企业按谷电成本计算有小幅盈利,加上废钢供应缓解,预计后期钢材供给也有进一步提升空间。另外,海外疫情的发酵加剧了市场对于需求走弱的预期,我们预计疫情在二季度末难有明显好转,所以4月之后海外疫情冲击将从预期层面转向实际层面,特别是对制造业冲击较为明显。总的来说,在海外金融市场阶段性见底以及国内钢材需求阶段性企稳的影响下,国内钢材价格仍有进一步上冲可能;但海外疫情冲击将逐步显现,叠加钢材供应回升,一旦需求释放速度不及预期,则钢价可能有再度重回弱势的可能。

风险因素:海外疫情迅速得到控制,钢材供应释放不及预期,下游需求快速好转

1.行情回顾及3月份交易逻辑介绍

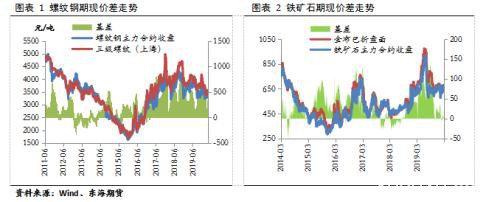

3月份以来,螺纹钢主力合约延续了春节长假之后的上涨走势,主力合约2005最高上冲至3592元/吨,月中则开始冲高回落,截止到3月26日,螺纹主力2005收3470元/吨,较中旬高点下跌122元/吨,跌幅3.4%;铁矿石亦从月中开始走弱,截止到3月26日,主力合约收662元/吨,较中旬高点下跌14元/吨,跌幅2.07%。螺矿比5.24,较月中下跌0.17。

3月份上半月螺纹钢的强势主要是延续了2月份良好的宏观预期,加之市场需求开始底部回稳所致。而月中之后,价格开始走弱,我们认为主要基于两点原因,一是在海外疫情发酵的影响下,海外金融市场出现暴跌,螺纹钢期货存在补跌需求。二是前期螺纹钢期货价格的上涨主要基于对未来需求向好的预期,而本周螺纹钢库存数据出现了春节后的首周回落,盘面亦存在预期兑现后的调整需求。

铁矿石价格的强势主要得益于良好的基本面,3月份以来,受到天气因素的影响,澳洲、巴西矿石发货量持续低于近三年同期水平,港口库存也出现连续3周下降;同时,2月份检修的部分钢厂则开始出现复产,高炉开工率及产能利用率均连续两周回升。月中价格的走弱,则主要是受到海外疫情发酵影响,市场存在日韩及欧洲矿石需求减弱预期所致。

2.供给:疫情影响下,1-2月供应超预期增长

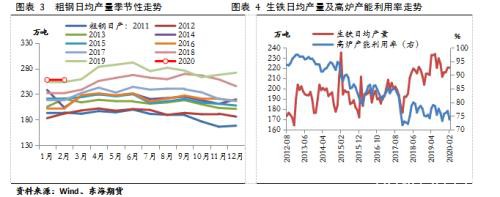

尽管受到疫情的影响,1-2月份国内钢材供应仍超预期增长,根据国家统计局公布的数据,1-2月国内粗钢产量15470.2万吨,同比增长3.1%,日均产量257.83万吨,环比去年12月下降14万吨,但与去年同期相比增加4.3万吨。这主要是由于疫情主要影响了电炉钢企业的生产,而对高炉企业影响有限,在加上今年秋冬季限产政策执行较为宽松所致,这一点通过1-2月份高炉和电炉企业产能利用率走势的背离也可以验证。另一方面,1-2月份钢材产量同比下降3.4%,粗钢和钢材增速背离较为明显,这可能是疫情冲击导致大量调坯轧材企业被迫停产所致。

对于未来供给,我们认为长短流程产量均有增长空间,一方面,高炉企业一直有不错的盈利,根据我们计算,目前长流程螺纹钢利润在400元/吨左右,热卷利润在200元/吨左右,在这种情况下,2月份检修的钢厂开始陆续复产,高炉开工率和产能利用率连续两周回升,全国247家钢厂高炉日均铁水产量也回升至210.44万吨,较月初上涨4.13万吨。另一方面,由于3月初钢材价格反弹,电炉钢企业按谷电成本计算约有50元/吨左右的利润。同时随着疫情的缓解,各地管控措施陆续放开,复工复产陆续推进,前期制约电炉企业的废钢供应偏紧问题也有所缓解,根据Mysteel数据,上周61家钢厂废钢到货量2110吨,环比前一周增加31.88%,且已经逐步接近去年同期水平。在此背景下,电炉钢复产进程也有所加快,截止到3月23日当周,全国53家电炉企业开工率和产能利用率分别为28.15%和25.93%,较3月初回升23和22个百分点。另外,从季节性角度来看,一般4-5月份为上半年国内粗钢日均产量的高点,因此,综合来看,我们认为2季度不论是高炉还是电炉钢供应均有进一步提升空间。

3.需求:复工复产稳步推进,需求开始企稳回升

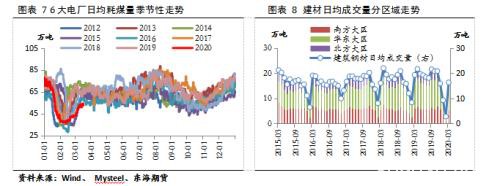

3月中旬之后,国内疫情基本得到控制,国家政策层面也积极推动复工复产,根据国家发改委相关数据,截止到3月20日,全国重点项目复工率达到89.1%。另一方面,一些高频数据指标也显示了钢材需求近期有所回稳。我们看到,春节之后,建材成交量的低迷持续了一个半月之久,3月中旬之后则开始企稳,建材成交量数据基本维持在15-22万吨之间;截止到3月19日当周的螺纹钢周度表观消费量也回升至381万吨。同时,6大发电集团日均耗煤量回升至54万吨,较月初增加11万吨。不过,无论是建材成交量,螺纹钢表观消费量和发电集团日耗煤量均低于去年同期水平,这也表明目前仍未达到完全复工状态。考虑到3月18日,中央政治局常委会再度提及了积极推进企事业单位复工复产,努力把疫情造成的损失降低到最低限度,湖北主要地区从3月底开始也陆续解禁,因此我们认为后期复工复产进程将进一步加快,钢材需求也将延续回升态势。

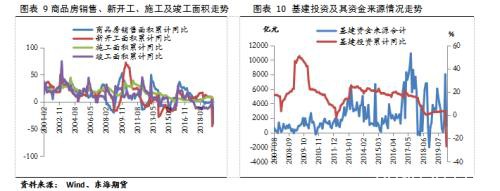

从钢材主要下游行业来看,疫情对1-2月份钢材需求冲击较为明显,根据国家统计局数据,1-2月份国内固定资产投资同比下降24.5%,房地产投资同比下降16.3%,基建投资同比下降26.86%,制造业投资同比下降31.5%。房地产方面,除投资外,1-2月地产行业其他指标也出现名下下滑,新开工,施工、竣工面积增速分别为-44.9%,2.9%和-22.9%,较2019年分别下降53.4%,5.8%和25.5个百分点。前两个月房地产行业主要指标的下行是因为房地产行业资金端受限以及在疫情影响下施工项目进度受阻所致,考虑到进入3月下旬之后,项目复工有序推进,预计二季度之后,各项数据可能会出现修复性反弹。但考虑到近期多部委重申“房住不炒”,且疫情的爆发使得商品房销售增速大幅下滑,未来购房预期或有所降低,因此房地产投资全年大概率负增长。

基建方面,今年以来,国家对基建投资支持力度不断加大,根据财政部相关数据,目前已经提前下达了2020年新增的地方专项债18480亿元,全部用于基础设施建设,截止3月末下达的中央基建投资对地方转移支付资金比去年同期增长12.6%。因此,前两个月基建投资的下滑主要是因为疫情影响导致开工不足所致, 3月中旬之后项目复工的提速,加之基建投资是今年稳定经济的主要抓手,故预计二季度可能出现V型反弹。但从历史数据来看,基建投资主要是起到托底作用,加之本轮基建投资主要是以新基建为主,因此,我们认为其可能不足以对冲房地产投资的下滑。

制造业方面,从历史数据看,国内总共经历过5轮库存周期,时长在39-50个月之间,本轮库存周期自2016年5月起已经经历46个月。自2019年四季度起,工业企业产成品库存增速已经开始出现企稳回升迹象,但突如其来的疫情可能会出现阶段性被动补库,之后会再度经历主动去库存。一方面,我们看到疫情对前两个月消费冲击明显,1-2月份社会消费品零售总额同比下降20.5%,创出历史新低;汽车、家电产销量也出现大幅下挫,尽管后期国家可能会出台汽车、家电消费刺激政策,但实际见效尚需时日。另一方面,海外疫情发酵也会对制造业形成不小冲击。从历史数据看,国内机电产品出口约占出口总金额的6成左右;根据我们了解,自3月初海外疫情爆发以来,外贸企业订单下滑较为严重,且欧洲一些地区开始出现订单违约的情况。另外,海外一些汽车、家电企业也传出停产消息,这对于国内钢材的直接出口,特别是板材的出口也会产生不小影响。根据相关数据,2019年国内钢材出口6435.3万吨,同比下降7.4%,其中板材出口3848万吨,占比59.8%。因此,一旦海外疫情持续导致全球贸易链中断的话,钢材的直接和间接出口均会收到冲击。

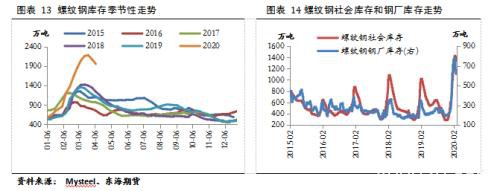

4.库存:拐点已现,但绝对水平仍较高

通过上面分析我们可以看出,3月份之后,螺纹钢需求开始呈现边际好转迹象,库存高点也在3月12日出现,截止到3月26日当周,螺纹钢总库存为1953.09万吨,较高点累计下跌223.8万吨。从历史数据来看,近5年来春季去库周期在8-14周左右,库存平均降幅在40-60万吨之间。我们认为当前的状况与2018年较为类似,均为受到一些外界因素影响,导致需求延后,因此若以2018年平均降库速度58.69万吨计算,则螺纹钢库存要到8月初才可能降至去年同期水平;若以近两周平均去库存速度111万吨计算,则到6月中旬才会恢复至去年同期水平,因此近1-2个月螺纹钢库存压力仍较大。

另外,从最新的库存数据我们看到,社会库存降幅有快于厂库,表明近期钢材终端需求企业开始有补库存迹象,但考虑到目前钢材终端需求依然低于去年同期水平,特别是制造业需求有进一步走弱可能,故不排除钢材库存有显性库存转为隐性库存的可能。一旦出现这一情况,则后期钢材库存降幅可能会放缓。

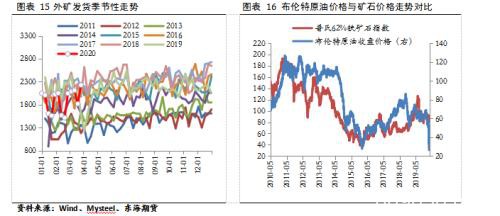

5.铁矿石:短期供应偏紧,中期基本面边际走弱

前文曾经讲到,3月份整个铁矿石依然维持供应偏紧格局,港口库存连续3周下降,疏港量一直维持在300万吨左右的高位,加上高炉开工率的回升,使得矿石价格总体表现强势。但进入二季度后,一些情况可能已经发生变化,一是,随着一季度天气等供给扰动因素的消失,外矿发货量将逐步回升,从钢联公布的发货数据来看,近5年来,二季度澳洲巴西矿石发货合计数据环比一季度增加3500-5000万吨,2019年受淡水河谷溃坝时间影响增加约1580万吨。二是,2月下旬以来原油的价格暴跌也会对中期矿价形成利空。主要体现在两个方面,一方面,从历史经验看,油价暴跌后3-6个月内,PPI有3%-5%的降幅,对于整个工业品走势利空。另一方面,运费成本在约占铁矿石价格的5%-6%左右,原油价格的下跌将带动运费成本下降,进而利空矿石价格。我们看到自2月下旬油价下跌以来,巴西和澳洲到中国的矿石海运费分别下降了3.3个美金和2个美金。

另外,我们看到3月份以来,海外疫情呈现持续恶化迹象,欧洲、日韩自3月下旬开始相继有钢厂宣布停产,考虑到欧洲地区防控力度较弱,疫情预计到二季度末可能才会有所好转,因此整个二季度海外钢厂减产将呈现扩大化趋势,矿石需求量将进一步减弱。我们按照减产15%估算,3-6月份,中国以外的其他地区将减少生铁产量2361万吨,影响矿石需求约3779万吨。同时,由于国内疫情已经出现好转,开始复工复产,海外矿石需求减少后,富余的铁矿石资源会有很大一部转向中国,进而加剧国内矿石供应的压力。不过,需要注意的是,疫情在影响矿石需求的同时,对供应也有一定影响,目前由于受到疫情影响,印度、南非相继宣布封国,淡水河谷也暂停了马来西亚物流中心的运作,这在一定程度上会对矿石价格形成支撑。另外,三季度之后南半球将进入冬季,需要警惕疫情是否存在集中爆发的可能性,一旦巴西、澳大利亚等地疫情出现急剧恶化,造成矿石供给大量减少,则不排除会推动矿石价格上涨的可能。

6.价差分析

从前面分析中可以看到,受海外疫情爆发的影响,市场对未来钢材需求的预期由乐观转向悲观,相反,国内钢材需求则呈现逐步企稳的迹象。故未来螺纹钢主力合约走势极有可能继续呈现预期悲观-深度贴水-之后在修复贴水的格局,在结合历史数据看,我们认为螺纹10-1价差在100以下时可考虑介入正套操作。

跨品种方面,对于卷螺价差我们与往年极端情况进行对比可以看到,2017年 打击地条钢时期 卷螺现货价差极值 -560,期货主力合约为-172;2018年贸易战及2018-2019地产加快周转,卷螺现货极值-690,期货主力合约-315;目前现货为-150,期货主力合约为-183,且海外疫情对卷板需求的影响尚未完全显现,而螺纹钢则属于逆周期调节的受益品种,故卷螺价差仍有下跌空间。不过,考虑到当下热卷主力合约已经跌破高炉成本线,且近期国家有出台消费刺激政策的可能,故近期介入安全边际不足,可考虑价差-100以上时在逢高介入。

7.结论与投资建议

受到海外疫情发酵影响,3月份国内螺纹钢期货呈现冲高回落走势。4月份之后,市场将呈现需求企稳,供应增加,预期走弱的格局。需求方面来看,国内率先好转,复工复产稳步推进,钢材需求多项高频指标呈现好转迹象。供应方面,高炉企业盈利一直不错,电炉企业按谷电成本计算有小幅盈利,加上废钢供应缓解,预计后期钢材供给也有进一步提升空间。另外,海外疫情的发酵加剧了市场对于需求走弱的预期,我们预计疫情在二季度末难有明显好转,所以4月之后海外疫情冲击将从预期层面转向实际层面,特别是对制造业冲击较为明显。总的来说,在海外金融市场阶段性见底以及国内钢材需求阶段性企稳的影响下,国内钢材价格仍有进一步上冲可能;但海外疫情冲击将逐步显现,叠加钢材供应回升,一旦需求释放速度不及预期,则钢价可能有再度重回弱势的可能。中期需关注海外疫情防控进展以及国内逆周期调节政策力度。

铁矿石方面,短期仍处于供应偏紧状态,港口库存持续下降,但中期基本面边际走弱。一是随着天气因素影响消退,外矿供应将逐步回升。二是海外疫情持续发酵,钢厂减产呈现扩大化趋势,将减少矿石需求,同时会加大中国地区供应压力。同时原油价格的暴跌从中期来看也利空矿价。所以,我们认为二季度矿石价格有下探70美元的可能,矿石09合约中期向下压力也较大。但需要注意,疫情对于几大矿石主产区的影响情况。

单边策略:螺纹远月10合约建议3500左右逢高沽空,热卷10合约建议3300附近逢高沽空;铁矿石09合约建议620-630附近逢高沽空

套利策略:价差100以下关注螺纹买10抛1跨期正套;卷螺价差做空策略短期安全边际不足,建议在-100以上考虑逢高介入。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/77281.html