报告摘要

第一,全球疫情有阶段性峰值特征出现,意、德、西、美可能已有新增拐点,或已处于顶部平台期。

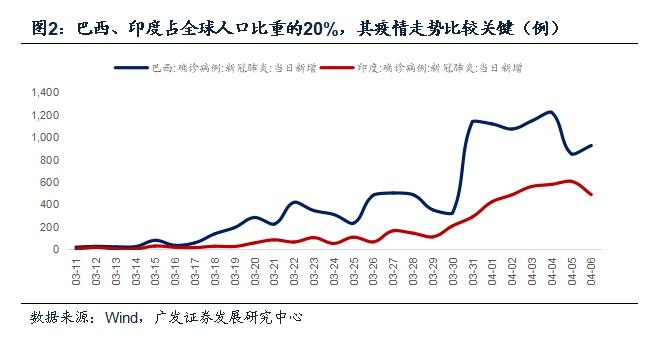

第二,另一个特征是拉美、南亚、非洲国家为代表的第三批国家进入典型加速期。其中巴西、印度占全球人口比重的20%,其疫情走势比较关键。如这批国家疫情不失控,则全球就可以确认拐点。

第三,第三批国家的升温将带来三个关注点:(一)全球疫情新的不确定性;(二)区域性债务危机的风险;(三)对商品供求及产业链的影响。

第四,印度的产业结构特征以及其可能带来的影响:全球经济增量贡献、贸易结构、大米、原料药、软件外包、智能手机市场、基建计划。

第五,巴西的产业结构特征以及其可能带来的影响:大豆、矿产品、光伏市场。

正文

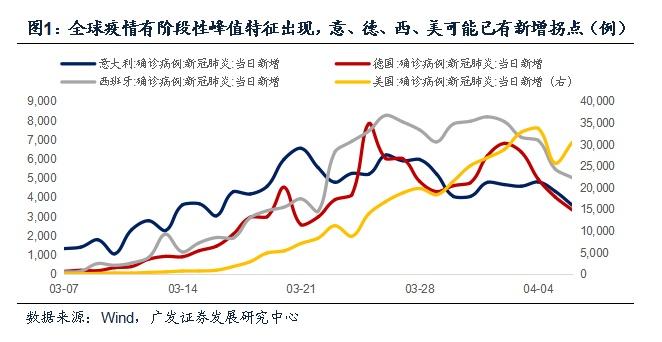

全球疫情有阶段性峰值特征出现,意、德、西、美可能已有新增拐点,或已处于顶部平台期。

从新冠疫情全球新增确诊病例看,4月3日是一个阶段性峰值,4-6日连续三天下行。这是海外疫情升温以来,全球数据首次有阶段性峰值出现。

其中意大利数据没有再超过3月21日的峰值,目前新增量级已显著下降,单日新增只有峰值期的50-60%;德国数据没有超过3月25日峰值,4月2日之后下降明显;西班牙3月26日-4月1日是一个平台期,4月1日后下降明显。美国疫情走势目前并不清晰,但4月4日后亦有进入顶部平台期的特征。

3月上中旬疫情相关主要国家均不同程度升级了国内防控政策,目前已三周至四周时间,前期政策正在初步呈现效果。

另一个特征是拉美、南亚、非洲国家为代表的第三批国家进入典型加速期。其中巴西、印度占全球人口比重的20%,其疫情走势比较关键。如这批国家疫情不失控,则全球就可以确认拐点。

如果我们把意大利、韩国、伊朗、日本视为海外第一批国家(2月20日前后升温);法国、德国、西班牙、美国视为海外第二批国家(2月28日前后升温);巴西、智利、厄瓜多尔、阿根廷、马来西亚、印度,以及部分非洲国家则属于第三批,3月上旬升温。

其中巴西、印度是第三批疫情区域的代表案例。巴西累计12239例,3月底以来的单日新增均在1000例以上;印度累计4905例,近期单日新增平均在500例左右,但检测率不足可能低估感染情况。印度3月24日宣布全国性封城,当日累计确诊人数只有550人,也能侧面显示出政府对于形势严峻性的理解。世界卫生组织紧急情况计划主任迈克・瑞安3月23日表示,虽然美国已经成为新冠疫情震中,但对抗新冠疫情能否取得决定性胜利,未来很大程度上将取决于印度的控制能力。

非洲确诊病例截至4月7日已超过万例,其中南非、阿尔及利亚、埃及、摩洛哥相对严重。且由于检测条件约束,不排除数据有低估。

巴西和印度人口合计15.6亿,占全球20%以上,其疫情走势对于全球来说非常关键。再加上有13亿人口的非洲,则影响量级进一步扩大。如果这批国家疫情不失控,则全球就可以确认拐点;如果相反,则全球疫情可能会出现反复。

第三批国家的升温将带来三个关注点:

(一)全球疫情新的不确定性;

(二)区域性债务危机的风险;

(三)对商品供求及产业链的影响。

第三批国家疫情的升温将带来三个关注点:

第一,全球疫情新的不确定性。全球疫情防控是一个整体,如果有区域处于显著升温期,则其他区域的隔离和防控力度就无法实质性放松,对经济的负面影响就无法解除。

第二,区域性债务危机的风险。阿根廷政府6日宣布,由于新冠疫情对经济社会造成冲击,决定延迟偿还总额约100亿美元的公共债务。我们在《物极必反:从美元重回100说起》中指出,巴西、阿根廷、希腊、意大利等国国债和利息支付金额已经高于名义GDP增量,如果疫情对经济掣肘超过两个季度,则陷入主权债务风险的概率较高。

第三,对商品供求及产业链的影响。第三批国家有些是资源型和上游产品的重要供应国;有些则属于人口大国和中低端制造基地,对产业链供求两端都会存在复杂影响,所以其对于商品供求和产业链的影响也不容易低估。

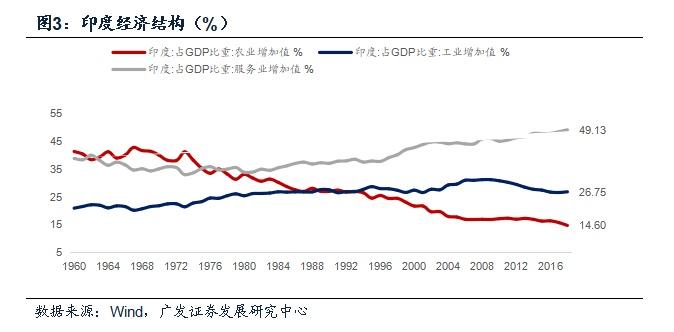

印度的产业结构特征以及其可能带来的影响:

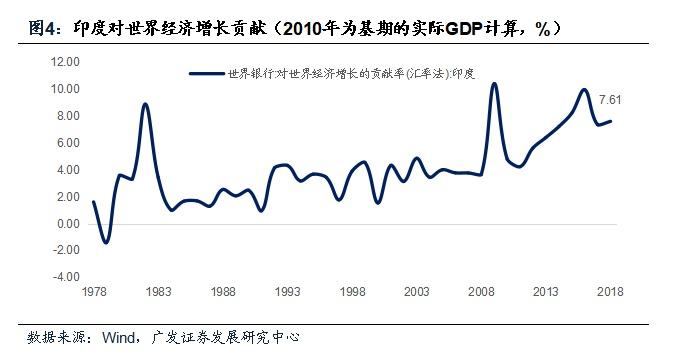

第一,印度经济增长相对较快,对全球经济增长的增量贡献偏高。以2018年为例,印度对全球经济增长的贡献率汇率法下为7.6%,PPP加权法下为14%。近期评级机构惠誉将印度本财年经济增速预估值由此前的5%下调至2%,属30年来最低。

第二,农业在印度经济仍举足轻重。2018年农业增加值占GDP比重达到14.6%。作为全球最大的大米出口国,印度在全球大米出口中占据27.1%的市场份额。4月3日印度大米交易商因劳动力短缺和物流中高端等因素暂停签署新的大米出口合同。若印度疫情加剧,可能会对全球粮食价格带来影响。

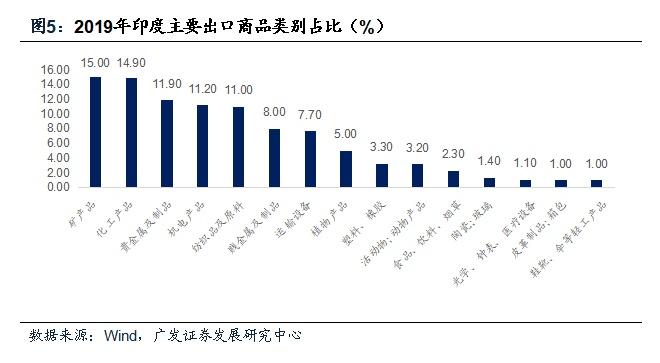

第三,印度实体贸易出口中矿产品、化工产品和贵金属及制品占比最大,2019年上述三类商品出口占比分别为15.0%、14.9%和11.9%。疫情可能会对上述类型产品的供给结构带来一定影响。

第四,印度是除中国外的原料药主要出口国之一。疫情可能会对全球原料药市场带来一定影响。

第五,印度软件外包产业相对发达。2017年印度IT相关产业收入已达1510亿美元,其中出口1260亿美元。疫情会带来一定影响。

第六,印度已是全球第二智能手机市场,2019年手机出货量达1.6亿部。市场调研机构 Counterpoint Research 的调研数据显示,印度智能手机市场首次超越美国,成为全球第二大智能手机市场。疫情可能会对智能手机产品市场带来一定影响。

第七,印度在2019年曾宣布计划在2025年前投入100万亿卢比(约合9万亿元人民币),用于加强基础设施建设;而基建确实是印度经济的短板之一。疫情可能会影响基建投资计划;但若疫情结束后有经济刺激计划,则基建可能是一个主要的投入方向。

巴西的产业结构特征以及其可能带来的影响:

第一,巴西在全球大豆贸易中地位格外重要,2017年其大豆出口份额为45.4%,居全球之首。若疫情加剧,可能会对全球粮食价格带来一定程度影响。除巴西外,另一个南美国家阿根廷也是一个大豆出口大国,而阿根廷疫情也在升级过程中。

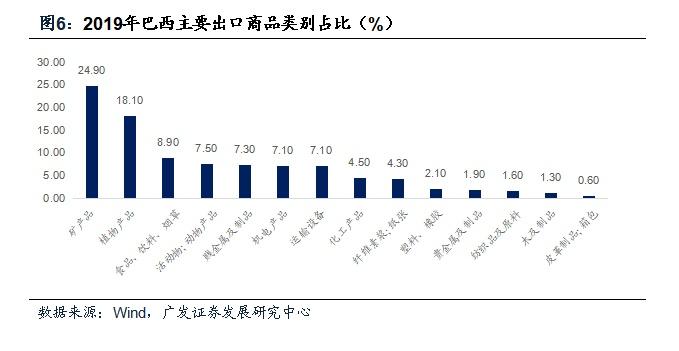

第二,从实体贸易结构来看,巴西出口贸易中矿产品、植物产品和食品饮料及烟草占比最大,2019年上述三类商品出口占比分别为24.9%、18.1%和8.9%。巴西、澳大利亚、南非、印度是全球铁矿石主要出口国。巴西目前在尽力确保采矿业这一支柱产业运转正常。但如果未来疫情大规模扩散,不排除矿产品会存在供给风险。巴西的水果、咖啡、蔗糖出口占比均属全球较高,如果疫情深化也会带来一定影响。

第三,巴西是光伏产业的主要市场之一。2015年底巴西政府曾通过“十年能源计划”( PDE ) ,设定了8.7GW 的光伏装机目标。疫情以及疫情带来的汇率波动(采购成本上升)可能会对相关市场带来一定影响。

核心假设风险

宏观经济变化超预期,海外疫情变化超预期

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/79231.html