4月8日,武汉解封标志着国内抗疫的胜利;从欧美情况来看,国外疫情拐点也已不远。而且,中美两国的人体临床疫苗研发同步进行,4月9日,中国已进入500人的二期临床。笔者认为,市场对疫情利空的交易已处于尾声。

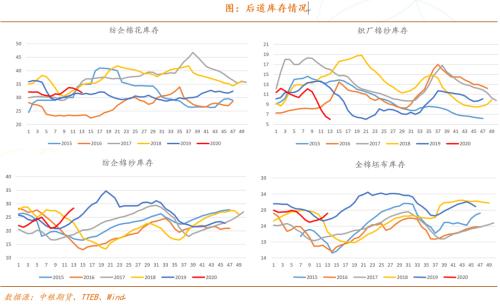

为应对疫情,各国先后进入隔离状态,棉纺消费面临重估。从国内市场来看,1-3月,我国纺织品服装累计出口额为452.65亿美元,同比下降17.70%;服装零售1103亿元,同比降33.20%。其中,3月的纺服出口数据降幅比1-2月缩窄,因为贸易间隔原因,预计纺服出口在4-5月份依然压力较大。但此前的下跌也对此交易充分,即便有利空的出口数据也很难再引起价格的下跌。未来我国内需会逐步恢复,但出口则继续承压。2019年12月2日至2020年3月31日,国储棉累计轮入37.2万吨,成交率47.3%,均价13435元/吨,对冲了部分消费下降的影响。棉花销售也过了最坏的时期,销售进度开始缓慢爬升,仓单压力则季节性回落。据国家棉花市场监测系统,截至4月10日,全国棉花销售进度66.1%,同比+3.8%。如图所示,受国外疫情影响,出口订单大降,下游纱厂成品库存积累,原料补库十分低迷。

图1棉花棉纱后道库存情况

数据来源:中粮期货 TTEB Wind

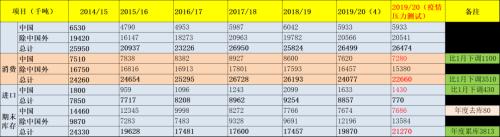

基于以上数据,笔者将2019/20年度国内棉花消费下调110万吨至710万吨,全球棉花消费下调351万吨至2266万吨。通过平衡表类比,2019/20年度期末库存水平小于2014/15年度、大于2015/16年度,当时美棉最低点是54.4美分/磅。不过,疫情期间美棉指数最低价49.04美分/磅,郑棉指数最低价是10160元/吨,说明市场隐含的悲观预期已超过2014/15年度,市场认为2019/20年度全球棉花期末库存可能高于2433万吨。以此倒推,2019/20年度的全球消费会下降659万吨至1960万吨,这显然是一个疯狂的数字,市场极度悲观、矫枉过正。可以说,经过中美贸易摩擦和新冠肺炎疫情的双重打击,棉花消费萎缩的逻辑已经演绎到极致,未来很难有更坏的情况发生。当下棉花绝对价格已跌至上市以来最低位,对大宗商品的估值也处于上市以来最低,对于资产配置来讲,安全边际是很高的。

图2 新冠疫情压力测试下的棉花供需平衡表

数据来源:USDA 中粮期货

展望后市,逆周期调控、中美贸易缓和以及新年度减产是驱动价格筑底反弹的三大动力。为对冲疫情影响,全球政府和央行大力加强逆周期调控,G20联合公告宣布5万亿美元刺激计划。以美联储为例,疫情发生后累计降息150基点至0-0.25%,并启动无限量QE,联合财政部推出2万亿美元刺激计划。商品是以货币计价的,全球天量的货币供应必然会推高资产价格,水涨船高也会刺激棉价上涨。当下中美贸易正处于第一阶段协议执行期,大的趋势是阶段性缓和。3月8日,美国对中国100多种医疗器械类免税,疫情是全人类的敌人,强大压力可能加强中美贸易缓和进程,对美棉出口有提振。随着中美第一阶段经贸协议的逐步落地,一季度自美进口农产品(行情000061,诊股)355.6亿元,增长1.1倍。其中,进口棉花12.4万吨,增加43.5%,价值15.9亿元,增长17%。美棉平均现金种植成本约54美分/磅,完全种植成本约69美分/磅,目前棉价已跌破美棉种植成本。同时,替代品玉米棉花比价处于近5年最高,下年度棉花实际种植面积降幅会大于市场预期。据USDA,3月前两周,12月美棉价格在(60,65.8)美分/磅,新年度种植面积1370.3万英亩,同比减少0.3%。现在55美分/磅,实际面积可能更低。此前沙漠蝗灾侵袭了巴基斯坦80%的棉区和印度5%的棉区,印巴地区棉花产量约占全球30%,联合国粮农组织预计6月份或有一波更严重的蝗灾危害。10日开始,强度时上次20倍的蝗灾再次侵袭东非。在印度疫情加剧的背景下,如果6月遭蝗灾威胁很难组织治理,印巴棉花单产面临严重威胁,下年度全球棉花减产预期加强,可能刺激后市价格上涨。

综上所述,新冠疫情重创全球棉花消费,中国消费调降110万吨、全球调降351万吨,54美分/磅的棉价已Price in消费崩塌利空,疫情同时导致逆周期调控、中美贸易缓和、新年度减产加强,预计后市棉花将反复震荡、筑底反弹,触发点疫情拐点、印巴蝗灾、印度种植、天气。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/81131.html