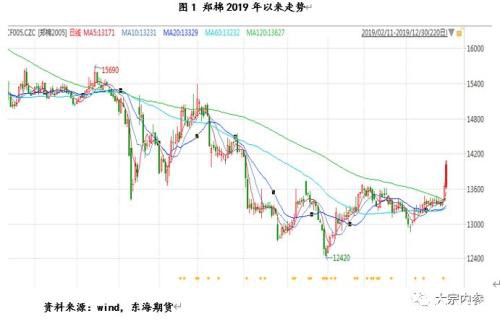

核心观点 国内郑棉指数近期持续走强,持仓量短期大幅增加,近三个交易日郑棉增仓放量大涨冲击套保压力,考虑到套保头寸的压力、以及加工利润、下游接受能力等因素,第一目标位置14500元/吨。

核心观点

国内郑棉指数近期持续走强,持仓量短期大幅增加,近三个交易日郑棉增仓放量大涨冲击套保压力,考虑到套保头寸的压力、以及加工利润、下游接受能力等因素,第一目标位置14500元/吨。

经过2019年5月开始4个月的下跌,棉花价格区间已经接近底部,长期的低迷、萧条的下游环境,充分释放了中美谈判反复、加征关税等一系列的宏观利空。

两种演化的路径,关键看两点因素,第一是资金量是否雄厚,能够推涨完第一轮行情,第二看产业心态的转变,短期的上游涨价能否带来现货实际的补库,甚至下游的去库。

操作建议:预计郑棉2005在12500-14500区间震荡上行,建议投资者以逢低进多,若2005合约能够突破14500元/吨,那么上方空间打开,目标价格为16000元/吨。期权方面,建议买入CF09-C-14000合约。

风险因素:天气情况与新年度种植进度,中美贸易战未来走向,印度棉花出口量,国储棉政策,目标价格补贴政策等事件。

详细内容

国内郑棉指数近期持续走强,持仓量短期大幅增加,近三个交易日郑棉增仓放量大涨冲击套保压力,考虑到套保头寸的压力、以及加工利润、下游接受能力等因素,第一目标位置14500元/吨。

“低估+修复”逻辑强化

经过2019年5月开始4个月的下跌,棉花价格区间已经接近底部,长期的低迷、萧条的下游环境,充分释放了中美谈判反复、加征关税等一系列的宏观利空。此次棉花修复性上涨的逻辑主要来自于中美第一阶段经贸协议超预期利好,实现了加征关税由升到降的转变。棉花品种作为当时中美谈判利空后下跌的先驱者,同样在大利好释放的过程中上涨速度和幅度也最为抢眼,形成修复行情。此外,前期持续下跌的过程中,国内的棉花价格也逐渐显示出了优势,内外棉价差走低甚至倒挂,也成为推动国内棉花去库的重要因素,这是价值低估带来的市场选择。

产业与资金的博弈

大资金的涌入是本轮行情的开始,上涨速度之快让下游来不及反应。在下游犹豫之间便是上千点行情,下游只能进行“成品去库,原料补库”的操作。据TTEB,12月27日,纺企棉花库存32.4天,比上周增加0.7天;纺企棉纱库存22.8天,比上周下降0.6天;织厂棉纱库存10.1天,比上周增加0.4天;全棉坯布库存30.1天,比上周下降0.9天。从历史经验来看“买涨不买跌”,棉价的上涨会强化下游补库心态,进一步刺激补库行为,形成自我加强,正反馈机制是带领后市行情的重要推动力。

但从产业方面看,CF2005密集套保压力位在13100-13600元/吨,考虑到套保头寸的压力、市场心态等及中美关税下降至7.5%等因素考虑,14500元/吨成为产业与资金博弈的关键考验点位。

未来有两种演化模式:第一,温和的演化,双方各退一步,下游补库温和,持仓小幅增长后回落,价格到达14500元/吨附近完成修复,随后行情回调震荡,等待新的故事。第二,剧烈的演化,资金持续流入,价格突破14500元/吨,100多万吨的仓单棉被盘面锁住,仓单对价格的影响由压制变为加速,也就是产业倒戈。如果此时叠加下游剧烈补库和期货保证金不足的砍仓盘,行情的烈度将进一步提升,修复性上涨会演化成小牛市。参考郑棉历史上三次小牛市的规律,平均涨幅在30%附近,对应CF2005的极限高度就是16000元/吨附近。

两种演化的路径,关键看两点因素,第一是资金量是否雄厚,能够推涨完第一轮行情,第二看产业心态的转变,短期的上游涨价能否带来现货实际的补库,甚至下游的去库。目前下游库存从纱厂向坯布转移,众多目光集中在坯布去库的进程,在没有实质性订单进入前,利多情绪很难维持。当然,我们经历过2019年,这是在中美阴影笼罩下下游非常差的一年,2020年存在中美缓和预期,也有订单回流预期,基于“最差的时点已过”的预期,棉价预计整体重心上移。

从更长期的角度来看,2020年度棉花整体依然是供过于求的局面,存在阶段性上涨行情,对于节奏的把握主要还是集中在以下几点:

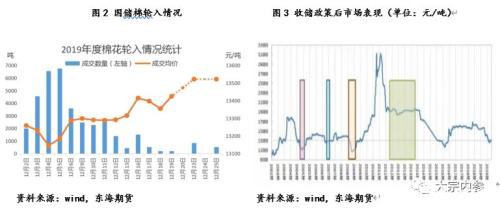

1、新年度国储棉大概率继续轮入外棉

市场对收储内棉的政策期盼已久,但是政策落地反而没有想象中的振奋市场。首先收储量有限,没有实际影响整体的供需关系。其次,向下竞价的机制,仅仅将收储作为加工厂和贸易商在淡季的另一个销路,可以看成在淡季行情背景下销售皮棉的另一种途径。

目前棉花行情在资金的带动下启动,现货价格跟涨,国储棉轮入的价格机制不再具有吸引力,收储量明显减少,预期最终收储量会低于50万吨。

同时,在收储后期,供应端的压力有所减小,又逢过年后,下游陆续开工,需求好转,可以带动棉价有所抬升。观察过去几次收储期间,棉价大多呈现“U”型走势,预计在年后一季度棉价会随着收储进入尾声存在上涨预期。

再一次考量国储棉收储后库存,2019年抛储后,国储棉库存预计在175万吨左右,此次轮入初步预计在35万吨左右,再加上传闻中储棉采购的巴西棉40-50万吨,国储棉的库存量依然在300万吨警戒线以下,预计2020年度国储棉会继续轮入,大概率会通过轮入外棉对库存进行补充,届时需要关注政策变动对市场带来的影响。

2、中美贸易问题仍然在情绪面牵引棉价走势

中美贸易问题成为影响今年棉市走势的重要焦点因素,除了宏观环境的影响,对产业链的影响还是回到下游需求,“涉疆问题”对于郑棉价格的影响,是尤为敏感的,也就是下游危机是否能够解除。同时,若进口美棉,几十乃至上百万吨的进口量,及买入后是轮入国储棉还是直接投放市场,都会对棉纺产业链产生重要的影响,这是对供给端的考验。此外,即使达成了第一阶段协议,那么美国对中国仍有7.5%的关税,再加上中美谈判的反复性,总体看利好有限,只有国际下游真实需求进入国内进行带动,才是棉价长期推涨的真正动力。

3、替代品存在潜在威胁

近年来,人均纤维消耗量从10公斤和20公斤再到未来30公斤,越来越多的化纤服装进入生活,目前发达国家的人均纤维消耗量在30公斤左右,我国也在发展过程中。化纤的价格优势长期存在、多样性适合下游多种需求,占据下游90%左右的市场份额,预计2020年涤纶短纤、黏胶短纤等化纤产品将继续抢占纯棉的市场份额。

由于下游的疲弱,1-10月份纯棉纱线累计产量较去年同比下降9.1%,棉混纺纱线累计产量较去年同比下降5.73%。2018/19年度国内棉花消费量较2017/18年度下降5.96%,考虑到下游复苏还需要较长的时间,以及化纤替代的影响,预计2019/20年度棉花消费量将在此基础继续下降2.8%左右至785万吨。

总体来看,在经历了2019年供应充足、需求疲软的一年,国内外棉价在年底完成了阶段性筑底。进入2019/20年度,美国、印度及澳大利亚都因天气原因面临不同程度的减产,在美国和全球产量及期末库存下调的背景下,棉价底部存在支撑。国内预计2019/20年度棉市供大于需格局难以改变,籽棉收购价下降,棉价波动区间下移。下游订单的实质转暖才能带动棉价长期上涨,2019年大概率已是下游最差的情况,因此也对棉价底部有所支撑。此外,新年度市场关注点主要集中在国储棉后续政策、中美关系走向及替代品带来的消费减少问题。预计年后随着下游需求转暖,棉价重心上移,波段操作为主。

操作建议:预计郑棉2005在12500-14500区间震荡上行,建议投资者以逢低进多,若2005合约能够突破14500元/吨,那么上方空间打开,目标价格为16000元/吨。期权方面,建议买入CF09-C-14000合约。

风险因素:天气情况与新年度种植进度,中美贸易战未来走向,印度棉花出口量,国储棉政策,目标价格补贴政策等事件。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/52682.html