核心观点

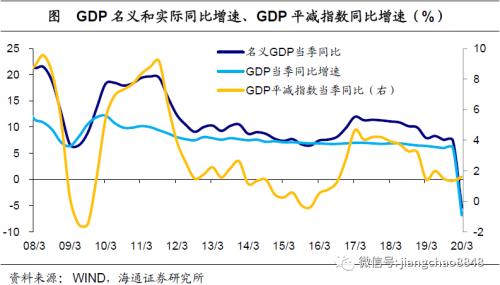

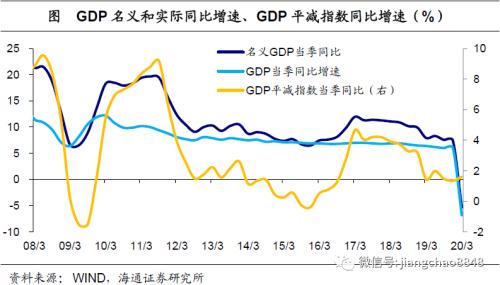

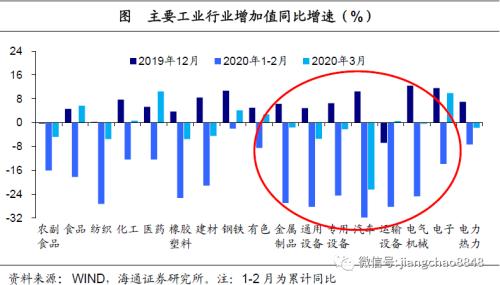

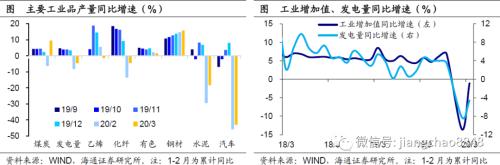

GDP开局大降,3月降幅缩窄。一季度经济“量缩价涨”,呈现“滞胀”格局。20年1季度GDP同比增速-6.8%,创下历史新低,GDP平减指数同比增速1.6%,较19年4季度小幅回升。一季度受疫情冲击影响,第二、第三产业均遭受重挫,不仅增加值增速创下-9.6%和-5.2%的新低,对GDP增速的拉动也都由正转负至-3.6%、-3.1%。3月生产降幅缩窄。得益于复工复产的不断推进,3月生产有所改善,工业增加值同比增速-1.1%、服务业生产指数增速-9.1%,均较1-2月降幅收窄。从中观看,17个主要行业增速普遍回升,中游装备加工类行业降幅明显收窄。从微观看,煤炭产量增速转正,电力、化纤、水泥、汽车产量降幅均收窄。

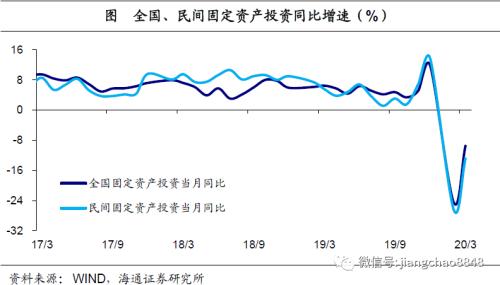

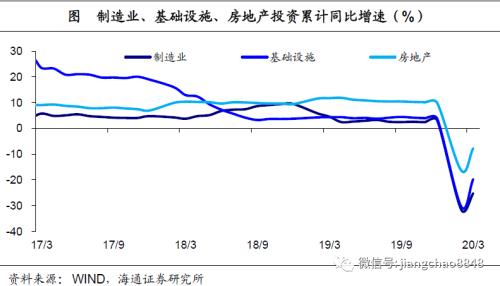

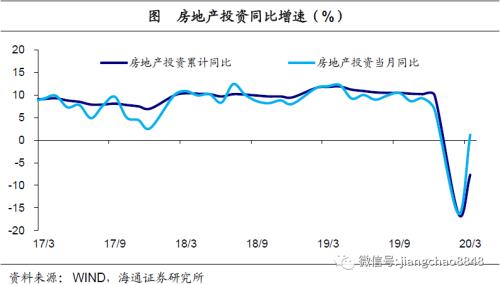

投资降幅收窄,地产一枝独秀。一季度投资增速降幅收窄。20年一季度全国固定资产投资同比增速-16.1%,其中3月增速-9.5%,较1-2月降幅收窄。而3月民间投资降幅收窄至-12.9%,指向投资内生动力有所恢复。三大类投资降幅同步收窄,房地产一枝独秀。从三次产业来看,一季度第二产业投资增速-21.9%,较1-2月降幅略有收窄,其中制造业投资增速小幅回升至-25.2%;一季度第三产业投资增速-13.5%,较1-2月明显回升,其中基础设施投资和房地产投资增速降幅分别缩窄至-19.7%和-7.7%。值得注意的是,3月房地产投资当月同比增速已由负转正至1.2%,可谓一枝独秀,而估算制造业、基建投资当月增速仅为-21%、-11%。

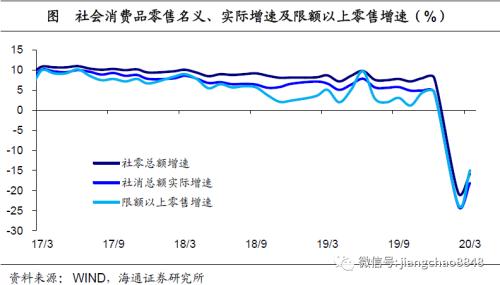

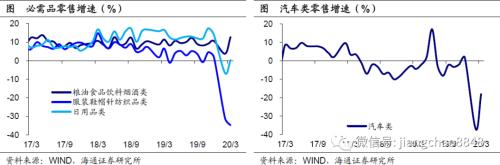

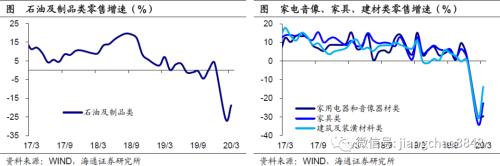

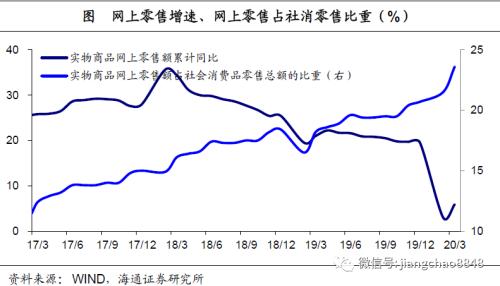

消费降幅仍高,必需消费坚挺。一季度消费增速降幅仍高。一季度社消零售、限额以上零售增速分别为-19.0%、-20.5%,其中3月降幅分别缩窄至-15.8%、-15.0%,但降幅仍高。必需保持坚挺,可选降幅仍高。3月必需消费增速涨多跌少,仅纺织服装类降幅扩大,食品饮料类增速明显回升,日用品类增速回升转正。可选消费中,出行类的汽车类、石油及制品类增速小幅反弹,但降幅仍大;居住类的家电、家具、建材降幅也都是小幅收窄。网上零售占比继续上升。一季度实物商品网上零售增速5.9%,仍远高于社零增速,因而占比继续上升至23.6%。

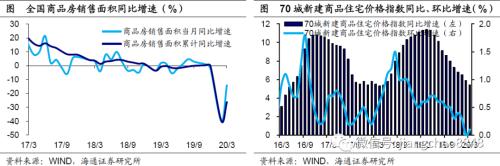

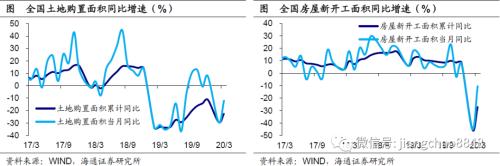

地产销售改善,拿地开工反弹。3月地产销售降幅收窄。3月全国地产销量同比增速-14.1%,较1-2月降幅明显收窄。而3月70城房价也整体保持稳定。虽然受疫情冲击影响,地产销售仍显冷清,但3月出现边际改善。土地购置、新开工降幅收窄。受地产销售改善带动,3月房企到位资金增速较1-2月全线回升,并带动土地购置面积、新开工面积降幅双双收窄。我们预计未来地产投资增速有望缓慢抬升。

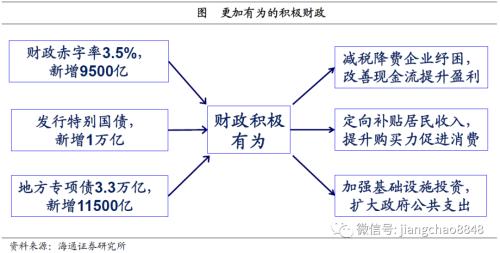

财政积极有为,经济修复可期。财政积极有为。当前财政已经成政策重心,我们预计,更加积极有为的积极财政将体现在三个方面:一是财政赤字率有望从2.8%扩大至3.5%;二是有望发行特别国债1万亿;三是地方专项债规模有望升至3.3万亿。积极财政将主要用于减税降费,发放补贴等,支持居民消费、基建和科技投资。经济修复可期。虽然2季度外需依然承压,但国内疫情可控加上逆周期政策发力,预计内需的恢复将支持2季度中国经济增速回升转正。

正文

2020年4月17日,统计局公布了2020年1季度的经济数据,到底如何理解当前经济走势,未来经济又将表现如何呢?以下是我们的解读:

1. GDP开局大降,3月降幅缩窄一季度GDP增速创新低。首先来看经济整体表现,一季度经济“量缩价涨”,呈现出“滞胀”的局面。一方面,一季度GDP同比增速为-6.8%,创下历史新低。另一方面,GDP平减指数增速为1.6%,较19年4季度小幅回升。而受GDP增速创新低影响,名义GDP增速也下滑转负至-5.3%。

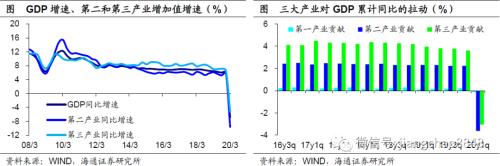

二三产业均遭受重创。目前统计局尚未公布三大需求对经济增长的贡献率和拉动。而从生产端看,一季度受疫情冲击影响,第二、第三产业均遭受重挫,不仅增加值增速分别创下-9.6%和-5.2%的新低,对GDP增速的拉动也都由正转负至-3.6%、-3.1%。

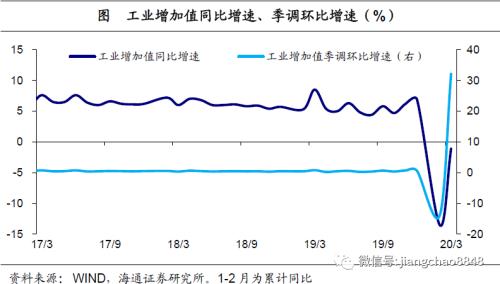

3月生产降幅缩窄。但得益于复工复产的不断推进,3月生产端有所改善。一方面,3月规模以上工业增加值同比增速为-1.1%,较1-2月的-13.5%降幅明显收窄,环比增速更是因低基数跳升至32.1%。另一方面,3月全国服务业生产指数下降9.1%,同样较1-2月降幅收窄。考虑到目前工业增速仅是降幅收窄、仍未转正,生产改善力度仍偏弱。3月以来生产端的改善在中微观层面皆有印证。

中观层面,3月各主要行业增速普遍回升。中观层面看,3月17个主要行业增加值增速均较1-2月有所回升。纵向来看,中游加工组装类行业降幅明显收窄,通用设备、专用设备、金属制品、运输设备、电气机械、电子设备等行业增速回升幅度均超过20个百分点。横向来看,下游的食品、医药,中游的运输设备、电子设备,上游的钢铁、有色、化工增速均重回零值以上。

微观层面,3月各主要工业品产量增速涨多跌少。3月发电量增速降幅缩窄至-4.6%,印证工业增加值降幅缩窄、制造业PMI回升。从主要工业品产量来看,上游的煤炭产量增速回升转正,中游的钢铁增速回升,水泥和化纤降幅缩窄,下游的汽车也是降幅缩窄。

2. 投资降幅收窄,地产一枝独秀一季度出口同比增速-13.3%,较1-2月降幅略收窄。那么内需表现如何呢?一季度固定资产投资降幅收窄。首先来看投资,20年一季度全国固定资产投资同比增速-16.1%,较1-2月降幅收窄,其中3月当月增速降幅收窄至-9.5%。值得注意的是,3月民间投资增速降幅也同步收窄至-12.9%,指向投资的内生动力有所恢复。

3月三大投资降幅同步缩窄。从三次产业来看,一季度第二产业投资增速-21.9%,较1-2月降幅略有收窄,其中制造业投资增速小幅回升至-25.2%。一季度第三产业投资增速-13.5%,较1-2月明显回升,其中基础设施投资和房地产投资增速降幅分别缩窄至-19.7%和-7.7%。

地产一枝独秀。房地产是一季度投资端最大的亮点。房地产投资不仅增速明显高于制造业投资和基础设施投资,从3月当月数据看,房地产投资增速已由负转正至1.2%,相比之下,估算3月制造业投资、基础设施投资增速仅为-20.6%和-11.1%。

3. 消费降幅仍高,必需消费坚挺3月消费降幅小幅收窄。其次来看消费,一季度社消零售、限额以上零售增速分别为-19.0%、-20.5%,其中3月降幅分别缩窄至-15.8%、-15.0%,但降幅仍高。

必需消费保持坚挺。分品类看,3月必需消费增速涨多跌少,仅纺织服装零售降幅扩大至-34.8%,但食品饮料增速明显回升至12.7%,日用品增速也回升转正至0.3%。

可选消费降幅仍高。3月出行类的汽车类、石油及制品类零售增速分别为-18.1%、-18.8%,小幅反弹,但降幅仍大。而居住类的家电、家具、建材零售降幅也小幅缩窄至-29.7%、-22.7%和-13.9%。

网上零售保持增长,占比继续上升。一季度实物商品网上零售增速5.9%,较1-2月小幅回升,虽然低于19年增速,但仍远高于社消零售增速,因而占社消的比重继续上升至23.6%。

4. 地产销售改善,拿地开工反弹再来看房地产销售情况,这是实体经济中最重要的领先指标之一。3月地产销售降幅收窄。3月全国地产销量同比增速-14.1%,降幅较1-2月的-39.9%明显收窄。而3月70城房价同比增速回落至5.4%、环比增速微升至0.1%,整体保持稳定。虽然受疫情冲击影响,地产销售仍显冷清,但3月出现边际改善。

3月土地购置、新开工降幅收窄。受地产销售改善带动,3月房企到位资金增速也较1-2月全线回升,并带动土地购置面积、新开工面积降幅双双收窄。我们预计,未来地产投资增速有望缓慢抬升。

5. 财政积极有为,经济修复可期财政积极有为。当前财政已经成为政策重心,我们预计,更加积极有为的积极财政将体现在三个方面:一是财政赤字率有望从2.8%扩大至3.5%;二是有望发行特别国债1万亿;三是地方专项债规模有望升至3.3万亿。并将主要用于减税降费,发放补贴等,支持居民消费、基建和科技投资。

经济修复可期。虽然2季度外需依然承压,但国内疫情可控加上逆周期政策发力,预计内需的恢复将支持2季度中国经济增速回升转正。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/81545.html