豆粕

美豆方面:本周CBOT大豆震荡下跌,截止4月17日CBOT大豆主力07月合约收于841.5美分/蒲,较上周五下跌21.75美分/蒲, 跌幅为2.52%。本周五个交易日走势连续下跌,因美国国内疫情依旧严重,引发市场对国内大豆及出口需求疲弱的担忧。周一盘面震荡下跌,交易商称,因对牲畜饲料需求的担忧拖累豆粕期货价格下跌。周二盘面连续下跌,近月5月合约降至三周半低点。因肉类加工厂停产引发对豆粕需求的担忧。周三连续第三日下跌,因肉类加工厂继续关闭对豆粕需求产生连锁。周四连跌第四日,市场依然是担忧出口需求疲软。周五震荡收跌。美国农业部(USDA)周四公布的出口销售报告显示,4月9日止当周,美国2019/2020年度大豆出口销售净增24.47万吨,创市场年度低位,市场预估区间为30-60万吨,较之前一周减少53%。布宜诺斯艾利斯谷物交易所周四在周度报告中称,阿根廷本年度大豆作物收割率达到37.8%,平均单产为每公顷3.42吨。天气条件有利,收割进程较前周加快21.6个百分点,较上年度同期加快3.7个百分点。4月中旬和5月初是阿根廷的收获高峰期。咨询机构AgRural周一报告称,截止上周四,巴西2019/2020年度大豆收割工作完成89%,之前一年同期为88%。巴西港口的数据显示,4月份第二周巴西平均每天出口875,217吨大豆,比去年4月份的日均出口量几乎高出一倍。巴西全国谷物出口商协会表示,如果装运时间表得到证实,4月大豆出口或创下有史以来月度新高,达到1450万。

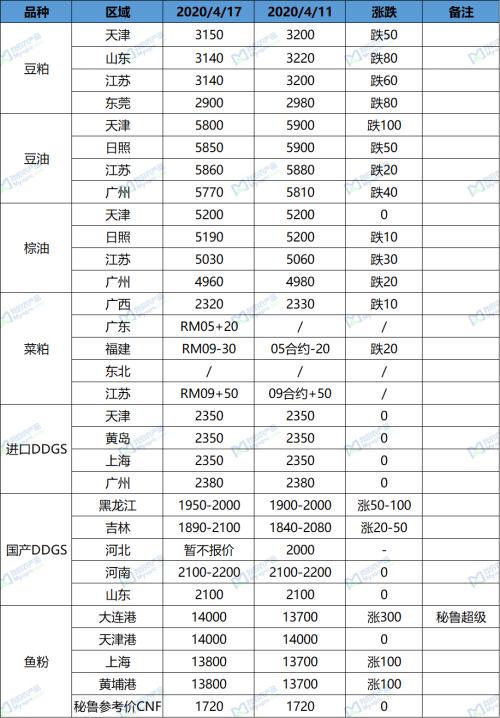

国内方面:截止4月17日连盘豆粕主力M2009合约收于2711,较上周五跌55,跌幅为1.95%。本周连盘豆粕震荡偏弱运行,最高涨至2836一线,最低跌至2755。市场预期大豆进口增加,巴西四月出口或创有史以来月度新高,大量运往中国,本周连粕弱势震荡运行。全国沿海区域油厂主流报价在2900-3150元/吨,周跌幅50-80元/吨。广东2900跌80,江苏3140跌60,山东3140跌80,天津3150跌50。在美豆、连粕震荡下跌的情况下,国内市场豆粕市场成交一般,周内共成交100.97万吨,日均成交20.194万吨,其中现货成交12.56万吨,远月基差成交88.41万吨。盘面走势影响市场成交心态,本周市场主要是北方地区远月基差成交,市场补货积极性较高,现货成交依然清淡。油厂豆粕库仍未出现明显转折,现货供应依旧呈紧缺态势,但本月下旬大豆到港预计陆续增加,油厂开机率逐渐回升,压榨量出现好转,未来连粕阶段性承压,短期内价格将以震荡运行为主

后市预判:近期南美大豆出口尤为积极,大量运往中国,打压美豆出口需求,叠加美国国内疫情影响,引发市场对大豆需求担忧,美豆上涨略显乏力,近期以850美分附近为中轴上下50美分以内的区间震荡。连粕回吐上周涨幅,短线震荡下跌,后期预计进入震荡调整阶段。由于国内豆粕库存拐点尚未出现,提货依然紧张,对现货价格有较好支撑;但是本月下旬大豆到港预计陆续增加,5月报价报价较低,后期重点关注豆粕期现回归情况。

油脂

CBOT:美豆本周收跌,周五收于841.4美分/蒲式耳,周度跌幅2.50%。因市场对牲畜饲料行业豆粕需求的担忧持续发酵,加之本月巴西大豆出口创历史高位,打压美豆期价。

BMD:马来西亚棕榈油本周收跌,周五马来西亚毛棕榈油6月收于2252令吉/吨,周度跌幅2.64%。因需求疲软加之产量增加,此外马来西亚推迟推广B20计划也令盘面再度受挫。

DCE:截至周五下午,国内连盘豆油主力合约Y2009收于5558,涨32,涨幅0.58%;棕油主力合约P2009收于4688,涨104,涨幅2.27%;本周豆油现货价格较上周五震荡下跌,截至4月17日,国内油厂一级豆油现货主流报价5770-5860元/吨,较上周最后一个交易日下跌20-100元/吨。其中,天津地区5800元/吨,日照地区5850元/吨,张家港地区5860元/吨,广州地区5770元/吨。本周棕榈油现货价格较上周五震荡下跌,截至4月17日,油厂棕榈油现货主流报价4960-5200元/吨,较上周最后一个交易日下跌0-30元/吨。其中,天津地区5200元/吨,日照地区5190元/吨,张家港地区5030元/吨,广州地区4960元/吨。豆油方面,连盘豆油期价震荡运行,油厂报价基差稳中波动。油厂基本无近月头寸,现货基差坚挺,6-9月远月基差报价居多,基差有涨有跌。贸易商手中头寸也不多,滚动销售为主。下游客户需求较好,备货意愿较强,但车提排队现象较为严重。部分渠道和终端客户远月与油厂议价大量成交,本周成交亦相对可观。本周中储粮收购豆油100万吨,进口豆油收储100万吨,共200万吨的消息对价格形成托底。料近期豆油期价维持震荡走势,基差稳定为主,远月基差或有回落。棕油方面,连盘棕榈油期价震荡下跌,油厂报价基差稳中有涨。马来西亚推迟B20计划推广时间,加上处于增产时期,且受疫情影响需求疲软,马棕承压下跌,拖累棕榈油价格。市场有消息称全国4月已到港棕油仅在10万吨左右,华东区域原计划4月到港5万吨的24度棕榈油,其中近2万吨延期到5月初抵港。而国内进口利润尚未打开,近期下游食品厂需求增加,下游客户买兴较好。料近期棕榈油期价震荡运行,基差偏稳定。

后市观点:受宏观大环境的影响,豆油期价仍有下跌空间,但考虑到国内大豆到港较少,近期以偏弱震荡运行为主,远月基差稳中偏弱。棕榈油期价短期以偏弱震荡为主,基差温和上行。

菜粕

期价方面:本周郑盘菜粕主力合约RM2005期价整体弱势震荡为主,周四跌幅较大。近期菜粕市场缺乏炒作题材。自从市场消息传出中加达成恢复加拿大菜籽进口的协议,盘面一度跌停;上周本周市场则传出消息称,中国4条菜籽进口船只被CIQ拒绝,导致菜粕迅速走强。而本周市场回归理性,以震荡整理为主,结合目前沿海油厂菜籽维持较低水平,油厂开机率虽有回升,但更多以执行合同为主,菜粕现货库存仍旧处于低位,短期内菜粕现货价格将以震荡筑底为主,等待后市表现。本周一菜粕震荡下跌;周二郑盘菜粕有所反弹;周三继续上涨;周四大幅下跌;周五则小幅振荡收跌。截止本周五RM2005收于2347,较上周跌40,累计跌幅1.68。

现货方面:本周国内菜粕现货市场整体较为坚挺,跌幅不及盘面。油厂方面目前开机率较上周略有下跌,防城港枫叶停机榨大豆,据Myagric调查显示,截止本周五沿海油厂菜籽开机率为40%,日产量1.1万吨。本周沿海油厂现货报价较上周下跌10-20元/吨。其中广东停报;湛江工厂停报;广西2320跌10;营口停报;福建报05-30;华东地区报09+50。本周沿海油厂菜粕现货成交1200吨,日均成交240吨,较上周略有上升,市场成交逐渐回暖。

后市建议:本周盘面豆菜粕价差小幅缩小,目前盘面价差424元/吨。后市方面,短期盘面缺乏炒作题材,且经历大跌后盘面逐步稳企,后期预计转入震荡调整局面。但展望后期,加菜籽进口恢复,令此前市场预期原料紧张的局面得以缓解,且随着水产养殖的逐步恢复,后期下游水产饲料企业需求将大大提升,可以适当建立安全库存。

进口DDGS

本周港口DDGS本周市场报价整体持稳。上海港口进口DDGS现货2350元/吨,较上周持平,蛋白含量为26%,脂肪含量10%。广东港口进口DDGS现货2380元/吨,较上周持平,蛋白含量为26%,脂肪含量10%,整体市场属于平稳状态。

本周美国现货玉米价格基本保持稳定,而基差水平略微走弱。本周燃料乙醇厂DDGS的出厂价继续飙升,上涨了17美元/吨;而堪萨斯城现货豆粕的价格大约回落了相同数量。DDGS与现货玉米的价格比为177%,较前一周上升,也高于过去三年的平均水平106%。DDGS与现货玉米价格的比值为2016年以来的最高水平。DDGS与豆粕的价格比为65%,较前一周升高,也高于过去三年的平均水平42%。

本周随着买家已经填补了短期的需要量,以及经销商/出口商评估了燃料乙醇/DDGS在未来几个月的产量,DDGS价格略微下跌。驳船运输到新奥尔良港的现货到岸价下跌了4美元/吨,而离岸价报价稳定或上涨了1美元/吨。经铁路运输到美国目的地的4月份交货价下跌了3美元/吨,5月/6月的交货价保持稳定。40尺集装箱到亚洲的报价略微走低,平均而言4月份的交货价格下跌了6美元/吨。5月份的报价仍坚持以前的水平,6月份的报价下跌了2-4美元/吨。

国产DDGS

周内国产DDGS价格多家价格再涨。黑龙江地区国产DDGS主流报价1950-2000元/吨(高脂),部分价格较上周上调50-100元/吨;吉林地区国产DDGS主流报价主1890-2100元/吨(高脂),部分价格较上周上调50元/吨;河南地区国产DDGS主流报价2100-2200元/吨,价格较上周持平。

价格方面,水产饲料生产备货、补货成为DDGS需求增长主力,猪料方面需求平稳,禽料需求相对疲软,禽类养殖户补栏积极性不足,接力水产料成为新的需求增长点还需时间等待。此外DDGS上游供应紧缺,周度开机一降再降,供紧需强局面共同支撑DDGS价格高位运行。东北主产区持续的低开机状态,使得厂家及贸易商对未来价格预期保持乐观,部分人士认为五月中上旬前DDGS价格不会出现转折。目前饲企对DDGS当前价位接受能力较强,部分南方大型饲料企业考虑从四川、广西等地寻找货源,缓解生产压力,但周内高价新单成交总量有限,单个高价订单多为50-100吨上下,短期厂家依然主供前期合同,现货愈发紧涨,价格易涨难跌。考虑到DDGS厂家库存见底与在手合同量依然充足,近期价格或还有小涨空间。

开机方面,周内东北产区部分厂家再次减产限产,主产品酒精市场疲软,其中食用酒精购销相对平稳,燃料乙醇滞销严重,单看燃料乙醇开机率目前不足四成,随着玉米收购成本上升,各产区厂家亏损严重,迫于压力不得不再次减产、停机。国际原油价格短期难有抬头倾向,长此以往,若无政策倾斜,部分燃料乙醇企业有破产可能。库存方面,本周全国玉米DDGS库存出货速度稍有放缓,各产区多家生产厂家库存见底,货车厂外排队等待提货。截止4月17日,玉米DDGS总库存4.46万吨,环比上周减少0.55万吨(减幅10.9%);较去年同期低出9.62万吨(减幅68.33%)。预计下周DDGS厂家主供前期合同,少量就近执行高价合同,DDGS库存将进一步减少。

鱼粉

本周鱼粉市场报价较上周上涨100-300元/吨,目前秘鲁超级蒸汽鱼粉现货报价区间大约维持在13800-14000元/吨,其中天津港(行情600717,诊股)主流报价维持在14000元/吨持平,大连港(行情601880,诊股)主流报价维持在14000元/吨涨300,上海港主流报价维持在13800元/吨涨100,广州港(行情601228,诊股)主流报价维持在13800元/吨涨100,成交可议价。

2019年秘鲁中北部本季配额为278.6万吨,11月6日至11月15日开始试捕,11月16日零时正式开捕,至2020年1月15日零时结束,2019年11月6日-2020年1月15日秘鲁中北部捕鱼量共计1004033吨,剩余配额数量为1781967吨,完成配额比例36.04%,日均捕捞量在1.4万吨左右。

2019年秘鲁南部下半年捕季自8月5日开始,至12月31日结束,配额数量为54万吨,2019年8月5日-12月31日秘鲁南部捕鱼量共计4639吨,剩余配额数量为535361吨,完成配额比例为0.86%。目前秘鲁超级蒸汽鱼粉参考报价CNF1720美元/吨较上周持平。

国内方面,周内港口鱼粉库存小幅增加,截止2020年4月16日,港口库存为12.67万吨,较上周增加0.6万吨,增幅为4.97%;黄埔5.03万吨,较上周增加0.06万吨,增幅为1.21%;上海3.35万吨,较上周增加0.51万吨,增幅为17.95%;天津0.11万吨,较上周持平;大连1万吨,较上周增加0.16万吨,增幅为19.04%;其他0.42万吨,较上周持平。

本周鱼粉秘鲁外盘1720美元/吨,较上周持平。国内市场贸易商报价上调100-300元/吨。国外方面,秘鲁鱼粉方面,当地紧急状态一而再再而三的延长,现已延长至4月26日;业内人士推测新季中北部开捕时间最早也要到五月上旬;另外,其他鱼粉主产国的生产和物流运输也均受到影响,令近期鱼粉供应受限;国内鱼粉方面,随着生猪养殖业复苏以及天气转暖,水产养殖需求逐步启动,饲料企业正常补货,鱼粉市场交投较为活跃。短期来看,鱼粉供应依然紧张,进口鱼粉市场继续偏强运行。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/81614.html