5月12日开盘,鸡蛋2006主力合约在进入交割月前月限仓之后,重现3月18、4月20之后的第三个4.31%的日环比跌幅,也是06合约历史上较为罕见的在交割月前月出现的空头大量增仓的行为。从表面上看,06自3月开始,在05合约的带动下,逐步与现货接轨;现货近期走势虽在红蛋的带动下有所反弹,但并没有给盘面带来企稳收涨,反而加速了盘面的快速下跌,刷新前低。

5月12日开盘,鸡蛋2006主力合约在进入交割月前月限仓之后,重现3月18、4月20之后的第三个4.31%的日环比跌幅,也是06合约历史上较为罕见的在交割月前月出现的空头大量增仓的行为。从表面上看,06自3月开始,在05合约的带动下,逐步与现货接轨;现货近期走势虽在红蛋的带动下有所反弹,但并没有给盘面带来企稳收涨,反而加速了盘面的快速下跌,刷新前低。

从今年开年到现在,埋鸡的、淘鸡的、补栏补不上的、换羽的、延淘的,均轮番上阵。一阵错乱之后,站在河对岸的“需求”一端依然难见明显的起复,餐饮和家庭类鸡蛋消费需求也迟迟没有出现反弹的迹象。

今年06合约历史上首次接替09,成为历史上首个非主力月份的主力合约。前述中已提到过,06合约在进入交割月前月之后,仍然在5月12日出现了3万手以上的增仓。

鸡蛋自开年至今,在新冠疫情的催动下,摸爬滚打着度过了混乱不堪的第一季度。而二季度伴随着闰四月和高温高湿的降临,季节性因素的提振或许已不再是我们优先考虑的问题。今年的行情与往年的季节性不光有偏差,更有新冠疫情对于消费需求的持续性打压。在一轮接着一轮的过山车行情中,来到了关键的五月。五月的现货价格走势,也将在很大程度上决定2020年下半年中秋行情的命运,这也是我们今日此稿的核心所在。厘清思路,择日再战。

一、近期行情节点:持仓扩容-清明-五一长假

从盘面上看,市场近期的重要事件主要以大商所对06及以后合约的持仓扩容、清明节假期的需求提振以及五一需求并未有效恢复三个节点来划分,整体呈现继续下滑的态势,并且仍处于下行通道之内。

首先,大商所在3月17号发布公告称,自3月20日起,2006及后续合约的限仓标准进行调整,除去交割当月外,其余持仓限制均扩增一倍,大大提升了产业和投机资金的参与度。

在此之前,鉴于3月初盘面的无序震荡,大商所也先后以提增保证金、交易手续费等形式对盘面进行合理降温。但目前我们从06合约上可以看到的是,盘面在缺乏类似2019年蛋白替代等长逻辑的推动下,叠加新冠疫情对需求的持续打压,资金难以觅得远月的入场逻辑。大商所针对鸡蛋持仓的扩容无疑给了资金“以时间换空间”的近月操作动力。而06合约,就是最佳的例证。

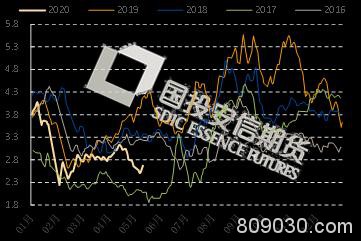

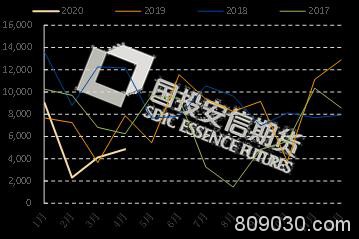

清明节前渠道堆积了大量的库存,按往年的规律看,作为走出春节后的首个重要的需求提振节点,渠道库存基本在节前消化完毕。即便是复工仍未全面恢复,网上祭扫模式的开启,仍然为整个3月低迷的蛋价走势带来了另一波上涨机会,也为清明节后盘面的跳涨埋下了伏笔。但市场的消费能力毕竟有限,产区的库存在清明节之后再次快速累积,施压渠道。市场在节后快速拉高之后,接受能力饱和,并最终提体现在4月13号的3499冲高回落之中。随后,现货市场的拉涨并未奏效,一路走弱。跌幅和跌速都超过了过去三年同期。也是自2013年以来,除2017年的极端行情之外的同期偏低水平(图1所示)。

图1:产区现货价格

反观五一,作为端午和清明节之间的过渡假期形式,五一即便是五天的长假,全国的消费需求并没有出现井喷式恢复。相反,在最应该出现集中备货的超市一端,一方面超市拿货不积极,另一方面五一假期期间补货量极少,促销力度大或许只是将库存转移到了消费一端,但即便如此也没有像清明节一样快速将渠道库存清理干净。在餐饮业并未完全恢复,聚集性消费仍然受限的背景下,单靠家庭消费,难以平衡新增开产和换羽后重返高峰的重叠式增量。

二、关于现货:淘汰、换羽和需求的多重博弈

围绕上述现象的核心,离不开淘汰量对产能的实际影响。但今年多了一重换羽的影响。在3月13日的《点石成金:乱中寻序,拨云见月》一文中指出,部分养殖户在2月疫情集中爆发期间,由于蛋鸡断料而导致被迫换羽。换羽技术也随之在养殖户中间逐渐传播开来。虽然全国的换羽比例仅为4%,并且河北、河南、辽宁等地对换羽的认知和情绪也不高,但是和前几年相比,换羽的讨论程度以及关注度有了前所未有的提高。

疫情对乡间道路实施的封闭导致了2020年1月之前的青年鸡超龄出栏,集中补栏需求反超有限的鸡苗供应,即“同出不同进”在2-3月份爆发,带动蛋鸡苗价格一路涨至4月下旬,这也在一定程度上影响了集中在3-4月份补栏的既定规律性动作。虽然上半年补充的产能不足,但去年四季度的秋雏补栏积极性依然高涨,近期小蛋供应一直居高不下,进入5月份之后,开产率基本见顶,后期开产率将快速下降,小蛋鸡的比例下降,中蛋和大蛋的比例将逐步增加。

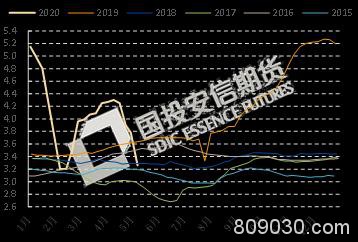

从下游育雏场的反馈来看,当前鸡苗价格自5月初开始便快速回落(图2所示),逼近3元大关,6月份的排单较少,补栏积极性也出现了大幅下降。春雏补栏虽然出现了时间的错位,但已接近尾声。

图2:蛋鸡苗价格走势

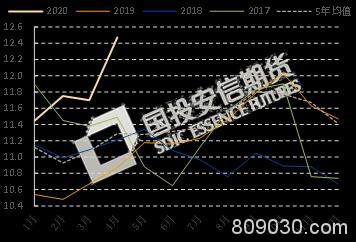

换羽的窗口期仅剩下5月。进入6月之后,成本以及时间均不利于换羽的开展。而当前鸡苗在供应仍不太宽裕的条件下,下一批主要供应达到的时间是6月份。因此,真空的5月份便出现了“想淘没法淘,想换再等等”的疑惑情绪。当前蛋价处于历史偏低水平,部分养殖户在4月上旬已开始陷入亏损,蛋商也在盈亏平衡线附近挣扎。除去当前12.47亿的在产存栏(图3所示)依然过剩之外,消费需求不振也淡化了鸡蛋的季节性备货需求。

图3:在产蛋鸡存栏

图4:蛋鸡月度淘汰量

此外,今年农历有闰四月,南方高温高湿的梅雨天气也在五一之前到来,加大了鸡蛋的储存难度。贸易商也不敢贸然大量囤货。

三、结论:多重因素的博弈,5月结束或见分晓

综上所述,提供给大家参考的结论如下:

第一,换羽和淘汰的情绪,目前养殖户尚未形成一致性的结论。只有当淘汰鸡价格偏高,而鸡蛋的现货价格均维持低位运行时,养殖户才有淘汰动因。而当淘汰鸡价格同样处于低位时,养殖户在经历了史上最长的超高利润的养殖周期后,抗风险能力自然有所提升,能扛则扛,这也是换羽的必要情绪前提。五月份关注淘汰量和市场中的换羽情绪至关重要。淘汰量上升,利多今年的中秋行情;换羽比例增加,今年中秋行情发动时的动力会大幅下降。

第二,消费。这也是跟随新冠疫情的最难把握的不确定性因素。站在鸡蛋现货价格季节性的角度,每年中秋的上涨是既定的,只是上涨幅度或高或小的问题;就如同每年春节后现货价格会出现回落,都是因为我国的消费习惯而决定的。而当前消费需求的不稳定/疲软已经影响到了各行各业,而今年中秋的月饼消费/送礼是否能恢复到往年的行情,依然是最大的未知之数。但可以相对肯定的是,中秋的消费即使再差,也会好于清明和五一的消费需求。

第三,关于学校开学和餐饮消费的恢复。前者以脉冲式备货为主,对现货价格不会形成有效提振。后者的恢复只能等待时间给我们答案。

第四,由于今年是闰四月,端午节接近于6月末。需求是否转好,取决于6月初的备货对现货的支撑是否正常启动以及持续的时间。

第五,高温高湿天气的提前,加大了现货的储存难度,也带动河南、安徽等省“卤蛋/乡巴佬鸡蛋制品”加工量的提升。今年此类加工制品的需求较好,但仍不能成为鸡蛋消费的主力。而高温高湿的天气仍将影响流通渠道的存量,蛋价也将在炎热的夏季受到承压,并完全依赖于中秋行情的启动。

关于盘面,目前06呈现出往07过渡的态势,09仍然缺乏有效的长逻辑支撑。06自身的持仓量创20万以上新高后,我们维持在5月11日周报中提出的关注19号限仓之前的移仓反弹的单边交易机会。激进操作可尝试短多,但基本面偏空的观点不变。并关注07和09的持仓变化再进行布局。套利策略上,重点推荐6-7正套、6-9反套、7-8正套、8-9反套等组合。

注:文中数据来源为Wind、天下粮仓、文华财经和国投安信期货研究院

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/futures/85467.html