宏观方面,5月生产和需求端均有所复苏,但生产端修复依然快于需求端。从两会的政策信号看,货币政策上会延续宽松的政策取向,虽然5月暂停“降息”,但6月仍有“降息降准”的可能性。财政政策上,赤字率和特别国债在预期之内,地方债和减税降费略超预期,产业政策上倾向于新老基建,基建仍为投资的支撑项。另外,在前期库存累积较快的状况下,而需求修复速度较慢,二三季度库存周期很可能会从当前的被动补库存阶段再一次步入主动去库存阶段,经济短周期的复苏或会遇到阻力。

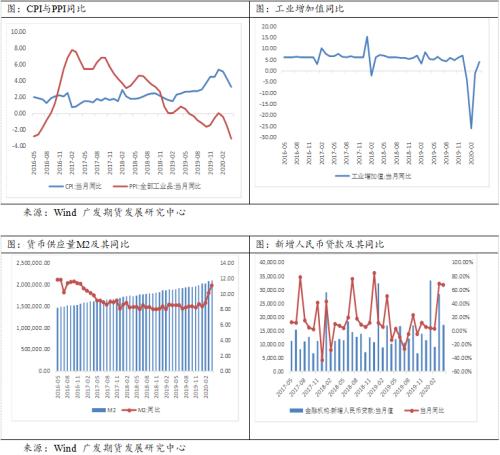

从宏观数据来看,4月投资好于消费。4月工业增加值同比增长3.9%,远超市场预期的1.8%,较上个月增加了5个百分点。工业增加值的好转反映了工业生产的好转,这一点在高频数据中早已得以确认。但是比起生产端,需求端相对疲弱且分化较为严重,虽然固定投资和消费有所好转,不过目前复苏仍有较大压力。服务业疲软影响居民收入,就业成为新痛点。从高频数据来看,生产复苏较为顺畅,但需求有所反复。截至5月22日,高炉开工率为70.44%,较4月30日提升1.38%。截至5月27日,六大电厂日均耗煤量较去年同期增长7.44%,较上月同期提升13.44%。截至5月17日,当周乘用车当周销量同比为-3%,增速较四月下旬有所回落,汽车销售边际转弱。5月前四周30大中城市商品房成交面积较4月同期明显提升,楼市销售继续回暖。

两会货币与财政政策基本符合预期。货币政策方面,受全球疫情和经贸形势不确定性的影响,在全球货币政策较为宽松的背景下,今年政府工作报告关于货币政策的描述稳健之余包含宽松。货币政策的总基点仍然是“稳健的货币政策要更加灵活适度”,并表示综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。5月MLF缩量续做,逆回购连续37个交易日暂停,逆回购利率、MLF利率和LPR均维持不变,银行间流动性有一定程度收紧,国债收益率有所反弹。货币政策定调较2019年更加宽松,确保全年广义货币供应量和社会融资规模增速明显高于去年,往后央行仍会有降准、降息等宽松的货币政策操作。流动性仅为阶段性收紧,中长期仍然是偏宽松。

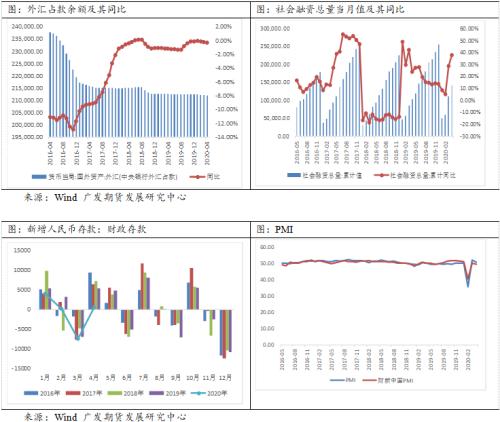

财政政策总量符合预期,但刺激力度不及2009年。今年两会预算赤字率按3.6%以上安排,突破历史上3%的上限,财政赤字规模3.76万亿,比去年增加1万亿元,同时发行1万亿元抗疫特别国债,地方政府专项债3.75万亿,比去年增加1.6万亿。此前市场基本预期预算赤字率在3.5%以上,1万亿元抗疫特别国债在之前的政治局会议中已经提出,因此总量上基本在预期之内。新增信息包括两点,一是上述2万亿全部转给地方,二是用途限定于保就业、保基本民生、保市场主体,包括支持减税降费、减租降息、扩大消费和投资等,强化公共财政属性。财政部部长刘昆表示,受疫情影响,今年财政收入将会下降,预计地方财政减收增支8000到9000亿元,一些地方面临较大压力。因此2万亿全部转给地方,也是为了缓解地方政府债务压力。仅统计赤字规模、特别国债和地方专项债三项,总规模为8.51万亿,较去年增加3.6万亿。相比于同样面临巨大经济下行压力的2009年,当时中央财政赤字预算为9500亿元,较2008年的1800亿元增加7700亿元,赤字预算增速远超今年。2009年政府工作报告中还提出实施总额4万亿元的两年投资计划,其中中央政府新增1.18万亿元,今年中央预算内投资安排6000亿元,仅比2019年增加224亿。减税降费力度略超预期,报告指出今年继续执行下调增值税税率和企业养老保险费率等制度。预计全年为企业新增减负超过2.5万亿元,去年为2万亿,新增减税降费约5000亿元。

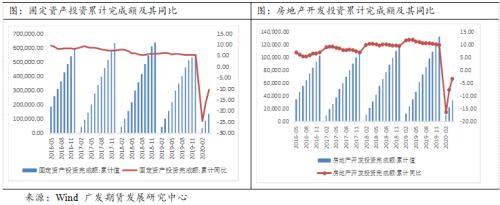

库存周期开倒车,二三季度经济复苏或遇阻力。受疫情影响,1-2月需求锐减同时供给不畅,1-2月PMI产成品库存小幅走高,3月PMI产成品库存更是大幅攀升至49.1%,4月进一步上升至49.3%,创2013年以来新高。工业企业产成品存货累计同比3月高达14.9%,创2014年四季度以来新高,4月小幅回落。产成品库存一季度累库严重,各种库存指标均为近年来的高位。需求端表现疲软,2月制造业PMI下滑至35.7%,3月大幅回升至52%,但4月又回落至50.8%。库存上升,需求走弱,显示库存周期从主动去库存阶段倒退回被动补库存阶段。由于一季度出现累库现象,所以即便后续恢复生产,产成品库存也不会有明显的提升,更有可能使企业主动收缩产能。这从库存周期的相关指标中得到指引,工业企业利润累计同比2-4月份分别为-38.3%、-36.7%和-27.4,虽然企业利润在修复,但当月同比利润持续负增长,企业利润严重受损,补库意愿受打压。同时物价加速下行,PPI连续三个月大幅下滑,工业品价格下降更加强企业去库存的动力。因此二三季度库存周期很可能会从当前的被动补库存阶段再一次步入主动去库存阶段,经济短周期的复苏或会遇到阻力。

整体来看,5月生产和需求端均有所复苏,但生产端修复依然快于需求端。从两会的政策信号看,货币政策上会延续宽松的政策取向,虽然5月暂停“降息”,但6月仍有“降息降准”的可能性。财政政策上,赤字率和特别国债在预期之内,地方债和减税降费略超预期,产业政策上倾向于新老基建,基建仍为投资的支撑项。另外,在前期库存累积较快的状况下,而需求修复速度较慢,二三季度库存周期很可能会从当前的被动补库存阶段再一次步入主动去库存阶段,经济短周期的复苏或会遇到阻力。

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/89401.html