近几日MEG连续收阳,一方面从供给角度看,短期内煤化工复产进程不及预期,导致MEG国内开工在低位;一方面需求面尽管短期织造端在负反馈,但聚酯开工短期依旧在高位。总体上看尽管短期港口库存在累,但社库处于平衡偏去的状态。特别是今日传出大连恒力180万吨装置计划于下月停车检修,具体检修时长待定(CCF消息),使得原本弱平衡的市场未来面临大幅缺货的可能。但据隆众消息:恒力(大连)180万吨MEG装置目前运行负荷85%附近;8月下旬乙烯裂解装置有检修计划,但下游配套产品是否有同步检修尚未明确,后期装置动态继续跟进中。个人消息打探偏向于隆众,后续装置进展需要密切跟踪。但如果只是乙烯检修,下游不检修,也将对乙烯价格有支撑,对MEG影响成本偏利多。

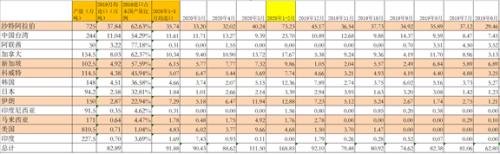

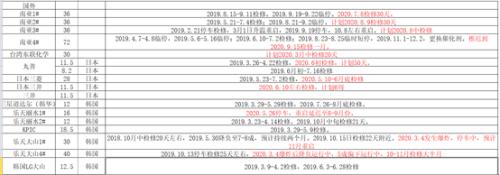

进口方面,未来有缩减的预期。一方面随着欧美需求的恢复,会重新分流部分国际货源(海外装置投产叠加疫情影响需求,把一些货源挤到中国导致前几个月MEG进口数量较高(美国、加拿大、伊朗、科威特),一方面国外工厂也会加大聚乙烯等其他高利润品种的排产,减少EG的供应。具体来看,由于外采乙烯路线亏损明显,日韩台的一些装置已经在检修或计划检修。日本部分装置前期检修,5-6月进口已经在减少;台湾7-8-9都有检修预计进口亦受到影响。随着西欧市场以及印度等亚洲市场的恢复,美国货会被西欧分流一部分,新加坡科威特货会被亚洲其他市场分流一点。总体看我国上半年进口压力相对较大,下半年进口压力会略微缓解。

MEG进口国家与数量明细(有底色标注的均为进口增加国家)

日韩台MEG检修情况

不过从大的背景来看,MEG进入国内边际产能替代的过程。

2020年做为MEG的产能投放大年,特别是大炼化恒力180万吨以及浙石化75万吨在年初投产后,MEG压力大幅增加。初步测算,MEG2020年产能增速50%之多。国外方面,2019年亦有新增产能,在2019年四季度开始已经逐步对我国形成新增供应,特别是美国。需求方面上半年叠加疫情需求大幅萎缩,欧美需求大幅下滑,将部分货源挤压至中国。造成的后果就是国内供需严重过剩,库存在一季度大幅累计。相应的MEG价格亦出现了大幅下滑,利润压缩,国内煤化工很快进入现金流亏损状态,在4月份不得不开始减产。从而使得EG进入了紧平衡的状态,5-6月份社会库存甚至是去化的。

当前我国MEG油化工装置产能1373.5万吨,煤化工装置489万吨,聚酯装置产能6110万吨,按照92%的开工率需要约1880万吨乙二醇产能与之匹配,加上非聚酯需求120万吨左右,总共需要2000万吨左右的MEG供应与之匹配。那么如果按照90万吨/月的MEG进口假设,同时如果国内油化工开工率在70%左右(煤化工不开),那么年度总供应量在2040万吨左右,也就是说如果煤化工不开,国内油化工+进口完全是可以满足供应的。当然也要考虑油化工的一些产品切换以及检修问题等,让出一部分供给给煤化工,但是总体上可以看出煤化工这个边际成本较高的工艺路线在当前低油价+产能大幅增长(先不考虑煤化工新增产能,下半年依旧有相对靠谱的油化工产能投产中科炼化以及中化泉州)的背景下存在边际替代的需求。

表:2020年MEG国内预计投产装置列表

表:MEG国外预计投产装置列表

总体看,MEG上有煤化工成本压制(煤化工处于边际替代的背景中),但当前除天然气工艺外全部亏损,供应缩量明显,后期进口亦后减少。向上向下空间亦有限。同时在国内煤化工没有大幅开启前不建议大幅空配。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/futures/92516.html