研究员介绍张岩,金融硕士,现任光大期货研究所商品期权分析师。曾从事量化投资研究工作,后任职于中建材期货管理中心,从事钢材和铁矿石行业研究及期货套保管理工作。2018年-2020年,在光大期货研究所任黑色分析师,善于从量化分析角度透析产业链逻辑、基于产业基本面和盘面多因子构建投资和套保方案。

周遨,现任光大期货研究所能源化工分析师,浙江大学化学工程与技术硕士,拥有国内顶尖新材料企业供应链从业经历,对聚烯烃及聚酯产业链有深入的了解,擅长从商品基本面、产业调研等多视角对品种进行研究,在新华财经、扑克财经、和讯网、新浪财经等媒体发表多篇文章。

一、PTA基本面:09合约价格大概率在区间3200-4000元/吨区间内震荡

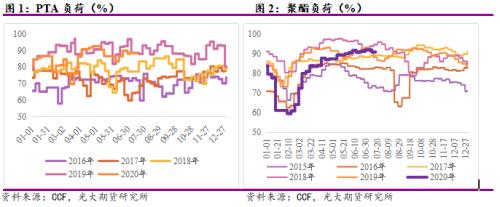

供应端,当下国内PTA负荷在90%附近,恒力5# 250万吨/年新产能运行基本稳定,且下半年新凤鸣(行情603225,诊股)二期、逸盛新材料一期、虹港石化二期和福建百宏等装置存在投产预期,供应压力较大。

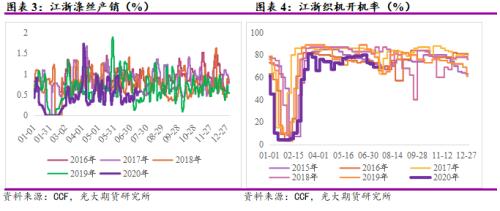

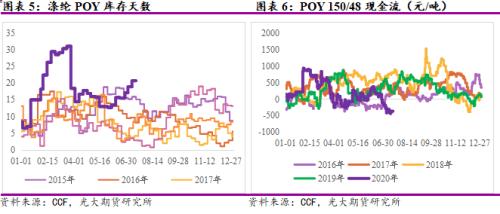

需求端,聚酯负荷虽然仍维持在90%附近的高位,但聚酯当中占比最大的涤纶长丝现金流已经出现亏损,产销低迷之下聚酯库存压力上升,部分聚酯企业开始陆续出现减产和降负现象,这反映出织造的负反馈已经开始影响到上游聚酯环节。海外尤其是美国疫情出现二次爆发,纺织服装内外销整体订单匮乏,倒逼织机开机率下降。因此整体来看,未来PTA需求是边际走弱的。

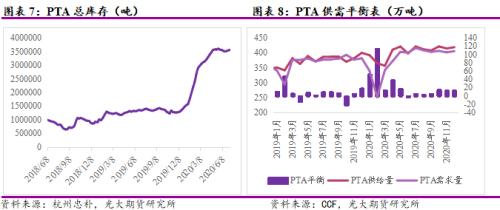

库存方面,PTA总库存(仓单+PTA工厂+聚酯工厂+社会库存)已长时间徘徊在350万吨的历史性高位,而从目前的下半年供需平衡表推演来看,未来PTA库存大幅去化的可能性较小,供需不平衡的局面将维持较长的时间。

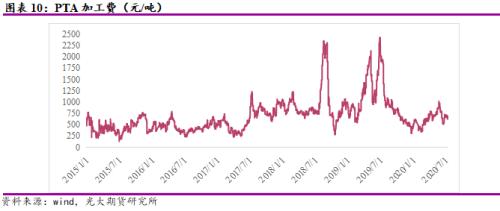

在PTA供需错配严重的当下,PTA已经呈现出远期高升水的结构,PTA已经进入了成本定价时代,其绝对价格与油价的相关性已经明显增强(今年以来PTA与原油的相关性达到 0.92)。而从相对价格即PTA加工费来看,由于纺服需求的疲软,难以给PTA加工费一个很高的上边际,但由于PTA上游原料PX的基本面同样偏弱,因此PTA加工费并未受到明显压缩。总体而言,若油价波动区间在35-45美元/桶,则我们认为PTA绝对价格的波动区间大概率在3200-4000元/吨。

风险点:向下突破的风险点在于疫情的二次爆发;向上突破的风险点在于油价大幅上涨、PTA工厂意外检修。

二、PTA期权波动率:波动率处于低位、后期大概率维持低位震荡

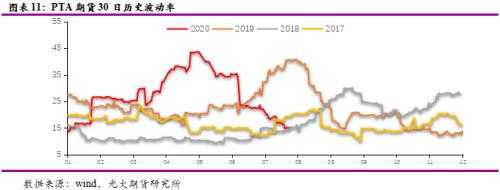

3月至4月份,因疫情原因,PTA成本端和需求端都受到较大影响,导致价格大幅度下跌。同时PTA期货历史波动率上升到阶段性高位43.66,其后逐步下降。当前PTA期货30日历史波动率为15.04,较4月高点下降28.82。

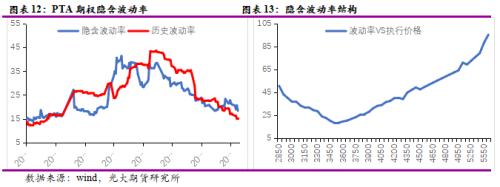

3月中后期,PTA期权隐含波动率也呈现下降趋势,最新PTA期权隐含波动率18.15,较4月高低下降20.05,处于偏低水平。从PTA期权隐含波动率结构看,高执行价位的隐含波动率偏高,其中执行价位4500期权隐含波动率为51.23。结合PTA基本面行情分析,预计中短期内PTA期权隐含波动率或呈现底部区间震荡形态。

三、PTA期权在投资和企业套保中的应用

1.投资策略

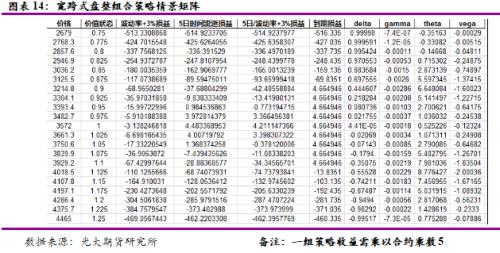

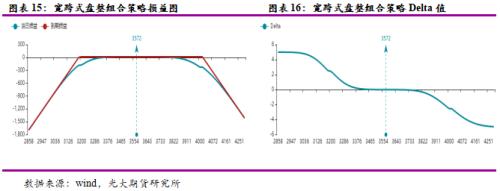

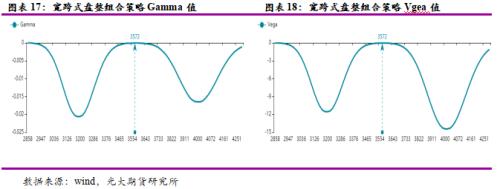

基于后期TA09合约价格或在3200-4000之间呈现区间震荡的判断,且对应TA09合约期权所剩交易日不多。推荐宽跨式盘整策略。策略目的为获得时间流逝带来的期权价值。宽跨式盘整策略:同时卖出执行价格4000认购期权和执行价格3200认沽期权,组合策略盈亏平衡点为3196、4005,组合策略最理想盈利最值为期权权利金之和,年化收益率约为64.95%;理论最大亏损为无限大。

当前PTA期权隐含波动率处于偏低水平,如果后期隐含波动率上升,则对组合策略带来不利影响。我们假设以下特定场景分析:持有期为5个交易日,或隐含波动率上升3个点,基于Python编程模拟策略收效果,如下图表所示。

2.企业套保策略

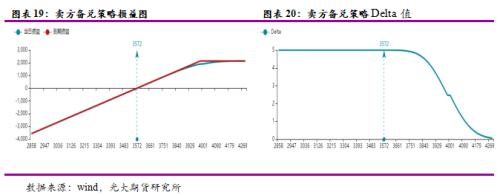

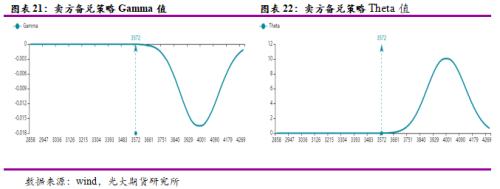

卖方套保:当前PTA价格处于低位,后期继续下降空间不大,卖方企业面临的价格下跌风险较小,可不用做卖出套保。但又苦于PTA价格上涨乏力,不利于企业利润增加。基于以上情况,推荐备兑策略:卖出执行价格4000认购期权(TA2009-C-4000),策略目的为获得时间流逝带来的期权价值,且达到现货经营增益的目的。同时如果现货价格下跌,期权能起到一定保护作用。不用动态对冲,可持有到期。

买方套保:当前PTA价格处于历史地位,上涨弹性大于下跌弹性,且如果后期原油价格意外上涨,或导致PTA价格走高。PTA买方企业面临一定程度价格上涨风险,因此PTA买方企业应做买入套保,以对冲相关风险。

TA09合约对应期权的剩余交易日不多,可考虑利用TA01合约对应期权合约做套保。TA09合约与TA01合约当前价差为178。

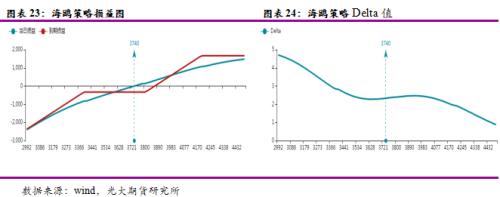

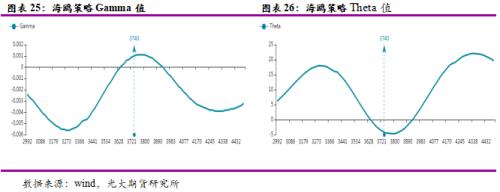

推荐海鸥策略:买入执行价位3800认沽期权,卖出执行价位4200认购期权和3400认沽期权;策略目的为对冲PTA价格一定幅度上涨带来风险,保护幅度大约为400点左右。如果PTA价格意外上涨,此策略为企业赢得调整库存时间。不用动态对冲,持有期内可平仓。

注意:一、具体执行价位可根据企业现货成本利润及贸易方式灵活调整。二、期权套保策略存在基差风险。

四、补充说明

本文中所说期权合约都是场内期权合约,虽然随着场内期权市场发展,市场交投活跃度越来越高,但不一定满足所有客户需求。如果客户成交量较大,或有特殊时间要求,可以采用光大光子场外期权。场外期权流动性更好,期限结构也更丰富。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/92913.html