摘要 供应方面,8月份主流矿供应环比有所收紧,整体减量发货110万吨左右。国产矿8月持续稳定产需的状态,增量有限;国外非主流矿发运水平未达到2019年矿难同期,预计后期增量较为有限。

摘要

供应方面,8月份主流矿供应环比有所收紧,整体减量发货110万吨左右。国产矿8月持续稳定产需的状态,增量有限;国外非主流矿发运水平未达到2019年矿难同期,预计后期增量较为有限。

需求方面,8月生铁产量的增量预估为100-200万吨,折算62%品位的铁矿石需求将增加160-320万吨。

库存方面,港口库存在7月积累,预计8月再次去化;钢厂库存低位窄幅调整为主。

综合以上信息,8月份铁矿石尚有270-430万吨的供需缺口,结合偏低的港口库存与钢厂库存,价格或偏强运行。港口库存转为去化。警惕下游成材去库不及预期,钢材价格下跌对矿价的拖累。

1.行情回顾

7月份进入国内钢材需求的传统淡季,雨季时间延长与高温天气的双重作用下,铁矿石需求也有所转弱;与此同时,澳巴发货量也呈现季节性减量,港口铁矿石库存持续积累。但月初在高需求低库存的支撑下,铁矿石价格仍然偏强,之后随着外矿发到货逐渐恢复,而需求进一步转弱,矿价高位调整。

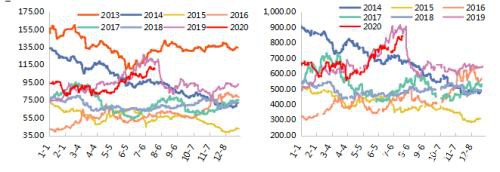

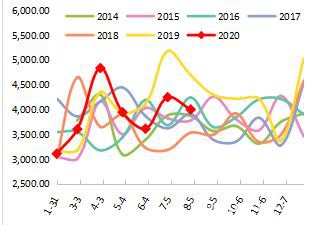

截至7月23日,铁矿石期货价格收于845.5元/吨,较月初上涨103.5元/吨,涨幅13.9%;现货方面,62%普氏指数为111.2美元/吨,较月初上涨10.45美元/吨,涨幅10.4%,金布巴粉港口价774元/吨,上涨65元/吨,涨幅9%。

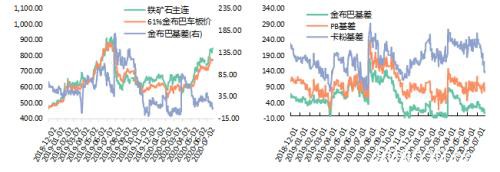

图1、图2所示为铁矿石期现价格走势图,图3、图4为价格与基差走势图,目前来看,基差随价格上涨逐渐压缩,处于偏低水平。

|

图1铁矿石价格指数:62%Fe:CFR中国北方 |

图2铁矿石期货主连价格 |

数据来源:Wind、中辉期货

|

图3铁矿石期现价格走势 |

图4铁矿石基差走势比较 |

数据来源:Wind、中辉期货

2.矿石供应端

2.1主流矿:发货量稳中有增

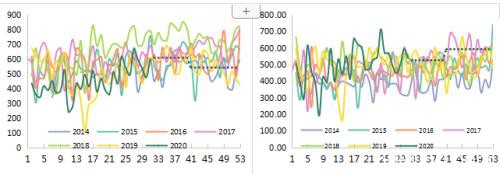

淡水河谷方面,预计7月共发货2470万吨左右,发货状态较上半年前期有所恢复。考虑到季节性发货节奏及年度目标完成,预计8月份发货2600万吨,月环比增加130万吨。

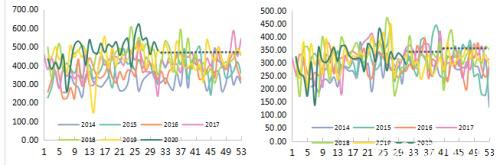

澳大利亚方面,力拓二季度发货表现良好,三季度发运压力较小,预计7月发货2320万吨,8月发货2250万吨左右,环比减少70万吨;必和必拓及FMG公司在下半年开始新财年,7月因港口检修增加,发货量出现季节性下降。必和必拓7月共发货2190万吨,预计8月持续该发货节奏,预估发货量2010万吨,减量180万吨;FMG 7月发货1460万吨,8月预计发货1470万吨,环比增加10万吨。

综上所述,四大矿山8月份发运向好,将有预估减量110万吨左右。

|

图5VALE周度发运情况 |

图6力拓周度发运情况 |

数据来源:Wind、中辉期货

|

图7必和必拓周度发运情况 |

图8 FMG周度发运情况 |

数据来源:Wind、中辉期货

2.2国内矿与国外非主流矿山供给:国内矿稳步生产,非主流矿区间内运行

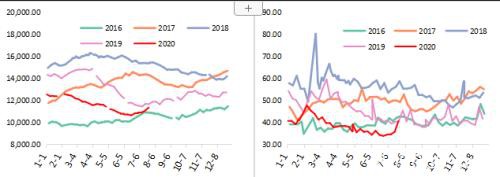

7月份,国产矿价格稳中有涨,矿山供应相对平稳,钢厂需求持稳,市场成交活跃度一般。库存出现小幅积累,预计精粉产量3900万吨左右。进入8月,矿山大概率维持高开工,库存面临去化,精粉产量稳步增加。

|

图9铁精粉矿山开工率% |

图10铁精粉矿山库存万吨 |

数据来源:Wind、中辉期货

国外非主流矿方面,7、8月的发运面临季节性的下降,从当前发货水平来看,三季度大幅放量的概率较低,在历史区间上沿附近波动为主。

|

图11国外非主流矿山发货量 |

数据来源:Wind、中辉期货

3.矿石需求端:淡季特征体现,边际增量较为有限

7月南方经历较长时间的雨季,叠加高温天气,成材下游需求有所转弱,唐山地区的环保限产整体影响较为有限,截至月底,钢厂高炉开工率较6月下降0.8%左右,产能利用率下降3%。铁矿石港口的日均疏港量也出现明显减少,降至300万吨以下。

预计7月生铁产量相较6月小有增量,预估产量7800万吨,从历年季节性走势来看,8月份生铁产量较7月仍将有小幅增加,随后呈现季节性下降趋势。8月国内雨季及高温天气逐渐退去,市场普遍看好三季度成材需求,结合已然高企的高炉炼铁产能利用率进行估算,生铁产量较7月增加100-200万吨。测算62%品位的铁矿石需求将增加160-320万吨。

钢厂利润方面,7月电炉炼钢仍表现亏损,长流程炼钢利润小幅扩张,截至月底,吨钢毛利润450-500元/吨。考虑到较往年偏高的成材库存,钢价在“淡季未淡”,现货成交表现一般,8月炼钢利润恐有压缩的风险,届时作为原料的铁矿石亦不可独善其身。

|

图12日均疏港量总计(万吨) |

图13全国钢厂产能利用率% |

数据来源:Wind、中辉期货

|

图14生铁产量当月值 万吨 |

图15螺纹钢利润指数 元/吨 |

数据来源:Wind、中辉期货

4.矿石库存:港库或难累,厂库低位窄幅波动为主

4.1港口累库变去库

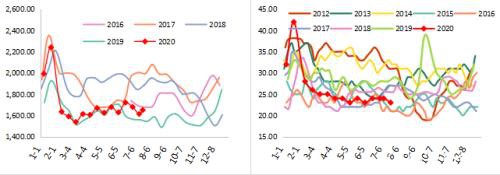

7月份港口库存持续积累,库存可用天数也出现明显增加,整体水平仍在偏低位。结合上文对供需情况的测算,预计8月开始港口库存将表现为去化,直到进入冬储期港库又将积累。

|

图16铁矿石港口总库存万吨 |

图17港口库存可用天数 |

数据来源:Wind、中辉期货

4.2钢厂低库存常态化

钢厂方面,除冬储与春节期间,维持相对偏低并缓慢去库的状态,预计8月仍将延续。

|

图18钢厂进口矿烧结粉矿库存万吨 |

图19钢厂库存可用天数 |

数据来源:Wind、中辉期货

5.总结与后期市场运行展望

从供需角度出发,8月份主流矿供应环比有所收紧。其中,澳洲方面前期发货表现良好,3季度有季节性减量,巴西为完成年度目标,需增量发运。主流矿8月整体减量发货110万吨左右。国产矿7月生产及需求皆较为稳定,8月持续该状态,增量有限;国外非主流矿方面,虽然矿价高企,但发运水平未达到2019年矿难同期水平,预计后期增量较为有限,历史区间上沿波动为主。

需求方面,下半年仍有新增炼铁、炼钢产能投产,而8月高温天气还将持续,下游需求淡季延续,长流程钢厂的利润水平恐有压缩风险,叠加当前偏高的高炉炼铁产能利用率,8月生铁产量的增量预估为100-200万吨,折算62%品位的铁矿石需求将增加160-320万吨。

梳理基本面信息发现,8月份铁矿石尚有270-430万吨的供需缺口,结合偏低的港口库存与钢厂库存,价格或偏强运行。港口库存转为去化。

风险与关注:成材高库存难去,长流程钢厂利润压缩之下,矿价恐承压。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/93913.html