摘要 行情回顾:本周橡胶期价强势上涨,周四在泰国削减橡胶树种植面积消息提振下天然橡胶主力合约RU2005期价单日大涨3.57%,盘中最高涨至13380元/吨,创下年内新高,20号胶NR2003期价亦大幅上涨。

摘要

行情回顾:本周橡胶期价强势上涨,周四在泰国削减橡胶树种植面积消息提振下天然橡胶主力合约RU2005期价单日大涨3.57%,盘中最高涨至13380元/吨,创下年内新高,20号胶NR2003期价亦大幅上涨。

宏观环境:11月ISM制造业PMI继续处于萎缩状态,且12月可能进一步下降,美国制造业陷入温和衰退中。11月美国就业市场表现再度出现分化,美国经济仍处于缓慢扩张之中。

供需关系:供给方面,国内产区逐步停割东南亚主产区中泰国产区近期受到雨水天气影响,但由于仍然处于旺产季中,橡胶供给依旧处于年内偏高水平。需求方面,近期轮企开工料将维持在7成左右水平;11月国内乘用车市场零售降幅正在收窄,重卡市场销量延续前几月的亮眼表现,总的来说,近期橡胶需求端表现较为平稳。库存方面,上期所橡胶库存继续处于近四年同期低位,青岛地区库存小幅波动,近期天然橡胶仓单压力较小。成本方面,近期泰国原料价格连续上涨,国内市场原料价格窄幅波动,橡胶成本端支撑表现仍然较强。

操作建议:预计下周橡胶将震荡调整运行。建议RU2005在13000元/吨附近逢低适量建立多单,止损位12650元/吨;NR2003在11000-11100元/吨附近逢低适量建议多单,止损位10700元/吨,注意控制仓位。

不确定风险:大气污染治理力度增强、国内车市降幅再度扩大、橡胶库存快速累积

一

行情回顾

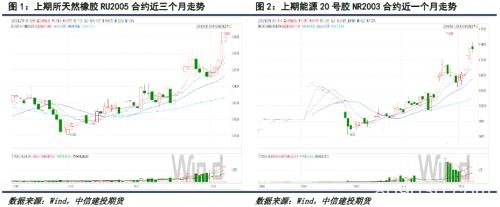

本周橡胶期价强势上涨,周四在泰国削减橡胶树种植面积消息提振下天然橡胶主力合约RU2005期价单日大涨3.57%,盘中最高涨至13380元/吨,创下年内新高,20号胶NR2003期价亦大幅上涨。截至12月6日,上期所天然橡胶主力合约RU2005日盘收于13280元/吨,较11月29日大幅上涨705元/吨,涨幅达5.61%;上期能源20号胶主力合约NR2003日盘收于11325元/吨,较11月229日大幅上涨675元/吨,涨幅达6.34%。

现货方面,本周国内全乳胶与20号胶现货价格同样连续上涨。截至12月6日,上海地区全乳胶现货价格为12250元/吨,周内均价为11875元/吨,较前一周均价上涨5元/吨;山东地区全乳胶现货价格为12275元/吨,周内均价为11915元/吨,较前一周均价上涨25元/吨;青岛保税区STR20现货基准价为1475美元/吨,周内均价为1442美元/吨,较前一周均价上涨35美元/吨;青岛保税区STR20混合现货基准价为1490美元/吨,周内均价为1461美元/吨,较前一周均价上涨23美元/吨。

二

价格影响因素分析

1.宏观分析

1.1 美国制造业仍在萎缩,11月就业数据出现分化

尽管11月美国Markit制造业PMI创下近7个月来最高值,11月美国ISM制造业PMI却出乎意料的不升反降。美东时间12月2日周一,美国供应管理协会(ISM)公布,11月美国制造业ISM指数为48.1,市场预期为49.2,10月前值为48.3。美国ISM制造业PMI自8月跌破荣枯线后连续四个月处于荣枯线下方,且11月数据逼近今年9月所创下的2009年6月以来的最低值,意味着制造业活动仍在萎缩。分项指数方面,除了供应商交付指数较10月所创2016年2月以来新低有所反弹重回荣枯线上方外,其他所有ISM制造业PMI重要指标都处在萎缩区间内。

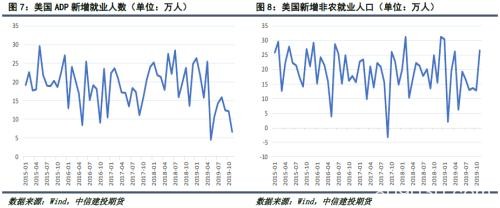

12月4日公布的数据显示,美国11月ADP新增就业人数仅为6.7万人,刷新今年5月以来新低,远低于市场预期的13.5万人;此外,美国10月ADP新增就业人数也由12.5万人下修至12.1万人。ADP就业数据公司副总裁Ahu Yildirmaz称,11月美国劳动力市场出现放缓迹象,商品生产商依旧处于挣扎状态,而服务业提供商在医疗保健及专业服务的推动下,依旧保持着正增长;无论公司规模大小如何,均出现就业增长缓慢的情况,小型公司继续面临着来自较大竞争对手的压力。与“小非农”数据表现相反,美国11月非农就业数据大幅好于预期。12月6日晚间,美国劳工部公布数据显示,11月美国季调后新增非农就业人口26.6万人,增幅为10个月以来最大,此前市场预期为18.3万人;此外,美国11月失业下降至3.5%,为近50年低位。11月非农数据大幅好于预期的主要原因在于此前罢工的通用汽车工人重返就业市场,且医疗行业增加招聘;这表明尽管当前美国制造业持续低迷,但经济依旧保持温和扩张。

2.供需分析

2.1 泰国原料价格保持上涨,国内原料价格窄幅波动

本周泰国产区雨水天气较多,割胶作业受到一定影响,合艾市场原料价格走势震荡走高。截至12月6日,泰国合艾地区胶水价格为39.7泰铢/公斤,周内平均价格为39.36泰铢/公斤,较前一周均价上涨0.78泰铢/公斤;杯胶价格为34.8泰铢/公斤,周内平均价格为34.08泰铢/公斤,较前一周均价上涨0.12泰铢/公斤。

本周国内云南产区停割,原料价格保持稳定,海南产区原料价格则呈现窄幅调整态势。截至12月6日,国内海南胶水价格为11050元/吨,周内均价为10980元/吨,与前一周均价持平;云南胶块价格为9450元/吨,周内均价为9450元/吨,较前一周均价下跌60元/吨;截至12月2日,云南胶水价格为10700元/吨。

2.2 轮企开工恢复性提升,市场整体表现仍旧平淡

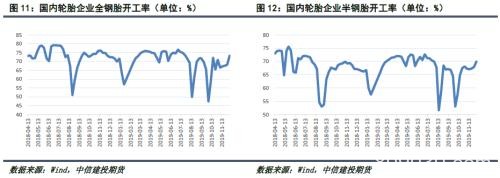

本周国内全钢胎以及半钢胎开工均有提升,其中全钢胎开工提升幅度较大,部分前期受限厂家生产恢复正常,开工呈现恢复性提升,此外12月进入年前排产相对集中期,厂家在无开工受限影响下多恢复至正常运行状态。市场方面,本周国内全钢胎以及半钢胎市场表现仍旧平淡,在全年销售任务的压力下,市场内不乏隐形优惠政策存在,但受制于终端需求偏弱,整体交投一般。

12月6日当周,国内全钢胎开工率为73.13%,较前一周上升5.07%,较2018年同期上升0.05%;国内半钢胎开工率为69.90%,较前一周上升1.97%,较2018年同期上升2.79%。

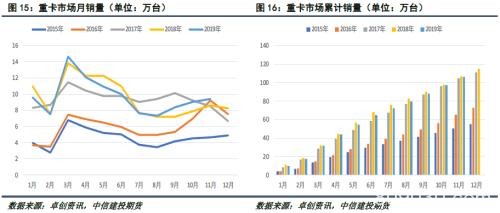

2.3 乘用车市继续企稳,重卡销量表现亮眼

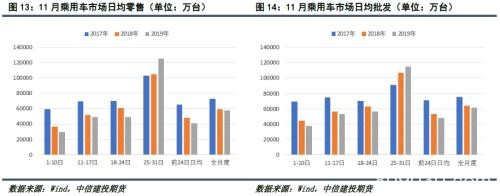

乘联会最新周度报告数据显示,11月第三周(18-24日)受天气突变影响,国内乘用车市场日均零售4.9万台,同比下降19%,表现弱于预期;第四周(25-31日)日均零售12.6万台,同比增长20%,表现好于预期。全月预期乘用车日均零售销量为5.77万台,同比下降3%,降幅较10月收窄3个百分点,与2018年11月相比降幅明显收窄。批发方面,11月第三周(18-24日)乘用车市场日均批发5.7万台,同比下降9%,较2019年10月同期降幅明显收窄,略好于2018年同期表现;11月第四周(25-31日)日均批发11.5万台,同比增长7%,表现虽逊于2018年同期表现,但与10月相比有所好转。预计全月乘用车日均批发销量为6.1万台,同比下降5%,降幅较10月收窄2个百分点,与2018年11月相比降幅同样明显收窄。

据第一商用车网统计数据显示,2019年11月,国内重卡市场销量9.4万辆,环比增长3%,同比增长5.3%,保持了自7月份以来的同比增长态势。1-11月重卡市场累计销量达到107.44万辆,同比增长1%;预计今年全年重卡销量有望再创历史新高。

2.4 上期所仓单维持低位,青岛地区库存小幅波动

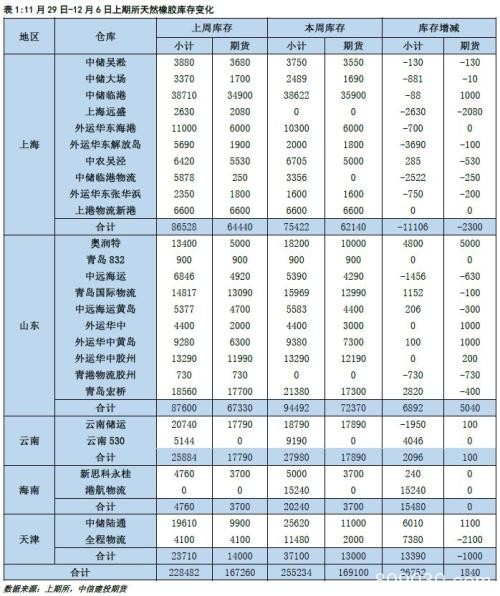

在11月老胶仓单注销后,上期所天然橡胶仓单库存大幅下降至近四年同期最低,并且库存量暂未如过去几年那样快速提升,而是继续处于16万吨左右的低位,仓单压力较小。截至12月6日,上期所天然橡胶库存255234吨,较11月29日增加26752吨;期货仓单库存169100吨,较11月29日增加1840吨,较2018年同期减少134210吨。

近期青岛地区天然橡胶总库存小幅波动,整体呈现出保税区内库存下降而区外库存上升的趋势。根据卓创资讯数据,截至11月末,青岛地区一般贸易库库存为33.5万吨,环比上涨2.03万吨,涨幅为6.45%。

3.技术面分析

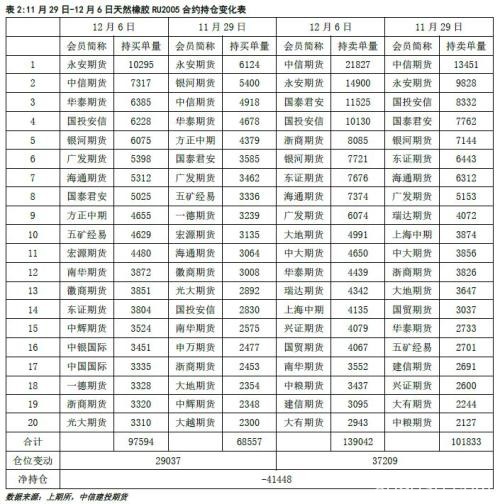

从主力合约RU2005持仓来看,本周多、空双方持仓前20名持仓量均增加,其中空方持仓增加量高于多方。截至12月6日,RU2001合约多方持仓前20位共计持仓97594手,较11月29日增加29037手,空方持仓前20位共计持仓139042手,较11月29日增加37209手,净空持仓41448手,较11月29日增加8172手。从持仓分布来看,本周RU2005合约多方持仓集中度与上周持平持平,空方持仓集中度上升。截至12月6日,RU2001合约多方持仓排名前5位合计仓位占前20位合计仓位的37.19%,与11月29日持平;空方持仓排名前5位合计仓位占前20位合计仓位的47.8%,较11月29日上升2.12%。

从RU2005日级K线图来看,本周日级MACD红柱连续放大;趋势方面,本周RU2005价格在趋势通道内位置上移,周四大幅上移后位于通道上沿附近,通道本身仍然呈现上行态势且上行幅度加大。12月6日,RU2005日级MACD红柱放大,其在趋势通道内位置小幅上移并继续位于通道上沿附近,通道本身继续呈现上行态势且上行幅度加大。

三

价差分析

1.天然橡胶期现价差(现货-期货)

随着主力合约由01合约转为05合约,天然橡胶期现价差大幅收窄。12月2日至12月6日,天然橡胶现货与期货主力合约价差在1350元/吨至1760元/吨之间波动,波动幅度较前一周扩大20元/吨;周内平均价差为1555元/吨,较前一周大幅收窄310元/吨。12月6日,天然橡胶期现价差为1570元/吨,较前一交易日扩大220元/吨。

2.天然橡胶跨期价差(RU2001-RU2005)

12月2日至12月6日,RU2001合约和RU2005合约价差在-240元/吨和-330元/吨之间波动,波动幅度较前一周收窄25元/吨;周内平均价差为-286元/吨,较前一周大幅扩大138元/吨。12月6日,天然橡胶1-5价差为-330元/吨,较前一交易日扩大30元/吨。

3.全乳胶与20号胶价差(全乳胶-20号胶)

12月2日至12月6日,全乳胶与20号胶现货价差在1498.15元/吨和1893.51元/吨之间波动,波动幅度较前一周缩小63.03元/吨;周内平均价差为1769.69元/吨,较前一周收窄224.63元/吨。12月6日,全乳胶与20号胶现货价差为1893.51元/吨,较前一交易日扩大395.36元/吨。

12月2日至12月6日,天然橡胶主力合约与20号胶主力合约价差在1935元/吨至2015元/吨之间波动,波动幅度较前一周缩小85元/吨;周内平均价差为1962元/吨,较前一周扩大111元/吨。12月6日,全乳胶与20号胶期货价差为1955元/吨,较前一交易日收窄60元/吨。

四

行情展望与投资策略

宏观方面, 11月ISM制造业PMI继续处于萎缩状态,且12月可能进一步下降,美国制造业陷入温和衰退中。11月美国就业市场表现再度出现分化,尽管ADP数据表明美国就业市场出现放缓,但强劲的非农就业数据亦显示当前美国经济仍处于缓慢扩张之中。

供给方面,国内云南产区开始逐步停割,海南产区也即将在12月向停割期过渡,东南亚主产区中泰国产区近期受到雨水天气影响,但由于仍然处于旺产季中,橡胶供给依旧处于年内偏高水平。需求方面,轮胎市场进入季节性需求淡季,近期厂家受到限产影响减弱,同时年前企业排产相对集中,近期开工料将维持在7成左右水平;11月国内乘用车市场零售仍处于同比下降状态,不过降幅正在收窄,重卡市场销量延续前几月的亮眼表现,全年销量有望再创历史新高,总的来说,近期橡胶需求端表现较为平稳,虽然难以出现明显提升,但大幅下滑的可能也较小。库存方面,上期所橡胶库存在老胶仓单注销后暂未出现明显提升,库存量继续处于近四年同期低位,青岛地区库存小幅波动,近期天然橡胶仓单压力较小。成本方面,近期泰国原料价格连续上涨,国内市场原料价格窄幅波动,橡胶成本端支撑表现仍然较强。总体来看,当前天然橡胶基本面虽暂未完全扭转,但利多因素正在累积,并且泰国宣布的削减橡胶树种植面积计划对于市场情绪提振较明显,资金做多的意愿较强,不过东南亚产区旺产季以及年末下游采购力度的减弱将制约胶价的上涨幅度,预计下周橡胶将震荡调整运行。

策略

建议RU2005在13000元/吨附近逢低适量建立多单,止损位12650元/吨;NR2003在11000-11100元/吨附近逢低适量建议多单,止损位10700元/吨,注意控制仓位。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/futures/42296.html