一、市场回顾上周国债期货维持弱势震荡。周一期债窄幅波动;周二CPI和社融数据均超预期,但债市反映平淡;周三在一级市场利率招标带动下,债市做多情绪旺盛;周四消息面平静,期债窄幅震荡;周五贸易谈判预期乐观,但期债并未出现大幅调整。截止上周五TS2003、TF2003和T2003分别收于100.23(周涨0.00%)、99.63(周涨0.08%)和97.76(周涨0.05%)。周内TS2003合约持仓量增加1038手,成交量增加1967手;周内TF2003合约持仓量增加1516手,成交量增加5929手;T2003合约持仓量增加1175手,成交量增加17082手。

一、市场回顾上周国债期货维持弱势震荡。周一期债窄幅波动;周二CPI和社融数据均超预期,但债市反映平淡;周三在一级市场利率招标带动下,债市做多情绪旺盛;周四消息面平静,期债窄幅震荡;周五贸易谈判预期乐观,但期债并未出现大幅调整。截止上周五TS2003、TF2003和T2003分别收于100.23(周涨0.00%)、99.63(周涨0.08%)和97.76(周涨0.05%)。周内TS2003合约持仓量增加1038手,成交量增加1967手;周内TF2003合约持仓量增加1516手,成交量增加5929手;T2003合约持仓量增加1175手,成交量增加17082手。

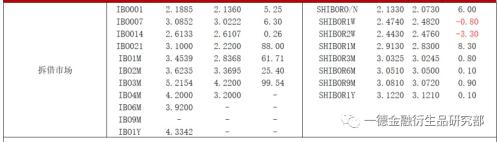

二、资金面上周资金面延续宽松。央行暂停公开市场操作,14日有2860亿MLF到期并未续作。截止周五收盘R001加权平均利率收于2.18%(+5BP),R007加权平均利率收于2.53%(+9BP)。DR001加权平均利率收于2.13%(+6BP),DR007加权平均利率收于2.41%(+4BP)。上周1个月期限拆借回购利率明显上升,后期关注跨年资金面变化。

三、现券市场上周利率债总计发行1874亿元,国债、地方债、政金债分别1068亿、0亿、806亿。一级市场利率债招标需求旺盛。二级市场国债收益率曲线变化不大,各期限利率在上下1BP内波动。一年期国债和国开债收益率分别-3BP和+1BP至2.61%和2.74%,五年期国债和国开周内0BP和-3BP至2.99%和3.45%,十年期国债和国开债收益率+1BP和0BP,收于3.18%和3.59%。国债10Y-1Y走扩3BP至57P,10Y-5Y走扩0BP至19BP;国开10Y-1Y走缩1BP至85BP,10Y-5Y走扩3BP至14BP。

四、后市展望上周国债期货整体表现弱势震荡。周内包括CPI、社融以及贸易战的消息均属利空,但期债并没有出现大幅调整,同时注意到现券一级市场利率债招标旺盛、二级市场成交放量,说明配置力量在主导盘面。临近年末,利率债发行接近尾声,现券市场本应交投逐渐清淡,但利率债需求旺盛,一方面与近期信用债违约后机构偏好利率债有关,另一方面可能是专项债年底前发行概率小,商业银行配置国债和政金债予以替代。考虑近期商品和股票市场反弹带动风偏回暖,交易盘操作较为谨慎。

曲线形态上,上周资金面宽松,配置力量较强,现券短端表现好于中长端,现券10年-2年、10年-5年期限利差分别收于49BP(+2BP)和19BP(0BP)。目前期货三主力对应远期收益率2.88%、3.08%和3.27%,10-2、10-5利差在39BP(0BP)、19BP(+2BP)。中美贸易达成第一阶段协议带动风偏回升,利空债市,但考虑当前配置盘主导市场,期债走势可能会对利空较为钝化。14日MLF到期未续作,临近月中税期,关注后期资金面变化和央行操作,如果流动性偏紧且央行不采取流动性呵护措施,可能会加大收益率向上压力。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/48444.html