中美第一阶段协议达成,但相对来讲,两国拿出的诚意都低于市场预期,协议细节和执行问题还存不确定性,未来仍要边走边看,随时关注时局变化。

中美第一阶段协议达成,但相对来讲,两国拿出的诚意都低于市场预期,协议细节和执行问题还存不确定性,未来仍要边走边看,随时关注时局变化。

美豆已经从去年的巨量库存压力中解脱,而期末库存在中国加大采购的预期下还有下调空间,推动美盘期价重心上移。南美天气需要警惕,阿根廷的干旱有些超预期,1月或有一波天气炒作的行情,继续拉动美豆上扬。

国内豆粕期货价格更多跟随美豆,2005合约在2750一线振荡盘整之后往上运行,而现货基差更偏悲观,短期有年前备货和低库存的支撑尚能维持,而年后在大豆到港和需求不振的情况下必将越走越差。

采购细节待确认

上周市场最大的焦点是中美经贸磋商。上周五晚中美正式官宣,两国就第一阶段经贸协议文本达成一致,后续只要走个签署流程。跌宕起伏的中美经贸关系终于又往前走了一步。

各路专家学者分别从宏观、产业、金融各个领域对官方发言进行了解读。总体看,第一阶段协议的达成大方向是好的,不确定性也还存在。美方虽然放弃了对原定12月15日1560亿美元中国商品开征15%的关税,对9月份1100亿美元的中国产品降税,但最初的2500亿美元产品加征的25%关税保持不变。而中国宣布暂停对部分美国商品加征关税并且承诺将加大购买美国农产品(行情000061,诊股),但具体实施细节还未确定,官方称会通过关税和配额调控购买数量,不冲击国内产业。就此来看,中美双方在第一阶段的协议中都有保留,后期的执行情况还需边走边看。

对于农产品,美国官员称中国将在2017年240亿美元购买额的基础上两年内增购320亿美元,相当于2020年和2021年中国对美农产品的采购金额平均要达到400亿美元。但是对美豆加征的关税并没有取消,虽然大家都认为美豆会是这次购买的主力,但后面如何执行,怎么购买都不确定。听到有小道消息称后期美豆进口还是配额制,主动权在政府手中,进口总量一定会增加,但进口节奏才是要关键。

美农12月报告无变化

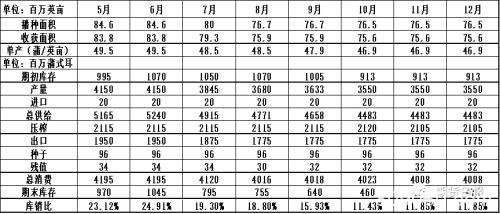

2019/2020年度美豆供需数据变化

上周公布的美农12月供需报告对大豆部分未做改变,所有数据照抄上月。这并不意外,12月报告通常都不是一份值得注意的报告,更何况今年的出口和压榨都没有调整的动力,而市场对单产和面积的分歧将体现在1月的定产报告中。

不过,横向对比,今年美农对2019/2020年美豆供需数据的调整方向整体是在不断收紧的,新作库销比从开播时的23.12%不断下调到12月的11.85%,期末库存从超高的10亿蒲不断下调至4.75亿蒲,基本回到前几年的正常水平,美豆的库存压力解除。而随着中美关系缓和,后期是对美豆出口预期的进一步上调,现在放的17.75亿蒲的出口目标可能显得略低,不排除会逐步上调到20亿蒲的水平,意味着期末库存将下降到3亿蒲以下,那今年美豆减产2700万吨的影响将会彻底爆发,美豆价格的上方空间还很大。

南美大豆天气炒作走一波?

对于今年南美的产量,市场总体还是比较乐观的,美农把巴西大豆产量放到1.23亿吨,同比增加600万吨,高于2017/2018年度的1.22亿吨,是历史最高值;阿根廷天气相对干旱,大豆产量同比减少230万吨达到5300万吨,降幅4.16%,即南美两大主产国同比共增加370万吨。

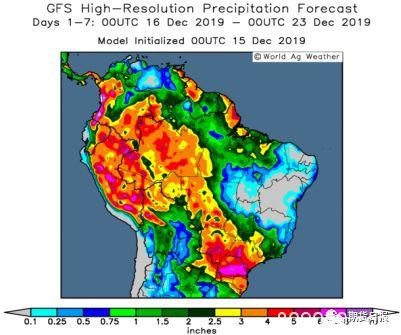

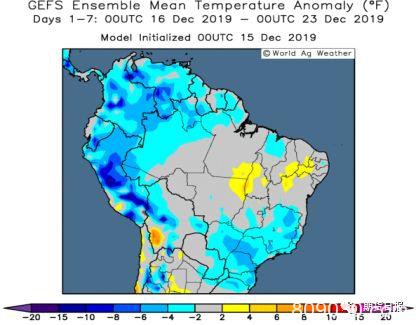

今年南美大豆在种植初期曾有过一段时间的干旱炒作,不过后来随着产区降雨量逐渐恢复,作物的种植进度也赶上了,目前国内对南美天气的关注度还不高。但实际上阿根廷的长期干旱已经在其国内引起了担忧,布宜诺斯艾利斯省已长时间无降雨,影响作物生长及二季作物播种。巴西的降雨也很不均衡,东北部产区高温少雨,或致已播大豆受损。气象学家Tiago表示,目前皮奥伊州和马拉尼昂州局部墒情仅为20―30%,15日无雨或致土壤含水量进一步下降。而巴伊亚州西部虽目前土壤墒情为40―60%,但数日无雨依旧产生负面影响。

另外,上周末的消息,阿根廷政府把本国农产品的出口税率都上调了,大豆、豆油和豆粕的税率从约25%提高至30%,玉米和小麦的税率从7%提高至12%,牛肉出口税率从7%提高到9%。作为全球主要的大豆、豆油和豆粕的出口国,阿根廷提高出口关税或将有利于全球价格的上涨。

总体来说,目前外围大豆偏利多,在目前美豆库存不断下降且预期继续下降、南美旧作库存极低的情况下,市场对南美大豆的要求就会比较高,一旦给南美天气炒作的机会,盘面的涨幅或者将超预期。

国内豆粕现货库存仍偏低

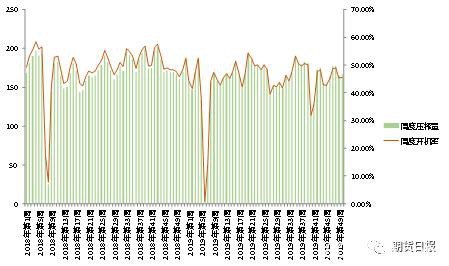

豆粕周度压榨和开机情况

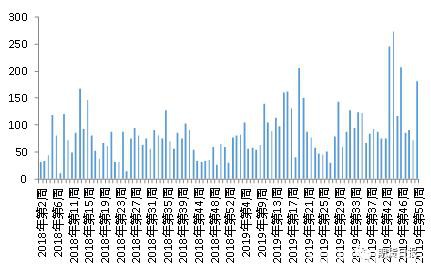

豆粕周度成交量变化

2019年国内大豆的压榨量和开机率整体均有所萎缩,截至12月中旬平均周度开机率不足45%,同比下降5个百分点,平均周度压榨量160万吨,同比下降近10万吨,相当于每周少了8万吨的豆粕供应。但豆粕的需求情况好于预期,截至12月中旬,2019年豆粕成交量总计有4956万吨,较去年同期增长超过30%。正因如此,今年国内的豆粕库存始终处于偏低水平。

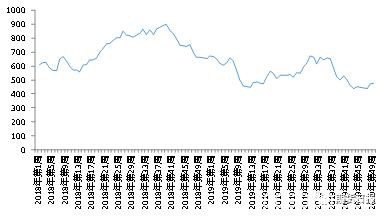

国内大豆商业库存

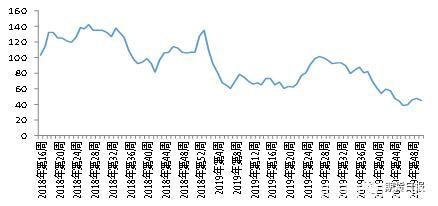

国内豆粕商业库存

第50周国内豆粕商业库存45.08万吨,环比小幅下降4.9%,比去年同期的107.06万吨下降了57.9%,前两周刚刚开始累积的库存又消化了。不过随着未来两周压榨量回升,分别将达到177万吨和182万吨,豆粕供应增加,限制库存的降幅。

短期来看,目前国内豆粕绝对库存仍处于低位,下游进入年前备货阶段,前期渠道库存偏低,终端备货可能会带来一波豆粕的成交放量,利于豆粕去库存和挺基差。中长期来看,目前中美贸易关系趋于缓和,后期有扩大美豆进口的预期,而年后即进入巴西出口季,进口来源充足,国内大豆供应偏宽松,豆粕库存或在年后开始累积,基差也会越走越弱。

中短期行情展望

对于未来豆粕价格的判断,应该分为期货和现货两个角度来看。

期货方面,虽然中美第一阶段协议的细节和实施问题还有待观察,但无论如何对于美豆来说都是一个利多,预期中国的采购可能会将美豆期末库存消化到3亿蒲左右,推动美豆价格重心将上移。在南美天气尚佳的情况下,美豆2003合约上方压力位先看970美分,若南美天气炒作开启,美豆将在950―1000美分区间振荡。而国内豆粕期货振荡盘整之后或在美豆的带动下逐渐走强,2005合约逐渐站稳2750一线向上振荡。

现货方面,基本面的强弱都体现在基差上,根据上述对国内豆粕库存的判断,预计年内在少量下游备货的情况下国内豆粕基差尚能挺住,年后会随着大豆到港上量,豆粕需求也会季节性的下降,现货基差可能越走越差,二、三季度基差会逐步走到-100甚至以下。(作者单位:中州期货)

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/futures/49914.html