摘要:本报告就近期国内新型冠状病毒疫情对螺纹钢、热卷、铁矿石、焦煤、焦炭等黑色商品的价格影响进行分析,并类比2003年“非典”事件对各商品所产生的影响,由于目前所处的宏观环境和商品基本面背景均与2003年有着较大差别,因此为了保证报告内容的公正客观,本报告亦考虑了这些因素对于各商品的影响。2020年新型冠状病毒疫情VS 2003年“非典”时期疫情背景对比:(1)宏观背景不同:2001年底中国加入世界贸易组织(WTO),从2002年开始经济进入快速增长阶段,工业品需求强劲,黑色钢铁行业处于2002~2007年上行的大周期环境;而目前,经过20年长期的高速发展,国内经济形势较为严峻,经济下行压力较大,政府采取逆周期调控措施,以对冲经济下行周期带来的影响,因此相比2003年,2020年的宏观背景不确定性和波动会更大。

摘要:本报告就近期国内新型冠状病毒疫情对螺纹钢、热卷、铁矿石、焦煤、焦炭等黑色商品的价格影响进行分析,并类比2003年“非典”事件对各商品所产生的影响,由于目前所处的宏观环境和商品基本面背景均与2003年有着较大差别,因此为了保证报告内容的公正客观,本报告亦考虑了这些因素对于各商品的影响。2020年新型冠状病毒疫情VS 2003年“非典”时期疫情背景对比:(1)宏观背景不同:2001年底中国加入世界贸易组织(WTO),从2002年开始经济进入快速增长阶段,工业品需求强劲,黑色钢铁行业处于2002~2007年上行的大周期环境;而目前,经过20年长期的高速发展,国内经济形势较为严峻,经济下行压力较大,政府采取逆周期调控措施,以对冲经济下行周期带来的影响,因此相比2003年,2020年的宏观背景不确定性和波动会更大。

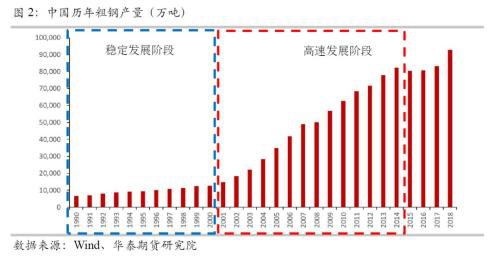

(2)中国市场影响力在增加:在2002年至2018年间,钢铁产销在全球的占比逐年增加,目前钢铁产量占世界产量54%以上,中国钢铁市场影响明显高于2003年,因此我们认为对于本轮疫情市场避险情绪以及节后需求恢复的担忧要大于此前非典期间的利空影响。

(3)对需求端影响大于供给端:疫情持续蔓延对短期需求影响将远大于供给,国内大部分省市已明确下文,针对建筑工程施工人员集中、流动性大等特点,要求工程开复工时间延后,明确复工不得早于2月10日(农历正月十七),另有少数地区开复工不早于2月20日(农历正月十二七)和3月1日(农历二月初八);而供应端,长流程钢厂除了个别地区因交通运输受限有所影响外,大部分长流程钢厂仍在正常生产,虽有部分钢厂限产,但大多是针对某条生产线,而高炉停产的企业较少,因此,节后长流程企业钢材供应减量较小。

(4)短期市场避险情绪以及节后需求恢复的担忧对黑色各商品有较大利空影响,中期价格主要取决于各商品基本面、宏观大背景以及疫情发展情况。

(5)和2003年相比,目前期货衍生品市场发达,各种套保工具齐全。在面临现货价格大幅下跌的情况下(近期唐山地区某钢厂钢材价格下降200元/吨左右),生产企业和贸易商会采取盘面套保的策略,加大了盘面下跌的空间。

主要观点:

(1)螺纹钢:短期看螺纹钢受到的承压较为明显,首先,由于受节后施工开工延迟影响,螺纹钢需求将明显减弱,累库周期进一步延长,累库高度也会加大;而钢厂方面,除了个别地区因交通运输受限有所影响外,大部分长流程钢厂没有实质影响,供应端将持续增加,因此,近一段时间仍将处于快速累库时期,节后螺纹钢期现货价格将面临较大承压。后续如果消费启动较慢,会进一步造成库存压力增大,价格继续下跌,直至部分企业主动减产以达到新的供需平衡。

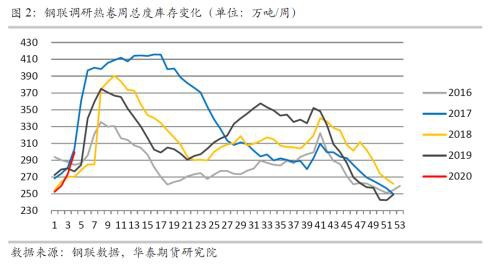

(2)热卷:受到疫情影响建筑行业受到较大冲击,制造业同样不可避免,内需和出口也都受到较大影响,全国多地启动重大突发公共卫生事件一级响应,人员流动受限,制造企业开工时间同样要晚于往年,热卷需求将明显减弱,累库周期进一步延长,加速累库几成定局。受到高利润驱动,热卷节前产量比往年较高,整体库存也处于相对高水平。根据2003年经验,制造业冲击相对更大,热卷同样面临较大下行压力。

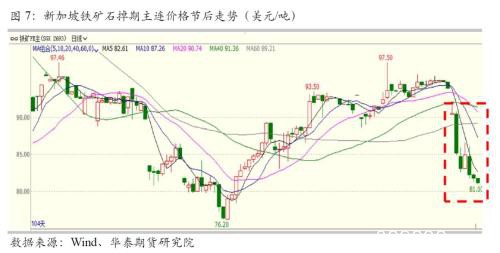

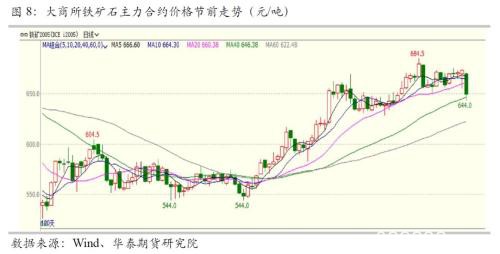

(3)铁矿:从节后外盘表现上看,新加坡掉期大跌,新加坡铁矿石掉期主连节后已累计下跌10%,预期节后国内铁矿石期货价格将跟随下跌,进而进一步冲击现货价格。节前钢厂补库力度较大,大部分钢厂目前生产正常进行,但即将面临节后补库,从港口情况来看,大部分港口火车运输正常进行,而汽运有所减少,春节期间京唐港、曹妃甸港封港多日,汽运全部暂停。如果疫情继续加重,未来会对港口装卸疏港造成更大影响,库存累积预期也将加速。因此,结合目前疫情情况和外盘行情,国内铁矿期货价格节后开盘将面临较大下行压力。

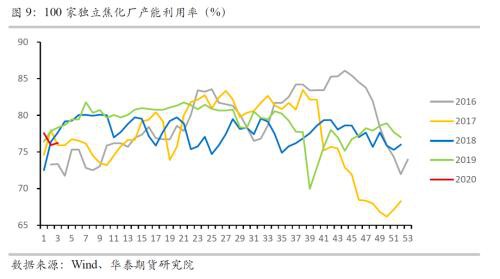

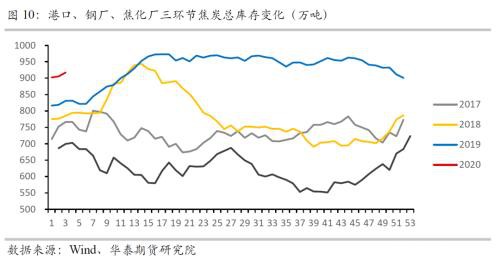

(4)焦炭:春节期间焦化厂开工相对稳定,焦炭产量也相对稳定。由于此次疫情对交通运输影响较大,对焦煤到厂和焦炭出厂将有一定影响。节前受山东焦化去产能、煤炭矿难、钢厂补库以及北方雨雪天气运输等影响,焦炭资源迎来了四轮涨价,焦企利润有所提高,港口库存持续去化,但目前焦炭库存仍处于相对高位。受整体黑色商品下行带动,焦炭难以走出独立行情,预计节后焦炭市场节后面临下行压力,下行幅度与疫情发展密切相关,另需关注山东去产能的实施。

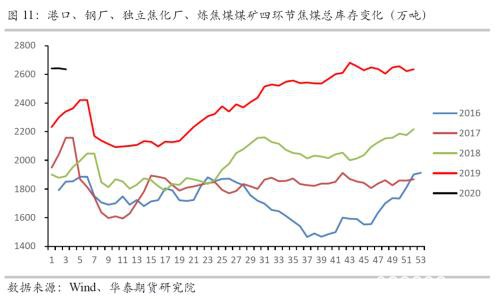

(5)焦煤:受矿难和运输影响,焦煤价格在节前迎来一波上涨,年后面临场内库存高企以及终端需求延后的情况,但同样,疫情导致煤矿工人复工时间推迟,煤炭开工也将大幅延后,焦煤供应或略显紧张。

策略:螺纹、热卷、铁矿:短期逢高抛空;05-10择机反套;期现套保。

焦炭:结合成材走势,短空操作,及时止盈。

焦煤:观望。

风险点:关注疫情发展;民工返程和工程消费启动;钢厂大幅停限产;交通运输恢复等情况。

一、2003年非典疫情对黑色商品影响行情复盘

1、非典各阶段行情表现

非典期间主要经历了如下几个阶段:

(1)扩散阶段:2002年11月~2003年3月,2002年11月16日,首个非典病例出现在广东;2月非典传入香港,更多病例在世界各地被发现;3月6日北京确诊第1例输入性非典病例;3月12日世卫组织(WHO)发布非典全球警报,此时非典已经较大范围的扩散。

(2)疫情加剧阶段:2003年4月~5月上旬,进入4月,疫情进一步加剧,WHO将广东、山西、香港、台湾地区、新加坡、加拿大多伦多、越南河内列为疫区;中国政府开始全力应对并采取了多项紧急措施,但确诊诊病例已经大幅增加。

(3)稳定阶段:2003年5月上旬~5月底,进入5月随着全国气温显著提高,非典新增确诊病例呈现稳定下降趋势;5月9日,北京宣布医务人员的非典感染比例已呈稳定下降趋势;5月29日北京首现零记录;此阶段,非典确诊数量相对稳定下降阶段。

(4)结束阶段:2003年6月~7月中旬,6月1日卫生部宣布北京防治非典型肺炎指挥部撤消;6月14日,世卫组织解除对河北、内蒙古、山西、天津的旅游警告;6月15日,中国内地实现确诊病例、疑似病例、既往疑似转确诊病例数均为零的“三零”纪录;7月13日,全球非典患者人数、疑似病例人数均不再增长,本次非典过程基本结束。

2、非典时期行情变动对应的逻辑

从图1中可以看出,非典时期螺纹钢现货价格表现相对平稳,而热卷现货价格下跌较多。主要原因如下:(1)2003年中国经济处于上升趋势之中,而当前中国经济仍处于下行趋势之中。国内外经济环境与现阶段不同,2001年底,中国通过15年的艰苦谈判加入世贸组织(WTO),逐步融入全球产业链中,叠加国内处于快速城镇化和工业化阶段,国内经济自2002年开始加速增长,此时的大环境对国家应对非典疫情创造了较好的内外经济环境。入世后,中国进入加速发展阶段,2003年非典时期,中国一季度GDP增速为9.9%,二季度受到非典疫情爆发影响回落至9.1%,但随着三季度疫情的结束,经济迅速回到快速增长趋势。因此,在3个月疫情时期,钢铁行业受此影响相对有限。(2)非典时期,固定资产投资包括房地产投资非常强劲,2003年非典疫情爆发日期出现在当年春节之后,全国范围内并未出现大范围停工现象,而是采取了测量体温等保护措施,因此对螺纹钢需求量较大的施工行业影响有限,进而带动了螺纹钢的消费;而制造业受进出口、运输等因素影响,价格下跌较为明显。

二、2020年新型肺炎疫情对黑色商品行情影响推演

1、本次疫情扩散及爆发初期阶段行情

2019年12月8日,出现第一例武汉肺炎患者;2020年1月7日,病原体初步断定为新型冠状病毒;1月11日,出现1例死亡病例;1月12日,世卫组织命名为“2019新型冠状病毒”;1月19日周日,武汉市答记者问中介绍,传染力不强、持续人传人的风险较低,通报新增136名患者;1月20日,中央下达“重视疫情和人民生命健康”的指示,当天累计报告新型冠状病毒感染的肺炎确诊病例291例。至此,新型肺炎疫情全面爆发。1月23日,武汉市发布交通封城的通告,这一措施前所未有,市场普遍担忧疫情进一步严重;1月25日,22省启动重大突发公共卫生事件一级响应,涵盖人口11.8亿;1月26日,多地下达节后延迟复工、复产通知,部分房地产企业暂停销售活动;截至1月30日,累计报告确诊病例9692例,其中重症病例1627例,疑似病例15238例,累计死亡病例213例,累计治愈出院171例。

目前新型肺炎疫情正处于爆发增长期,由于国内仍处于春节假期期间,疫情对国内黑色商品价格影响尚未显现;目前国内大部分地区启动重大突发公共卫生事件一级响应,取消各项活动、延长春节假期、延迟企业复工复产、部分高速铁路停运等措施,与非典时期相比,目前采取的措施要强于非典时期;另外,当前国内外经济面临下行压力,所处阶段与2003年相比有所不同,风险防控面临的压力要高于2003年非典时期,因此,本次肺炎疫情对黑色商品的不利影响也有所不同。基于以上情况,结合黑色商品供需、库存及疫情发展情况对黑色商品后期走势进行进行分析:

(1)螺纹钢

目前部分省市的住建局已经明确下文,针对建筑工程施工人员集中、流动性大等特点,要求工程开复工时间延后,明确复工不得早于正月十六,另有少数地区开复工不早于2月20日(农历正月十二七)和3月1日(农历二月初八);其他则表示要按照要求复工,不得提前复工。因此,在节后螺纹钢需求减弱已成定局。至于后期是否能按期开复工,届时大概率将依据疫情发展势头而定。

短期看,螺纹钢受到的承压较为明显:首先,由于受节后施工开工延迟影响,螺纹钢需求将明显减弱,累库周期进一步延长,累库高度有望创出历年新高;其次,供应短流程钢厂供应维持低位,开工率节前已经达到低位,节后电炉复产将推迟,何时能开工未定;而钢材供应85%以上的长流程钢厂,除了个别地区因交通运输受限有所影响外,大部分长流程钢厂没有实质影响,供应端将持续增加,因此,螺纹钢库存将持续大幅提高。

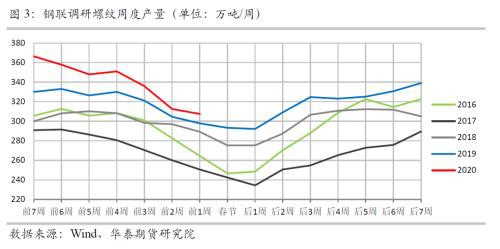

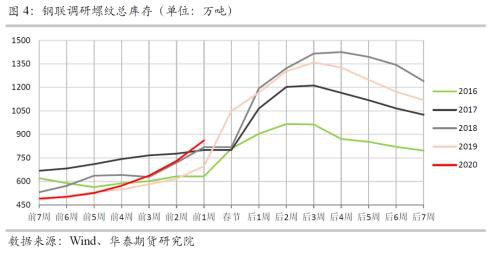

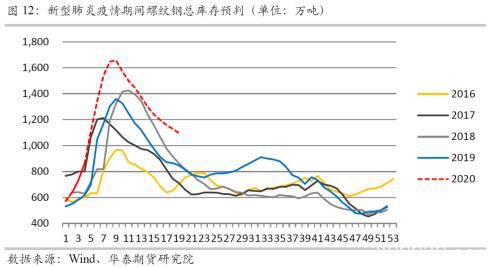

从节前最新数据来看,螺纹钢的产量已经处于近几年同期最高水平,螺纹钢节前一周产量308万吨,较去年农历同期298万吨增加3.3%;而螺纹钢总库存也同样处于高位,螺纹钢节前一周总库存862万吨,较去年农历同期697万吨增加23.6%。因此,近一段时间仍将处于快速累库阶段,节后螺纹钢期现货价格将面临较大承压。

(2)热卷

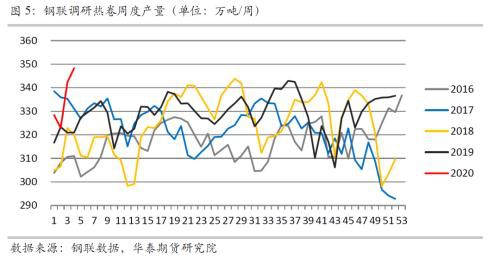

受到疫情影响建筑行业受到较大冲击,制造业同样不可避免,制造业内需和出口也都受到一定影响,全国多地启动重大突发公共卫生事件一级响应,人员流动受限,制造企业同样开工时间要晚于往年,下游终端企业将面临延迟开工的情形,需求将明显减弱,累库周期进一步延长,加速累库几成定局。受到高利润驱动,热卷节前产量比往年较高,整体库存也处于相对高水平。根据2003年经验,制造业冲击相对更大,因此,热卷同样面临较大下行压力,不排除热卷跌幅大于螺纹的情况出现。

(3)铁矿石

从节后外盘表现上看,新加坡掉期大跌,新加坡铁矿石掉期主连节后已累计下跌10%,预期节后国内铁矿石期货价格将跟随下跌,进而进一步冲击现货价格。另外,成材价格的下跌同样带动对铁矿价格产生承压。

节前钢厂补库力度较大,大部分钢厂目前生产正常进行,但即将面临节后补库的情况,从港口情况来看,大部分港口火车运输正常进行,而汽运有所减少,春节期间京唐港、曹妃甸港封港多日,汽运全部暂停。如果疫情继续加重,未来会对港口装卸疏港造成更大影响,库存累积预期也将加速。江内港口,尤其湖北武汉地区,是铁粉的主要产地和需求地,从目前看钢厂所用矿粉都是年前的冬储资源,基本都还在正常生产,如果封锁继续下去,原料供应将面临很大考验。外矿在封锁区域运输都要申报批准才能放行,将受到很大影响。因此,结合目前疫情情况和外盘行情,国内铁矿期货价格节后开盘将面临较大下行压力。

(4)焦炭

春节期间焦化厂开工率和产量一般相对稳定,由于此次疫情对交通运输影响较大,部分高速公路封闭,因此,对焦炭出厂运输将有一定影响。目前有火车运输的焦化厂影响相对有限,和往年基本一致,库存积累和往年春节期间相一致,但对于汽运焦化厂将会受到明显影响。由于节前钢厂补库较多,钢厂生产仍在正常进行,但面临厂内库存下降问题,如运输迟迟不能解决,叠加钢材消费迟迟不能顺畅启动,焦炭的需求也将有所减弱。

库存方面,焦炭库存节前去库较为明显,但仍处于相对高位。价格利润方面,节前受焦化去产能、煤炭矿难、钢厂补库以及北方雨雪天气运输等影响,焦炭迎来了四轮50元/吨涨价,部分钢厂落实了第4轮30元/吨的涨幅,因此,产地焦企利润有所提高,节前山西现货焦化即时毛利润大约250元/吨左右,从目前看利润偏高。综合来看,预计节后焦炭将面临下行压力,下行幅度与成材价格以及疫情发展密切相关。

(5)焦煤

节前受矿难和运输影响,焦煤价格迎来一波上涨,年后面临场内库存高企以及终端需求延后的情况,但同样,疫情导致山西、山东等多地煤矿工人复工时间推迟,煤炭开工也将大幅延后,另外交通运输受阻,多地封路及运输停运,对焦煤供应产生较大影响,焦煤供应或略显紧张。

2、后续阶段行情推演

此次新型肺炎疫情对黑色商品产生的不利影响,后续关键在于可能持续的时间,疫情控制是关键;结合2003年爆发、稳定及结束阶段行情,乐观推测各时间段如下:

爆发阶段(推测):1月21日~2月14日(爆发期起始日2020年1月21日对标2003年4月17日,参考03年疫情进程,爆发期按25天计,则爆发期截止日为2020年2月14日)

稳定阶段(推测):2月15日~3月20日(稳定期起始日2020年2月15日对标2003年5月10日,参考03年疫情进程,稳定期按35天计,则稳定期截止日为2020年3月20日)

结束阶段(推测):3月21日~4月19日(结束期起始日2020年3月21日对标2003年6月15日,参考03年疫情进程,结束期按30天计,则结束期截止日为2020年4月19日)

结合以上推演,由于消费下滑明显,产量目前生产正产,后期,将面临需求下滑和价格的下跌,产量相应下降,整体预判,螺纹钢总库存将超过2018年和2019年,达到同期历史最高水平。并随着疫情控制的稳定和结束,螺纹钢库存将伴随着消费旺季的到来大幅回落,但整体库存仍将处于相对高位水平。在以上供需评估的基础上,推导的钢材整体库存变化如下图所示。

结论

本次疫情由于潜伏期时间长、传染力强等特点,控制形势的确严峻,但从目前来看,国家采取极有力措施,疫情终将被控制,但短期来看:

(1)螺纹钢:短期看螺纹钢受到的承压较为明显,首先,由于受节后施工开工延迟影响,螺纹钢需求将明显减弱,累库周期进一步延长,累库高度也会加大;而钢厂方面,除了个别地区因交通运输受限有所影响外,大部分长流程钢厂没有实质影响,供应端将持续增加,因此,近一段时间仍将处于快速累库时期,节后螺纹钢期现货价格将面临较大承压。后续如果消费启动较慢,会进一步造成库存压力增大,价格继续下跌,直至部分企业主动减产以达到供需平衡。

(2)热卷:受到疫情影响建筑行业受到较大冲击,制造业同样不可避免,内需和出口也都受到较大影响,全国多地启动重大突发公共卫生事件一级响应,人员流动受限,制造企业开工时间同样要晚于往年,需求将明显减弱,累库周期进一步延长,加速累库几成定局。受到高利润驱动,热卷节前产量比往年较高,整体库存也处于相对高水平。根据2003年经验,制造业冲击相对更大,热卷同样面临较大下行压力。

(3)铁矿:从节后外盘表现上看,新加坡掉期大跌,新加坡铁矿石掉期主连节后已累计下跌10%,预期节后国内铁矿石期货价格将跟随下跌,进而进一步冲击现货价格。节前钢厂补库力度较大,大部分钢厂目前生产正常进行,但即将面临节后补库,从港口情况来看,大部分港口火车运输正常进行,而汽运有所减少,春节期间京唐港、曹妃甸港封港多日,汽运全部暂停。如果疫情继续加重,未来会对港口装卸疏港造成更大影响,库存累积预期也将加速。因此,结合目前疫情情况和外盘行情,国内铁矿期货价格节后开盘将面临较大下行压力。

(4)焦炭:春节期间焦化厂开工相对稳定,焦炭产量也相对稳定。由于此次疫情对交通运输影响较大,对焦煤到厂和焦炭出厂将有一定影响。节前受山东焦化去产能、煤炭矿难、钢厂补库以及北方雨雪天气运输等影响,焦炭资源迎来了四轮涨价,焦企利润有所提高,港口库存持续去化,但目前焦炭库存仍处于相对高位。受整体黑色商品下行带动,焦炭难以走出独立行情,预计节后焦炭市场节后面临下行压力,下行幅度与疫情发展密切相关,另需关注山东去产能的实施。

(5)焦煤:受矿难和运输影响,焦煤价格在节前迎来一波上涨,年后面临场内库存高企以及终端需求延后的情况,但同样,疫情导致煤矿工人复工时间推迟,煤炭开工也将大幅延后,焦煤供应或略显紧张。

此次新型肺炎疫情对黑色商品产生的不利影响,后续关键在于可能持续的时间,疫情控制是关键。

策略:

螺纹、热卷、铁矿:短期逢高抛空;05-10择机反套;期现套保。

焦炭:结合成材走势,短空操作,及时止盈。

焦煤:观望。

风险点:

关注疫情发展变化;民工返程和工程消费启动;钢厂大幅停限产;交通运输恢复等情况。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/58975.html