在新冠肺炎疫情的黑天鹅事件及其后的相关反应之下,春节后化工品市场出现了相对同质化的运行走势。在开市前两个交易日的恐慌性暴跌之后,随着市场情绪回暖和外围国际油价的回升,主要化工品盘面多数走出了缓慢但步履坚实的反弹行情。但在进入二月下旬之后,随着新冠肺炎疫情全球发酵带来的恐慌情绪侵袭市场,国际油价阶段性见顶后快速回落,化工品价格走势出现分化。作为聚酯产业链两个重要的中间体,PTA与乙二醇拥有共同的下游,也同样受到上游石化产业链的影响,因此其近期走势的分化更加值得注意。

在新冠肺炎疫情的黑天鹅事件及其后的相关反应之下,春节后化工品市场出现了相对同质化的运行走势。在开市前两个交易日的恐慌性暴跌之后,随着市场情绪回暖和外围国际油价的回升,主要化工品盘面多数走出了缓慢但步履坚实的反弹行情。但在进入二月下旬之后,随着新冠肺炎疫情全球发酵带来的恐慌情绪侵袭市场,国际油价阶段性见顶后快速回落,化工品价格走势出现分化。作为聚酯产业链两个重要的中间体,PTA与乙二醇拥有共同的下游,也同样受到上游石化产业链的影响,因此其近期走势的分化更加值得注意。

1

供需:同样累库,不同步调

春节前后是纺服产业的传统淡季,而今年疫情对下游产业链的沉重打击,导致聚酯绝对开工率的下降和低负荷时间的大幅延长,更给PTA与乙二醇带来了明确的累库预期。春节后PTA与乙二醇的累库预期都有所兑现,但是基于二者自身基本面的情况,迄今的累库进度出现了较为明显的差异。

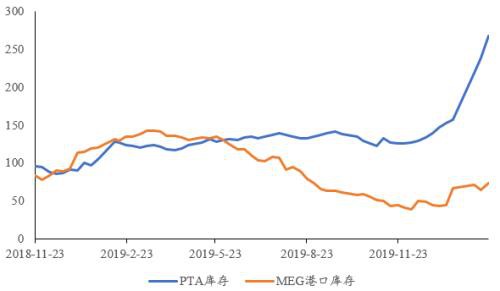

图1PTA及MEG库存走势

数据来源:CCF,中粮期货研究院

由上图可见,PTA与乙二醇的库存在春节假期期间均出现了相当大幅度的累积,但累库的结构具有显著差异。其中PTA总累库约61万吨,其中增幅大部分积压在PTA工厂,港区库存增幅仅有约11万吨,下游聚酯工厂库存甚至有所下降。可以看出,春节期间PTA的库存累积很大程度受到了疫情导致全国物流受限的影响。

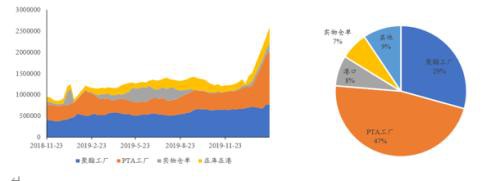

图2PTA社会库存结构及分项累库情况

数据来源:CCF,中粮期货研究院

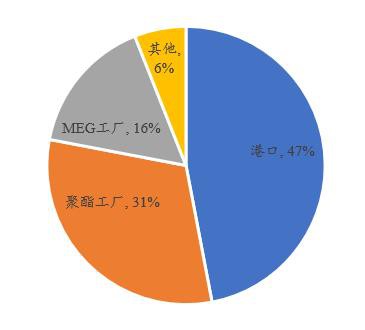

乙二醇方面,除数额变化不大的下游工厂备货库存之外,其社会库存主要在港口地区累积。春节期间乙二醇主港库存累积量达22.3万吨,尽管上游工厂储罐库存同样大幅增加,但绝对数额仍然明显小于港区库存。这样的结构差异大致有两个原因:首先,乙二醇作为液体化工品,且国内供应结构大幅依赖进口,供应产品多经海运向港口及下游运输,受疫情影响相对较轻;其次,乙二醇港区库容相对较大,且港口库存处于低位,库存累积压力相对较小。

图3乙二醇社会库存结构

数据来源:CCF,中粮期货研究院

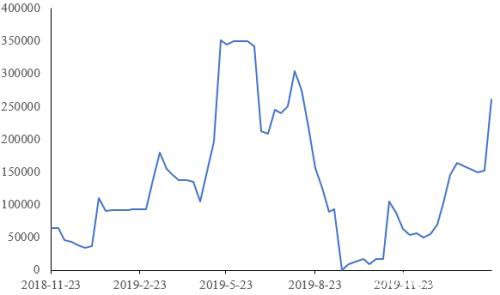

这样的供给与库存结构带来了后期累库进度的分化:节后三周时间,物流有所恢复,部分PTA库存向下游工厂转移。但PTA供应相对单一,需求与物流恢复的缓慢导致工厂产品持续高累,库存屡创新高。后市随着疫情影响的逐渐消退,这些巨量累积的PTA库存将对盘面价格产生持续的压力。值得注意的是,目前PTA总仓单已经累计达26万吨,接近历史高位,后期PTA盘面卖压巨大。

图4PTA总仓单量(吨)

数据来源:CCF,中粮期货研究院

而MEG的供给端具有更高的灵活性,2月港口封冻因素以及外围市场的不确定性导致春节假期结束后港口库存累积进度不及预期,自2月3日至今库存增加仅6.8万吨。考虑到目前乙二醇港口库存仍处于中间偏低分位,这样的累库幅度对后期价格的压力相对有限,实际影响将更多取决于库存的边际性变化。

2

上游:不同的复杂性

PTA的上游PX与乙二醇的上游乙烯均来自原油-石脑油炼化产业链,因此其价格均会受到国际原油价格的影响。考虑到目前PTA与乙二醇加工利润均处于极端低位,春节后盘面的止跌反弹背后应存在成本端的支撑。但是考察二者上游成本的具体构成,可以看出PTA由于产业链结构相对单一,且国内供应自给自足,其成本结构更加简单,几乎完全依赖石脑油-PX炼化产业链。

而乙二醇的情况则更加复杂。当前国内乙二醇供应有高达约55%的进口占比,而国内产能包括乙烯法与煤基合成气法。对于国内乙烯法装置而言,其成本固然会直接受到上游石脑油-乙烯产业链价格的影响;但对于进口货源中占比相当大的中东气头装置而言,其原料来自石油伴生气,原料成本几乎为0,绝大部分成本来自生产运输及关税环节,受原油-石脑油-乙烯产业链价格影响并不大。对于国内合成气法而言,其上游并非来自石油产品,尽管煤价波动同样会受到大宗商品价格波动的影响,但价格波动相对较小,对成本端的影响也较为有限。另一方面,合成气制乙二醇装置大多前期投入较高,其完全成本中固定成本占主要地位,原料成本的占比相对有限。因此在上游原料价格大幅波动的情况下,其成本走向也相对独立。

3

结论

当前推动聚酯产业链价格下行大体有三个主要驱动:一是新冠肺炎疫情恐慌情绪带来的宏观利空,二是国际原油价格下跌导致的成本端驱动,三是需求缩量带来后期库存累积压力。而对PTA和乙二醇而言,除去宏观因素带来的影响相对接近外,在共同的下游需求缩量下,PTA具有更为明确的累库预期,同时受到上游成本端影响也更为显著。因此随着市场情绪的趋弱,PTA与乙二醇价格走势逐渐出现分化,后市MEG-PTA价差套利的机会值得关注。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/futures/65289.html