一、上月回顾及后市展望 1. 2月市场要点资讯 中国采购经理指数受新冠肺炎疫情影响较大,中国2月官方制造业PMI为35.7%, 比上月下降14.3个百分点。2月非制造业PMI为29.6%,比上月下降24.5个百分点。

一、上月回顾及后市展望

1. 2月市场要点资讯

中国采购经理指数受新冠肺炎疫情影响较大,中国2月官方制造业PMI为35.7%, 比上月下降14.3个百分点。2月非制造业PMI为29.6%,比上月下降24.5个百分点。

【中国人民银行2月28日开展50亿元央行票据互换操作】

为提高银行永续债的市场流动性,支持银行发行永续债补充资本,增强金融服务实体经济的能力,中国人民银行于2020年2月28日开展了央行票据互换(CBS)操作,操作量50亿元,期限3个月,费率0.10%。本次操作面向公开市场业务一级交易商公开招标,中标机构包括国有大型商业银行、股份制银行、城商行、农商行、证券公司等各类金融机构。换入债券既有国有大型商业银行和股份制银行发行的永续债,也有城商行发行的永续债,体现了对中小银行发行永续债补充资本的支持。

【国资委:央企复工复产率超90% 石油石化等四行业开工率已超95%】

据国务院国资委2月29日消息,在统筹推进新冠肺炎疫情防控和经济社会发展的关键时期,中央企业分区分级精准复工复产。最新数据显示,截至目前,国务院国资委监管的中央企业所属4.8万户子企业,复工率为91.7%,石油石化、通信、电力、交通运输等行业开工率目前已超过95%,有的已达到100%。

【国家发改委:截至2月27日110项在建重大水利工程已复工76项】

据国家发改委2月29日消息,国家发改委积极推动重大水利工程开工复工。目前,172项重大水利工程中,扣除未开工和已完工项目后,处于工程建设期的重大水利工程共110项。截至2月27日,110项在建重大水利工程已复工76项,总体复工率为69%;扣除东北、西北地区因气候寒冷等自然原因不能开工项目后,可复工项目的复工率为87.1%。2月份,国家发改委下达中央直属水利项目、农村饮水安全巩固提升工程、新疆生产建设兵团水利项目等3批投资计划,共计安排中央预算内投资62.63亿元。

【电网投资提速 总投资185亿元陕北―湖北特高压工程开工】

2月28日,国家电网陕北―湖北±800千伏特高压直流工程开工动员大会召开。当天10时许,国家电网有限公司董事长、党组书记毛伟明宣布这一总投资达185亿元的特高压工程开工。

【财政部、税务总局发布公告明确支持个体工商户复工复业增值税政策】

财政部、税务总局发布关于支持个体工商户复工复业增值税政策的公告。自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

2. 行情回顾及后市展望

行情回顾:

受新冠肺炎疫情影响,春节假期后,产地煤矿及下游工业企业复产复工整体延迟,供需一时均显弱。年前在发运低位,港口库存回落下,市场煤源已紧俏,供给收紧,坑口煤价上调,发运倒挂下,进一步助推港口下水煤价格抬升,供货商报价坚挺,5500大卡煤价涨至575以上。随着国家能源保供要求的推进,中旬开始,主产地复产煤矿数量不断增加,供给有所释放,道路运输亦逐步恢复,高速过路费暂时减免,煤炭供给基本得到保障,坑口氛围相对仍偏好,而在下游需求恢复不及预期,日耗迟迟低位徘徊下,中下游市场情绪趋于平静,报价多维稳。到了下旬,煤矿进一步复产预期较强,各地复工虽在推进,但反映在耗煤需求上仍不明显,下游北上拉煤积极性不高,坑口煤价在前期涨势过高下也有下调,港口的报价出现松动,小幅回落。整体上,2月份发运量有明显下滑,月末到港量小幅增加,调出在需求疲软及封航等作用下也下降,北港月末库存运行至1481.4万吨,较上月回落200多万吨。六大电月度日耗均值为39.5万吨,被动累库,拉运动力不足。盘面整体先扬后抑,贴水再扩大。

展望:

目前形势来看,复产煤矿数量稳步增加,供应有序恢复,下游工业企业复产进程亦逐步推进,但需求端看反映在耗煤水平上起色相对迟缓。3月份,复产复工煤矿将继续增多,产量释放,煤炭运输多通畅,供应逐渐宽松,而需求恢复至正常水平或仍需一定时间,另外随着气温逐渐回暖,民用电负荷将有所下降,需求端短期仍显乏力,煤价支撑力度有不足,或进一步下滑。盘面在一轮快速下跌后回至春节放假前水平,基差扩大,短期可能震荡调整,修复贴水,后市仍多偏空。另外需注意进口政策的变化以及可能的利好经济政策的出台对市场情绪及实质需求的影响。

二、价格走势及价差分析

1. 价格

2. 现货价格

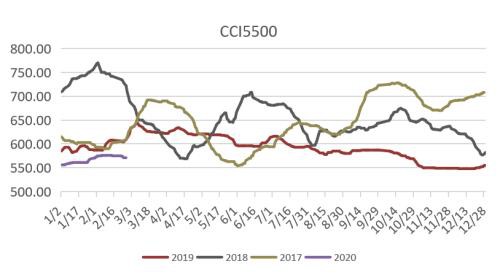

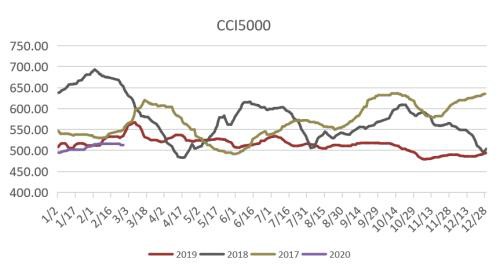

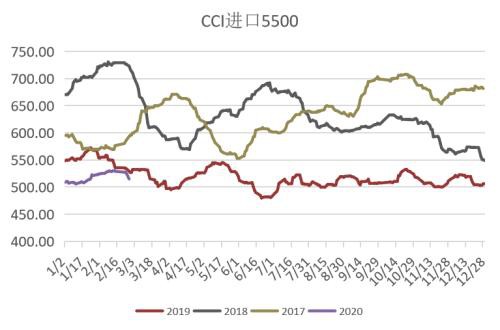

春节假期前港口发运到港量持续低位,库存回落,市场煤源偏紧。受疫情影响,节后大部分煤矿复工延迟,供给一时难以释放,港口调入量进一步下滑,可售货源偏少,贸易商报价走高。在保供要求下,中下旬煤矿复产不断推进,而下游企业复工不及预期,需求端迟迟未见起色,采购积极性不高,市场情绪有降温,港口报价坚挺中有松动。2月份煤价整体上涨,价格重心继续抬升。CCI5500价格指数月度均值为573.35,环比上月增加2.45%,同比回落4.58%。CCI5000价格指数月度均值为513.8,环比上涨2.74%,同比减少2.42%。进口煤价格也是先扬后抑,月末有回落,整体较1月份价格上涨。

3. 长协价格

12月初煤炭订货会以来,煤电双方持续博弈中,基准价格暂未有调整。2019年神华长协价格先扬后抑,5500大卡年长协价格均值555.33,月长协价格均值592.17,综合均值573.75,同比下降4%。2020年2月年长协价格为543,较1月上调1元,月长协价格为562,较1月上调7元。

4. 基差与价差

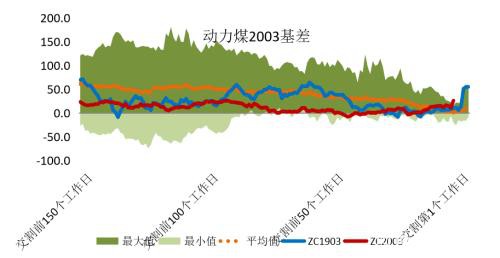

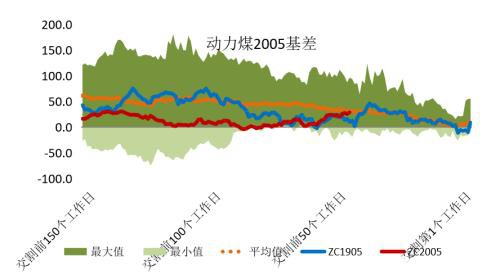

5.基差与价差

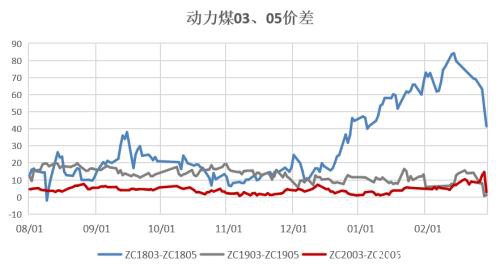

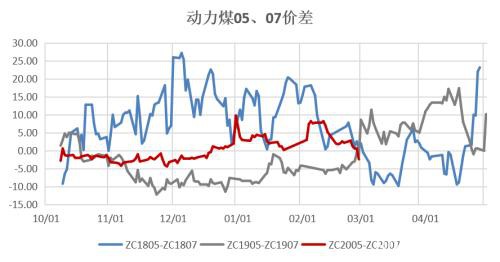

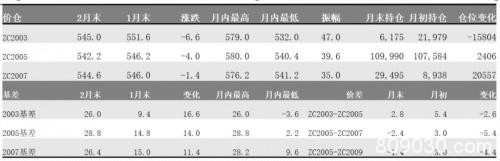

2月份盘面整体先扬后抑,走出不对称倒V型,振幅偏大,盘面快速修复贴水后又回落下跌。03合约月末收盘在545,月度下跌6.6元,基差扩大16.6元至26元/吨,持仓减1.6万手,即将进入交割月,目前仓位仍有6千多手。05合约收在542.2,较1月末跌4元,月末基差为28.8元/吨,贴水进一步加大,仓位震荡调整,整体变化不大。跨月价差来看,03-05价差减2.6元至2.8元,05-07价差由正转负,缩小5.4元至-2.4元,05-09价差亦缩4.4元至-1.4元,主力05合约跌幅较大,月末外盘恐慌情绪对市场有一定影响。

三、进口煤优势分析

1. 进口煤优势

2月份国内煤价先扬后抑,整体有涨,下游复工较缓慢,运输需求不高,非煤货盘也较少,整体运力偏宽松,海运费仍弱势运行。进口煤价格亦有上涨,月初电厂多有询盘,加之疫情影响供给受限,外矿报价较坚挺,随着国内供给恢复,而需求依旧疲软,下旬市场询货减少,进口煤价格亦有松动。内外价差整体偏稳震荡,月末有扩大。另据海关总署消息,2020年开始,不再单独发布1、2月份的进出口数据,改为在3月份合并发布。近期市场上存在一些进口煤政策变化的消息,需进一步关注。

四、港口供需

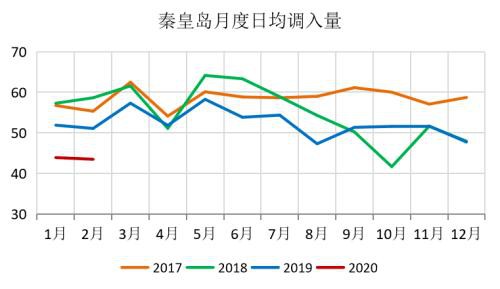

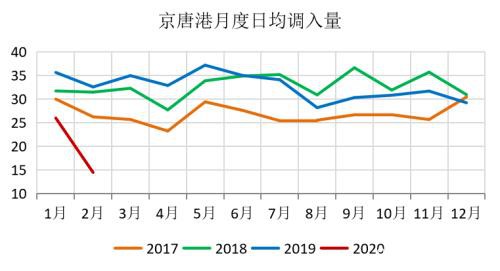

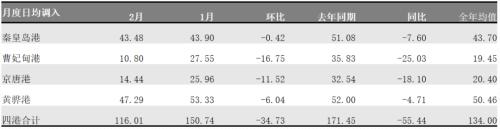

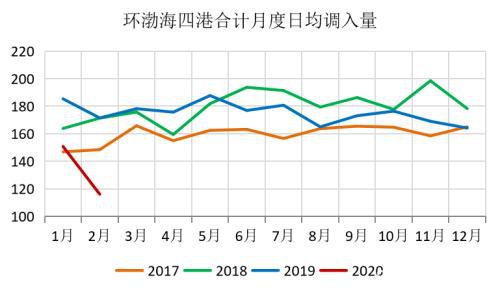

1. 港口调入

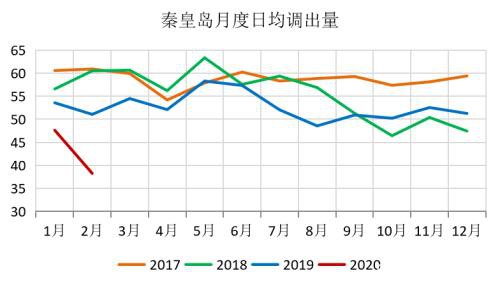

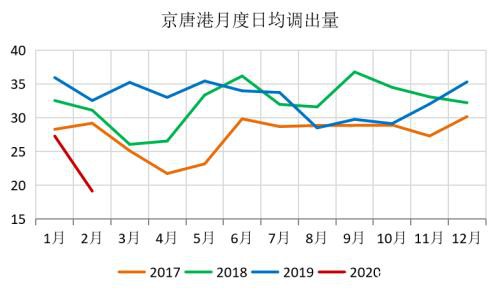

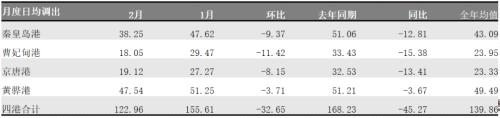

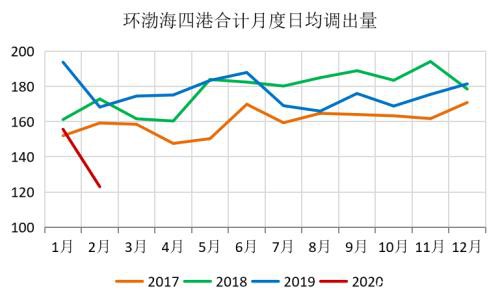

2. 港口调出

3. 港口调度

受疫情影响,产地煤矿及下游工业企业复工复产整体延迟,2月份发运量及下游采购拉运均有明显下滑。2020年2月份环渤海四港月度日均调入116.01万吨,环比减少34.73万吨,同比减少55.44万吨,明显低位运行。随着煤矿复工进程的推进,中下旬发运量小幅提升,发运到港基本多集中在秦皇岛港,致使2月份秦皇岛到港量维持在偏稳水平,而曹妃甸和京唐港区明显下滑。2月份四港月度日均调出122.96万吨,较上月减少32.65万吨,同比回落45万吨,下游需求不振,库存相对高位,拉运积极性不高,叠加大风大雾封航较频繁,调出下滑亦明显。

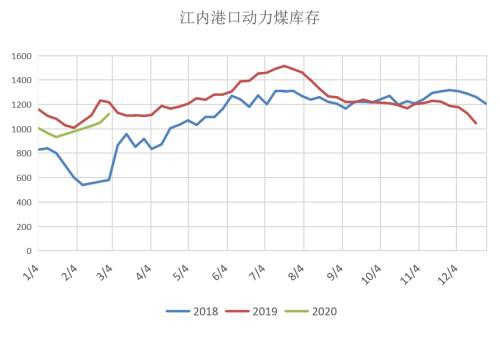

4. 港口库存

2月份环渤海四港库存整体继续回落,月末四港合计库存1481.4万吨,环比1月底减少204万吨,同比去年低585万吨,库存相对偏低。秦皇岛港在维持相对稳定的调入下,本月库存大幅增加158万吨,黄骅港调入调出相对持稳,库存变化不大,其他港口库存明显大幅回落。目前市场煤源仍相对紧缺,发运倒挂,月末供货商报价小松动,但仍较坚挺。

五、电厂供需

1.重点电厂

2. 六大电厂

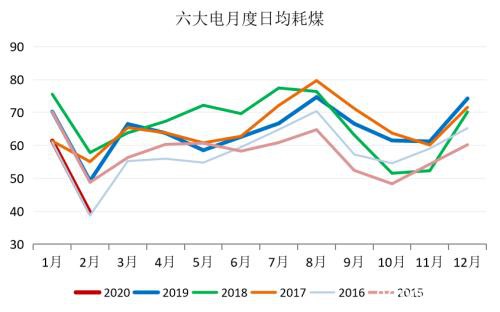

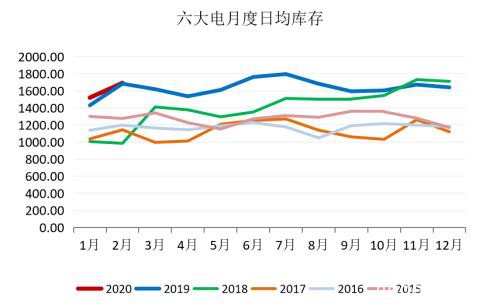

电厂日耗低位徘徊,2月份下游复工进程缓慢。六大电月度日均耗煤39.49万吨,较上月日均减少21.9万吨,六大电月度日均库存1692万吨,本月累库230多万吨,月末库存至1789万吨,库存充足,采购积极性不高。重点电最新数据为2月20日,当日供煤336万吨,耗煤295万吨,库存为7608万吨。

六、水电替代效应

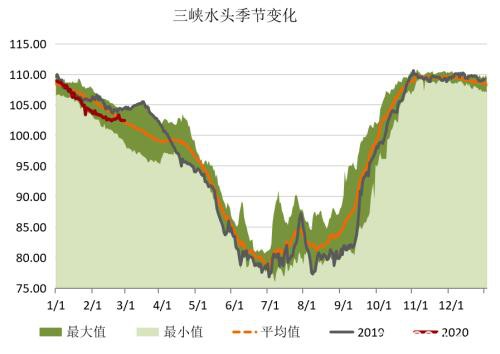

三峡流量走势

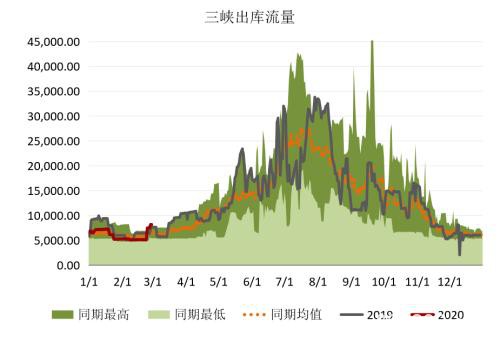

2月三峡出库流量日均值为5713.79立方米/秒,环比上月下降11.57%,同比减少5.45%,按照3.1万立方米/秒的满发流量计算,本月满发率约为18%;三峡上下游水位差日均值为102.93米,环比同比均小幅回落,目前水电处于淡季,对火电有小幅提振。

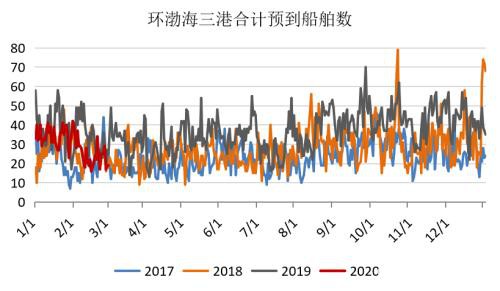

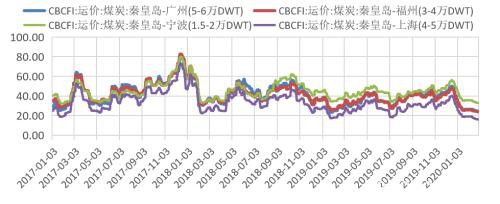

七、海运状况

船舶及运价

2月份市场整体仍较平淡,港口成交不活跃,下游电厂基本维持长协刚需采购。2月环渤海四港锚地船舶日均值约为83艘,较上月日均增加13艘,预到船舶数为25艘,减少9艘。整体的运力仍显宽松,运价持续回落。运费上看,BDI指数在大幅回落后企稳小反弹,月末收于535,较上月上涨48个点。国内海运市场维持低位运行,并再有下滑,月末煤炭综合运价CBCFI指数报收在475.1,较春节放假时下跌60个点,国内其他航线回落2-3元不等。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/67087.html