2020年3月9日,全球资本市场出现史诗级波动,原油价格单日暴跌一度超过30%,美股历史上第二次触发第一层熔断(7%),日内最大跌幅接近8%,多国股市暴跌甚至超过10%,我们已经在见证历史。

2020年3月9日,全球资本市场出现史诗级波动,原油价格单日暴跌一度超过30%,美股历史上第二次触发第一层熔断(7%),日内最大跌幅接近8%,多国股市暴跌甚至超过10%,我们已经在见证历史。

目前全球资本市场已经进入“至暗时刻”,而且巨大的波动率导致任何对短期的预测都可能被“打脸”。我们在近期文章《全球疫情蔓延,如何看待全球金融市场?》中提出,“放弃对短期的预测可能是更好的预测,做好各种情况甚至各种极端情况的应对方案,比赌市场向某一个特定方向演化可能更为重要”,我们认为这一观点仍然适用。

在本文中,我们将重点关注一些已经发生的,但可能较少被关注的事实,并对当前究竟在发生什么进行解释。

金融市场海啸根源:全球疫情蔓延(蝴蝶效应)+沙特石油战(最后一根稻草)

到目前为止,全球资本市场的冲击因素基本有两个:

第一个因素,全球疫情蔓延,大体开始于2月20日左右,这一因素目前仍在继续。

2月20日之前,疫情焦点在中国,美股基本没有受到影响,甚至创出历史新高。而在2月20日之后,美股开始持续大幅度的暴跌,本次原油冲击之前,从美股历史最高点到2月28日最低点,累计跌幅超过15%。

第二个因素,原油供给冲击,开始于3月6日OPEC+谈判破裂。

此次谈判市场原本预期能够多少达成减产协议,共渡难关,结果却是以邻为壑、各自增产,直接导致原油跌至2016年以来最低值。2016年“石油战”是沙特试图通过成本优势将美国页岩油赶出市场,而此次沙特的对象从公开消息看似乎是俄罗斯,但在美国撤出中东的特殊背景下真相如何难以猜测。

两个因素综合来看,一方面全球疫情蔓延导致需求萎缩,另一方面原油谈判破裂导致供给增加,再叠加美股估值处于历史相对高位,结果就是原油价格和美国股市的双双崩盘。

对未知的恐惧是关键因素

全球资本市场与中国表现出截然相反的特点,中国疫情对中国市场的冲击是一次性的,2月3日低开之后,几乎一路走高至春节前,同时中国疫情也确实持续得到超乎想象的控制,表现出中国政府和人民强大的应对能力。

反观全球疫情和全球股市,很多国家完全没有办法采用中国的应对措施,同时全球疫情确实也在快速蔓延,导致全球投资者对于全球疫情能否得到控制存在很大的疑问。

一种简单的逻辑是,“没有对比就没有伤害”,在很多人意识或者潜意识中存在如下公式:“中国的措施能够控制疫情+其他国家无法采取中国的措施=其他国家无法控制疫情”。

这个公式是否成立?我们并不是流行病的专家,听听上海医疗救治专家组组长张文宏怎么说:“在人类的历史上,人类从来没有在任何一种病毒和细菌前面失败过,无非是胜利的时间是什么时候”、“欧洲什么时候到了高峰,美国什么时候到了高峰,就是我们开始吃定心丸的时候,这个时候我可能会考虑买一点股票”。

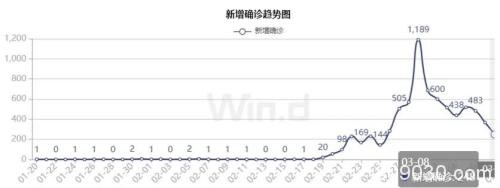

一个观察点是韩国疫情的发展。韩国对疫情的公开透明程度很高,并没有日本、美国等隐瞒的情况,其数据应该是较为可信的。从目前公布的数据看,韩国新增确诊人数连续3天下降,3月8日下降至248人,较前期出现明显下降,似乎表明韩国已经已经得到初步控制,世界卫生组织总干事谭德塞也表示“韩国抗击新型冠状病毒疫情取得进展”。

图1 韩国新增确诊连续下降

从韩国的情况看,韩国的防疫措施介于中国和欧美之间,尽管重视程度和居民戴口罩比例高于欧美,但也没有像中国那样的全面、全民隔离,韩国到目前为止的表现似乎表明,并非只有中国的措施才能控制疫情。当然,韩国疫情还需持续观察,希望不会出现反复。

除了对疫情的未知的恐惧之外,对原油供给冲击也存在未知的恐惧。现在美国页岩油产业链的规模早已今非昔比,与2016年相比,低油价对美国页岩油产业的打击要更大的多,市场担忧原油价格的超级低位会导致美国石油产业的债务危机,进而引发美国全面债务危机。

未知的可怕之处,在于其没有历史经验可以借鉴,无论是本次疫情,还是本次原油,都是全新的“灾难”,而投资者对于未知的第一反应只能是“走为上计”,无论是出于理性还是非理性。

原油价格的极端表现,进一步加剧了这种对未知的恐惧,即一旦发生尾部风险,则持有风险资产的损失是极为巨大的,这就进一步加剧“抛售-价格下跌-抛售”的恶性循环。

逆全球化的“政治病毒”重现

特朗普上台之后,逆全球化或者反全球化成为一个重要命题,其本质是本国利益优先,全球利益放在之后。

这种思维颠覆了自由贸易的基本思想,自由贸易对贸易双方合起来的利益一定是最大化的,但是对于单一一方而言可能存在更优解,在全球总需求有限的情况下,很多国家都试图扩张在有限需求中的绝对份额,如果一个国家能生产全球需要的所有商品,为何要只生产具有比较优势的产品呢?

2019年中美一阶段协议达成,标志着逆全球化告一段落,达到阶段性均衡,而此次疫情和原油冲击加剧了逆全球化的担忧。

很多国家应对疫情过程中出现了种族主义和极端排外思维,互相禁入比比皆是;原油冲击的本质更是以邻为壑,在灾难面前不仅没有团结一心,反而以自身利益为重,甚至不惜损害全球利益。

全球化是90年代以来全球经济增长的重要增长点,目前全球贸易占全球GDP比重接近20%,市场难免担忧疫情和原油冲击的蝴蝶效应会导致全球贸易灾难性损失。

黄金再次避险失败

在全球疫情发生之后,很多观点认为应当投资黄金避险,从到目前为止的结果来看,黄金基本是呈现顶部震荡的走势。

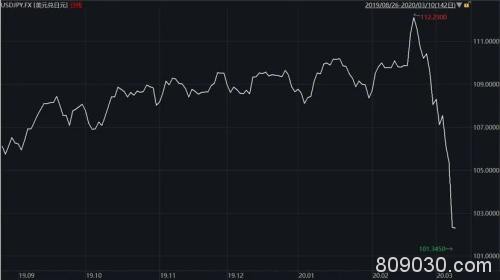

即使3月9日美股、原油暴跌,黄金也是高开低走,并没有起到避险效果。

图2 3月9日原油、美股史诗级波动,黄金并不能避险

我们在此前文章中提出,黄金定价与实际利率相关,即黄金能否涨,取决于究竟美债收益率下的多,还是原油价格跌得多,3月9日美债收益率创历史低位,原油价格也暴跌,结果是两相抵消,实际利率预期没有下降,黄金价格基本不变。

在2008年金融危机时期也是如此,美股下跌时期,黄金跟随原油大跌,同样没有避险效果。

我们在之前同时指出,真正具有避险效果的是发达国家债券和日元,从此次原油冲击事件结果来看确实如此,日元暴涨、美债收益率大幅下行。

图3 日元是真正的避险资产

商品的分化值得关注

原油价格冲击带来美股暴跌,但是对石油化工类之外的大宗商品影响却非常有限,这是一个值得关注的现象。

原油价格目前已经跌至2016年低位附近,甚至低于2008年金融危机时期的价格,而其他商品跌幅有限。

具体来看,铜当日跌幅小于3%,目前仍远高于2016年低点,更远远高于2008年价格;锌低开高走,基本完全收复跳空缺口,日内跌幅仅为0.53%;铝的表现更为夸张,日内跌幅一度超过4%,最终竟然收涨0.16%。

3月9日国内黑色系表现与国际有色商品类似,除铁矿跌幅超过1%之外,螺纹、焦煤低开高走,基本收复失地,焦炭甚至收涨0.6%。

整体来看,3月9日商品市场表现较为冷静,没有走出原油、美股、美债的极端走势。

我们无法判断其他商品是否补跌,但商品走势分化的现象确实值得持续观察。如果这种分化能够持续,可能也表明实体经济的情况并没有美股表现的那么糟糕。

A股能否独善其身?

截止目前为止,A股表现可以说是全球股市的明星,中国股市波动程度远低于几乎所有国家股市。

对于未来A股能否独善其身,这个是个分歧非常大的问题,而且两种逻辑都有道理。

一种逻辑是A股可以独善其身,因为中国疫情已经到了尾声,开始进入全面复产阶段,同时其他国家停产,可能会被动扩大中国企业在全球的市场份额。

另一种逻辑是A股无法独善其身,因为如果全球衰退,中国是无法避免的,至少出口的下滑就难以避免,同时中国股市处于近期的相对高位,即对春节之后抄底盘而言,获利了结压力并不小,特别是科技板块。

我们认为,短期确实很难判断,中国股市是否能像中国防疫一样一枝独秀,但长期看好中国股市是没有问题的。

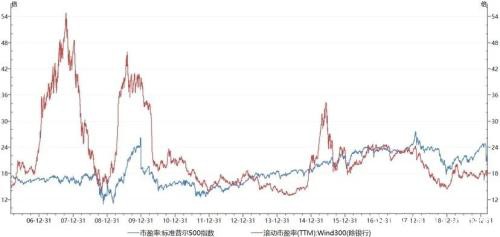

股市的压舱石是估值,从纵向对比来看,中国股市估值依然处于中国历史偏低水平;从横向对比来看,即使美股暴跌之后,中国股市整体估值依然低于美国股市。

从此次疫情的中国表现来看,无论是国家动员能力,还是企业生产能力,都足以让全球刮目相看,从人民币汇率在全球疫情爆发之后反而升值也可见一斑,中国信心也应当体现在股市估值上。

图4 美股回调确实有估值偏高的因素

我们无法判断中国股市短期走势,但是我们认为中国股市从长期来讲确实具有极高的投资价值,对于股票现货投资者而言,中国股市越跌越买是最佳策略。

美联储独立性遮羞布丧失:市场预期追随者

美联储3月3日超预期提前降息之后,美股的反应是暴跌,主要逻辑是美联储对经济的信心严重不足,因为只有真的出事了,美联储才可能这么慌张。

美联储试图降息稳定市场,结果是市场动荡的进一步加剧,这使得美联储已经进退失据。

从本届美联储的表现看,基本被美国的利率和债券市场绑架,即当美联储议息会议的利率预期与市场预期发生冲突时,美联储的利率预期展望从来没有实现过,美联储永远按照市场预期行事。

比如2019年8-10月的所谓预防性降息,实际什么理由都没有给出来(美联储说降息理由是“全球形势”,以及“通胀压力减弱”,而事实上美国核心通胀基本没什么变化),我们认为更多的是对19年4-9月美债收益率大幅下行的被动回应。

美债收益率已经下行,美联储不降息,就要倒挂,倒挂就要危机,所以,美联储不得不降息。降息可能结果不好,但不降息市场一定会死给美联储看,这是本届美联储完全无法承受的。

而在美联储降息之后,美债收益率却一路上行,最多上行幅度达50bp,美联储也随即终止了降息周期。

总而言之,我们猜测本届美联储基本没有独立性。格林斯潘时期,市场围绕美联储转,即使格林斯潘的表态从来都是模棱两可,市场也要试图猜测其中蕴含什么深意;而本届美联储则是围绕市场转,基本是市场预期的滞后指标,甚至为了符合市场预期,不得不找一些似是而非的理由。

从美国利率期货预期来看,3月18日美联储降息75bp和100bp的概率分别为50%,而在3月9日日内一度达到预期降息100BP概率超过70%。

换句话说,从目前市场预期看,基本上3月18日美联储一定要再次降息,只是幅度究竟是75还是100BP的问题。

从美联储历史表现看,这次也一定会跟随市场预期降息,只是市场是否买账,是否重演3月3日美联储降息的悲剧,又是另外一个问题了。

中国央行能否“把好货币闸门”?

在美联储降息背景下,中国央行会如何依然关键。

1、从通胀角度,并不支持货币大宽松。从历史上看,中国央行对于单因素导致的通胀或通缩基本并不做出反应,一个典型的案例是猪肉价格暴涨,而央行不仅没有紧缩,反而宽松。

原油对中国和美国的影响是不同的,原油对美国实体经济有较大冲击,因为美国是原油的主要生产国之一,而中国则是原油进口国,原油仅仅影响结构性通胀,而对实体经济冲击很小。从原油价格暴跌,基本无法推导中国央行会因此放松。

2、从稳增长角度,到目前为止政府政策依然是结构性、短期性措施为主,并没有全面大幅放松、大刺激的表现。

人民日报3月9日刊登文章《把好货币闸门,精准滴灌经济》,不仅标题重提“闸门”,而且正文中核心思想是采用结构性货币政策,重点放在支持实体经济,避免“大水漫灌”。

3、从稳定资产价格角度,历史上确实出现过不少股市暴跌、中国央行降息的情况,这次是否会再次出现中国股市暴跌,以及中国央行是否会因此降息,都有待观察。

目前市场普遍有强烈的中国央行降息预期,我们无法证伪也无法排除,但我们认为这种大宽松预期与目前为止的政府基调并不相符。

中国债市也在倒逼中国央行降息吗?

此次中国债市表现几乎完全跟随美债,随着美债收益率创历史低位,中国债券收益率同样创历史低位。

一个值得观察的指标是,中国10年国债和央行OMO利率之差已经低于2016年。2016年市场情绪最疯狂之时,10年国债与OMO利率之差也有40BP,而此次利差仅剩10BP左右。中国目前10年国债收益率仅为2.52%,与7天OMO利率2.4%,差距仅为10BP左右。

中国债市似乎也在效仿美债,用倒挂风险逼迫中国央行降息。话句话说,即使中国央行降息至2016年水平(降息15bp),按照历史低利率时期的期限利差,当前中国债市收益率也已经偏低;除非中国央行效仿美联储,完全跟随市场预期,不断满足市场对降息的想象,无视放水的潜在危害,透支有限的货币政策空间。

我们建议投资者应着眼长期,根据各类资产的长期的、理性的投资价值分析,以及长期预期的收益目标和未来现金流,合理调整当前仓位,减少对短期疫情和市场情绪的过度博弈甚至博傻。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/70037.html