投资要点

本文首先对2008年豆类价格进行复盘,其次对2020年以来豆类价格复盘,最后对两者进行比较分析。我们得出以下结论:2008年豆类价格盛极而衰,2020年豆油价格也已经转为跌势,而豆粕价格不具备盛极而衰的前提条件。因为目前豆粕价格处于历史低位,还没有完成上涨周期;而且即使豆粕启动上涨周期,目前也不具备2008年登上牛市巅峰的条件。在豆粕价格没有大幅上涨前提下、豆油价格跌幅已经较多的情况下,目前豆类油粕均不具备大幅下跌的条件。

对于豆粕价格上涨周期的驱动因素而言,2008年和2020年具有很多相似点:如通胀周期、产需周期、豆油领先豆粕周期以及目前阿根廷上调豆类出口关税事件等。至于天气事件,在2008年上涨周期中没有缺席,而目前南美产区仅出现一些天气忧虑,还没有形成市场高度关注的天气事件。如果后期出现市场高度关注的天气事件,那么豆粕价格或将启动阶段性上涨周期。

2020年3月9日NYMEX原油指数价格最低下探至29.61美元/桶,跌破2008年金融危机低点,由此市场产生部分担忧,是否会波及其他品种,2008年金融危机情形是否再现。对于上述问题,就我们豆类品种而言,我们做出如下分析:首先,我们对2008年豆类品种进行复盘;其次,我们再对2020年以来豆类品种简单复盘,并对两个时期豆类价格进行比较分析;最后,通过上述比较分析,得出本文结论。

1

复盘2008:豆类价格盛极而衰

1. 2008年金融海啸主要事件回顾

2008年9月-10月华尔街巨震,金融危机席卷全球。2001-2005年期间,由于美国住房市场持续繁荣,更多美国人产生“人人有居屋”美梦,次级抵押贷款则帮助了没有购房能力的人购买住房,由此埋下危机种子。“次贷危机”最初出现在2007年2月,2007年8月席卷美国、欧盟和日本等世界主要金融市场,随后随着与次贷有关的金融机构破产倒闭,“次贷危机”逐步演变成2008年9月-10月期间金融海啸,席卷全球的“金融危机”。2008年金融海啸中主要事件梳理如下:

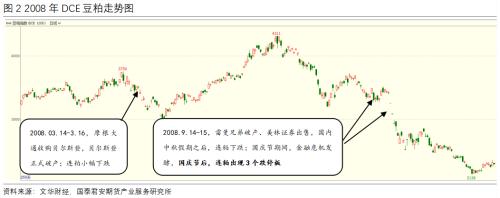

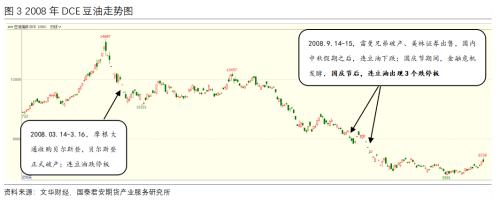

2008年3月16日,摩根大通收购贝尔斯登,美国第五大投行贝尔斯登公司正式破产。

2008年9月14日,适逢国内中秋假期,又逢美国周末假期,华尔街发生百年未遇“大地震”:全球第四大投行、拥有158年历史雷曼兄弟公司申请破产保护,同时美林证券也同意以约440亿美元的价格出售给美国银行。美国五大投行中已去其三。据报道,美国联邦储备委员会前主席艾伦・格林斯潘说,美国正陷于“百年一遇”金融危机,这是他职业生涯中所见最严重的一次金融危机,可能仍将持续相当长时间。

2008年9月16日,美国国际集团(AIG)因持有许多信用已经违约的到期合约而被调低其信用评级,该保险集团自身也陷入了一场清偿危机。

2008年9月16日,金融市场上一家大型共同基金Reserve Primary Fund因为披露其持有雷曼兄弟公司(Lehman)债券,其股价下跌至1美元以下,这导致投资者赎回他们的基金需求大幅扩散,金融危机进一步恶化。

2008年9月21日,幸存的两家投资银行高盛证券和摩根史坦利,向美国联准会提出申请,转移为银行控股公司。

2008年9月25日,华盛顿互惠银行宣布破产,被美联储接管并将其部分业务出售给摩根大通公司。

2008年10月6日,冰岛总理宣布,国家可能将要破产。

由此,2008年以来,美国次贷危机引发的金融风暴席卷全球,贝尔斯登、雷曼兄弟、美林、房利美、房地美、美国国际集团等昔日金融巨头相继倒下,或者倒闭或被接管,华尔街陷入严重金融危机之中。在此之间,美国政府也采取大幅降息、巨额注资、增加市场流动性等多种方法救市,但收效甚微,市场恐慌情绪仍在蔓延,投资者信心无法恢复,这场发端于华尔街的金融风暴如同海啸般冲击全球金融投资市场。

美国经济数据疲弱,市场悲观情绪蔓延。当时美国公布的一系列经济数据加大了投资者悲观情绪,使得市场更加担忧美国经济衰退的程度。数据显示,美国9月份企业裁员近16万人,为五年多来最高水平;10月首周申请失业津贴人士逼近50万人,创2001年“911”恐怖袭击后最高点;美国8月工厂订单急降4%,为两年来最大跌幅。9月非农就业人数减少159000人,为2003年3月以来最大程度下降。此外,欧元区经济情况也不容乐观。由此,在全球经济危机的强烈冲击之下,市场悲观情绪蔓延,主要资产价格普跌。

2. 2008年豆类期价走势复盘:盛极而衰

2008年豆类价格盛极而衰。2008年3月豆油价格首先登上牛市巅峰,2008年7月美豆、美粕、连豆、连粕均登上牛市峰值,豆类价格均创下历史新高。相比较2005-2006年期间,豆油价格涨幅达到1.96-2.74倍(连豆油涨幅1.96倍,美豆油涨幅2.74倍),美豆价格涨幅约2倍、连粕涨幅约1倍。2008年7月以后,豆类价格盛极而衰,进入快速下跌趋势;2008年9-10月期间,由于金融风暴外围冲击,国内豆类在国庆节之后均出现了三板跌停的极端现象,随后跌势一直延续至12月。截至2008年12月上旬,五个月期间,豆油跌幅约60%,美豆、连粕跌幅约50%。

3. 2008年豆价上涨驱动回顾

长周期驱动因素

从长周期角度而言,通胀周期、生柴政策是本轮豆类价格上涨周期驱动因素。如前所述,我们按照谷值价格-峰值价格的划分,将2008年美豆和豆粕价格上涨周期覆盖时间界定为2006年9月至2008年7月,美豆油价格上涨周期覆盖时间界定为2005年2月-2008年3月(连豆油由于上市时间较晚,所以上涨周期界定为2006年2月-2008年3月),即本轮美豆和豆粕价格上涨周期约2年,而豆油约3年。

从长周期角度而言,我们认为,主要驱动因素有:

(1)通胀周期。从CPI指标上来看,2005-2008年期间,美国、欧盟和中国CPI均处于上升周期,并且均在2008年1-2季度左右达到峰值。

(2)生物柴油政策。2005-2008年期间,美国发展生物燃料的政策主要包括《2005年美国能源政策法案》以及2007年《能源独立与安全法案》等。2007年底,EPA又根据2007年《能源独立与安全法案》修订通过RFS2,要求2022年可再生燃料消费总量从2008年80亿加仑提高到360亿加仑。2005-2008年期间,全球生物柴油生产快速上升:2005年全球生物柴油产量不到50亿升,2008年全球生物柴油产量已经达到150亿升;在各主产地区中,欧洲依然占据绝大部分份额:截止2008年,欧洲生物柴油生产份额占比约60%左右;但是,北美洲、中南美洲的份额也在不断上升,尤其以美国、巴西和阿根廷为代表。

短周期驱动因素:2007/08年度全球大豆减产&;需求增加

从短周期来看,全球大豆产量下降、消费增加成为短周期驱动因素。据USDA预估,2007/08年度全球大豆产量2.2121亿吨,同比下降6.84%:其中,2007年美豆总产量约26.77亿蒲(约7286万吨),同比下降约16.25%;2007年美豆减产幅度也创下了自1989年以来最大的减产幅度。2007年美豆总产量的下降,主要是种植面积和单产出现同步下降,尤其是种植面积降幅达到了14.28%,单产降幅仅约2.8%。2008年巴西大豆产量6100万吨,同比增加3.39%;阿根廷大豆产量4620万吨,同比下降5.33%。消费方面,2007/08年度全球大豆消费量2.2974亿吨,同比增加约1.87%。在全球大豆产量下降、消费增加的背景下,豆类价格保持上涨周期。

直接驱动因素:阿根廷大罢工 &;美国产区洪水

阿根廷大罢工和美国产区洪水事件成为推升豆价登上牛市巅峰的最后推手。2008年美豆价格最后一轮上涨从4月1日最低1091.1美分/蒲上涨至7月3日最高1641.1美分/蒲,67个交易日涨幅达到50%,直接驱动因素就是3月中旬至7月中旬阿根廷政府上调大豆等出口关税而引发长达四个月罢工事件和6月中旬美国产区洪水事件。

具体而言:

(1)阿根廷罢工事件。2008年3月中旬,阿根廷上调包括大豆在内的农作物出口关税,这一政策引发阿根廷农业部门强烈不满,从3月中旬开始实行大罢工,造成阿根廷农产品(行情000061,诊股)生产和出口陷入瘫痪。阿根廷海关5月报告中指出,农民罢工对阿根廷大豆及其制品出口的影响最大,因为3月份是阿根廷大豆收割季节的开始,许多产品收割后运往各港口供出口,而罢工造成的交通中断使许多大豆无法运送到港口。据统计,2008年3月阿根廷大豆、豆油和豆粕出口量分别同比减少了70.8%、34%和19.5%。该罢工事件持续约四个月,后期当罢工事件再度紧张时,都使得美豆价格出现一定涨幅。

(2)美国产区洪水事件。2008年6月中旬美国中西部洪水事件。6月16日,据路透社报道,美国中西部发生15年来最大洪灾,泛滥的河道贯穿爱荷华州和伊利诺伊州,而这两个州生产了美国约三分之一的玉米和大豆。当时市场担心,中西部多达500万英亩(合200万公顷)农场能够种植作物寥寥无几,晚播对于产量影响不容乐观。由于这次洪水事件,市场担忧大豆单产下降,从而导致6月大豆期货价格放量上涨,并于7月初创下历史新高。

4. 2008年豆价下跌驱动回顾

阿根廷罢工事件结束、美国产区天气好转、原油价格暴跌等因素直接驱动2008年豆类价格转势,金融危机再度加剧豆类跌势。2008年7月17日,阿根廷上议院投票否决了对大豆出口关税实施争议性上调的议案,大豆出口关税重新恢复至35%,阿根廷农民团体罢工事件结束,持续四个月之久悬而未决的阿根廷大豆出口关税事件一朝解决,“达摩克利斯之剑”落下,立刻使得大豆期货价格一路狂跌:从7月17日至7月21日三个交易日,美豆指数价格“三连长阴”,破位下行。前期驱动美豆价格上涨因素变成了驱动美豆价格下跌因素。天气事件亦如此:7-8月期间美豆生长优良率改善,缓解了6月天气事件担忧,同样驱动了美豆价格下跌。此外,原油价格暴跌也提供助力:2008年7月美原油价格从最高147.94美元/桶下跌至最低121.46美元/桶,跌幅约17.90%。随后原油连续7个月暴跌,最低下探至40.11美元/桶。最后,2008年9-10月金融危机发酵使得美豆类价格加速下跌:美豆价格在9-10月期间从最高1321.2美分/蒲下探至最低838.6美分/蒲,跌幅约37%。

2

把握当下:豆油转为跌势,豆粕尚未登顶

1. 豆类观点:豆油转势,豆粕等待开启上涨周期

豆油转势,豆粕等待正式开启上涨周期。2020年春节以来,我们已经连续出具了多篇豆类系列报告对于豆粕和豆油进行分析,我们在此也就不再赘述。截至目前,豆类油粕价格走势基本符合我们此前预期:即豆油转势进入下跌趋势、“粕强油弱”格局提前启动、豆粕阶段性见底概率增加等核心观点。目前我们维持前期观点,并且我们认为:如果出现相关直接驱动,豆粕或将正式开启上涨周期。

2. 2008 VS 2020:异同皆有,把握2020

我们通过前文对2008年豆类价格复盘和2020年以来目前豆类情况,我们发现两者有相同点也有不同点。主要相同点有:

1、从经济周期角度而言,两者均处于通胀周期。2008年全球处于滞涨周期,而2020年国内通胀主要体现在猪价,即“猪通胀周期”。

2、从产需角度而言,美国、巴西和阿根廷大豆产量同比变化高度相似。2007年美豆大幅减产,2019年美豆也大幅减产;2008年巴西大豆增产,2020年目前巴西大豆维持丰产预期;2008年阿根廷大豆减产,2020年目前阿根廷也维持减产预期。对于新作物年度预期,2008年3月美国种植面积预期大幅增加(当时3月种植面积意向报告预计2008年美豆种植面积同比增幅约17.54%),2020年目前预估2020年美豆种植面积也会增加(目前2月下旬USDA论坛预估2020年美豆种植面积同比增幅约11.70%)。

3、从豆油和豆粕价格周期而言,豆油周期均领先于豆粕周期。2008年豆油周期领先于豆粕周期:2008年3月豆油价格见顶,2008年4-7月美国大豆和豆粕价格开始上涨,并于2008年7月美豆和豆粕价格见顶。对于2020年豆油和豆粕周期,2020年1月豆油价格见顶,而豆粕价格还没有完成上涨周期,仍处于底部区间,豆粕价格周期同样滞后于豆油价格周期。

4、从直接驱动因素角度而言,美豆和豆粕价格上涨周期直接驱动因素也出现部分相似性。如前所述,2008年美豆和豆粕价格牛市周期峰值的直接驱动因素为阿根廷罢工事件和美国产区洪水事件,2020年3月阿根廷政府同样上调豆类品种出口关税,不过目前该因素仅仅引发CBOT豆粕在2月25日-3月3日期间六个交易日约6.24%涨幅,而国内豆粕仅仅就3月2日当天出现补涨。至于上调关税之后农业团体罢工事件,根据目前新闻,阿根廷罢工仅仅四天:从3月9日至12日,同时该罢工不会影响大豆及其制成品运输至港口,也不会影响货物出口,因为港口仍有库存。所以就阿根廷上调关税和罢工事件而言,目前仅具有部分相似性。我们认为,除了目前阿根廷罢工事件程度远远不及2008年之外,近些年来阿根廷大豆在世界大豆贸易中份额下降、阿根廷大豆产量增幅远远不及巴西大豆产量增幅,所以阿根廷对于全球大豆价格影响力下降,目前情况下巴西大豆影响力更大。不过阿根廷豆粕仍是全球第一大供应国,所以我们也继续关注阿根廷关税事件后续进展。至于2008年驱动美豆和豆粕价格快速上涨另一个直接驱动因素:天气事件(当时是6月美国洪水事件)是否会出现,美国天气事件时间窗口还没有到,南美方面,目前巴西、阿根廷部分产区天气也出现部分天气担忧:如巴西南里奥格兰德州干燥天气、巴西东南部米拉斯吉拉斯州多雨天气、阿根廷部分产区干燥天气等,后期就看这些天气事件程度和市场关注度,如果天气事件程度加重,使得市场开始担忧产量或者运输等问题,那么就可能快速驱动豆粕价格进入上涨周期。

主要不同点有:

就不同点而言,2008年和2020年豆类市场其实已经有很多不同点,如全球大豆主产国中阿根廷产量比重下降而巴西产量比重快速上升、国内大豆加工主要产品已经从豆油变成豆粕、生物柴油边际影响下降、美国页岩油革命改变了能源格局以及全球经济格局都发生了重大变化等等。我们主要就两点与豆类市场直接相关的问题进行对比分析:

1、目前美豆和连粕价格不具备盛极而衰的前提条件。首先,2008年7-12月豆类价格暴跌的前提是豆类价格均先后达到了历史最高点(豆油最先,美豆和豆粕随后),但是目前无论是美豆价格还是豆粕价格均处于历史低位,美豆还低于种植成本,所以美豆和豆粕均不具备盛极而衰的条件,即如果豆粕价格需要大幅下跌,那么必然需要首先完成大幅上涨,然后才有大幅下跌的空间。其次,目前豆类市场环境与2008年已经大相径庭,豆类价格也不具备再次出现2008年价格盛况的局面,目前豆类价格涨势也以阶段性涨势为主,如国内豆油前期完成了30%涨幅的上涨周期,目前DCE豆油较前期高点也已经跌去22%,虽然跌势没有结束,但是短期再次急跌的概率下降。所以,目前豆类均不具备盛极而衰的条件。

2、2008年7月原油价格处于历史最高位,而目前原油价格处于近15年最低位。2008年7月美豆价格进入快速下跌趋势,原油价格大幅下挫也有影响。2008年7月NYMEX原油价格处于历史最高点147.94美元/桶,处于历史最高位。而目前虽然原油价格快速下跌引起市场部分抛售情绪,不过随着原油价格最低已经下探至29.61美元/桶,创下近15年以来最低点,后期其价格再度往下运行空间已经下降,原油价格下行风险其实已经相对比较充分释放,所以原油价格下行对于豆类价格下行风险已经相对显性化。退一步说,我们前期做过统计,当NYMEX轻质原油价格低于30美元/桶时,NYMEX轻质原油价格与CBOT大豆油价格相关系数为-0.35,即如果原油价格进一步下挫(跌破30美元/桶),那么原油与美豆油变成负相关,由此CBOT豆油受原油影响减弱或不受影响,因为CBOT豆油也有自身基本面因素。所以原油价格大幅下行风险已经相对充分释放,后期对豆类影响将会下降。

3

结论

本文首先对2008年豆类价格进行复盘,其次对2020年以来豆类价格复盘,最后对两者进行比较分析。我们得出以下结论:2008年豆类价格盛极而衰,2020年豆油价格也已经转为跌势,而豆粕价格不具备盛极而衰的前提条件。因为目前豆粕价格处于历史低位,还没有完成上涨周期;而且即使豆粕启动上涨周期,目前也不具备2008年豆价登上牛市巅峰的条件。在豆粕价格没有大幅上涨前提下、豆油价格跌幅已经较多的情况下,目前豆类油粕均不具备大幅下跌的条件。

对于豆粕价格上涨周期的驱动因素而言,2008年和2020年具有很多相似点:如通胀周期、产需周期、豆油领先豆粕周期以及目前阿根廷上调豆类出口关税事件等。至于天气事件,在2008年上涨周期中没有缺席,而目前南美产区仅出现一些天气忧虑,还没有形成市场高度关注的天气事件。如果后期出现市场高度关注的天气事件,那么豆粕价格或将启动阶段性上涨周期。

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/futures/70375.html