观点: 产出数据大幅走弱,公卫事件导致开工不足,拖累春节后产出回升步伐,尤其中下游制造业。汽车制造大幅回落,其他装备制造行业也均有所走低。我们认为,短期内制造业已经重新回到去库存阶段,且未来仍存不确定性,尤其是海外疫情带来的风险可能更多拖累外向型制造业,经济企稳整体节奏被打破。短期冲击结束后数据可能有所恢复,但重新回升至春节前水平的可能性不大。一季度整体宏观经济受到拖累的形势已经无法避免。

观点:

产出数据大幅走弱,公卫事件导致开工不足,拖累春节后产出回升步伐,尤其中下游制造业。汽车制造大幅回落,其他装备制造行业也均有所走低。我们认为,短期内制造业已经重新回到去库存阶段,且未来仍存不确定性,尤其是海外疫情带来的风险可能更多拖累外向型制造业,经济企稳整体节奏被打破。短期冲击结束后数据可能有所恢复,但重新回升至春节前水平的可能性不大。一季度整体宏观经济受到拖累的形势已经无法避免。

投资需求明显下降,房地产、基建、制造业投资均负增长。尤其受防疫措施影响更显著的制造业回落幅度更大。房地产销售疲软令房企资金回笼受阻,风险提前暴露的可能性上升。我们认为,短期投资需求下探至后必将出现修复,尤其是作为稳增长重要抓手的基建,可能出现较强的修复力度,可继续关注地方债发行情况。而制造业投资还受到外需影响。另外不排除情况超预期恶化后,出现一定范围内房地产刺激政策的可能性。

消费受到公卫事件后防疫措施影响,名义和实际增速均回落。必需品消费有韧性,可选消费品尤其大宗耐用消费品受挫更严重。服务消费中餐饮服务跌幅明显,其他行业虽未统计但显然也有明显下滑。汽车、餐饮是拖累社消增速的最主要因素。我们认为,未来消费恢复的步伐仍取决于防疫措施解除的节奏,预计回升幅度有限,尤其还叠加有就业不稳、收入下滑等负面因素。

综合来看,随着疫情冲击的显现,1、2月经济数据表现明显弱于预期,整体宏观经济运行节奏被彻底打乱,经济周期重新回到去库存阶段。我们认为,未来随着防疫措施的逐步解除,供需两弱的局面将会有所好转。且大概率有进一步的稳经济政策,如降息、降准等,财政政策将继续围绕基建展开。预计一季度国内GDP增速将会显著下行,二季度则会有明显回补。国内风险已经下降,但海外风险不可忽视。尤其是疫情扩散和经济受影响的节奏慢于中国,以及偏弱的防疫措施可能令疫情持续发酵,产生更长期的负面影响。

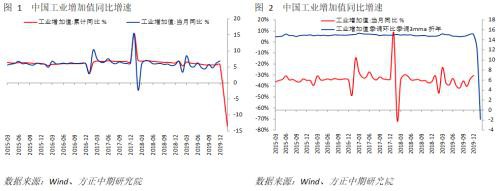

1 产出增速断崖式下滑,工业增加值罕见负增长

数据显示,中国1-2月规模以上工业增加值同比增速为-13.5%,显著低于前值的5.7%,也显著低于预期的-3%;从环比看,2月规模以上工业增加值比上月下降26.63%,较前值-2.78%明显回落。我们通过估算得到的数据显示,1-2月名义工业增加值同比下降-15%,刷新历史最低增速。

分行业来看,主要行业工业增加值累计同比均是大幅下挫,和历史情况纵向相比较已经没有意义。横向比较来看,跌幅从大到小依次是汽车制造、通用设备制造、交运设备制造、橡胶制品、电气设备制造业、专用设备制造、非金属矿物制品,降幅分别为31.8%、28.2%、28.2%、25.2%、24.7%、24.4%、21.1%。可以看到中游和下游的主要制造业均出现全面走弱。而中游原材料类行业,包括化工、黑色和有色金属冶炼、电力和热力等行业降幅相对较小。下游行业表现也较弱,纺织业降幅多大27.2%。总体上看,主要工业行业尤其是制造业方面受到巨大影响,这也和前期的PMI以及已经观察到的其他方面数据表现一致。

从中上游产业开工率方面看,2月高炉、炼油厂、螺纹钢、线材等开工率全部出现大幅下行。季节性上看,上述指标全部显著弱于季节性。主要工业品产量方面,除乙烯和十种有色金属产量同比分别小幅增长5.6%和2.2%之外;其余全部下降,发电量、粗钢、水泥、汽车产量分别同比下降8.2%、3.4%、29.5%、45.8%。其他工业品方面,除集成电路产量同比增长8.5%以外,其他产品产量均有下降,金属切削机床、工业机器人(行情300024,诊股)、微电脑、手机产量分别下降44.6%、19.4%、31.4%、33.8%。

总体上看,本期产出端数据大幅走弱,公卫事件导致开工不足,拖累了春节之后工业产出回升的步伐,尤其是中下游制造业等受到的影响更大。除了汽车制造再度大幅回落之外,之前已经处于回升中的其他装备制造业行业也都有所走低。我们认为,短期内制造业已经重新回到去库存阶段,且未来仍存在不确定性,尤其是海外疫情带来的风险可能更多拖累外向型制造业,如电子制造等,经济企稳的整体节奏被打破。短期疫情冲击结束后数据可能将有所恢复,但重新回升至春节前水平的可能性不大。一季度整体宏观经济受到拖累的形势已经无法避免。

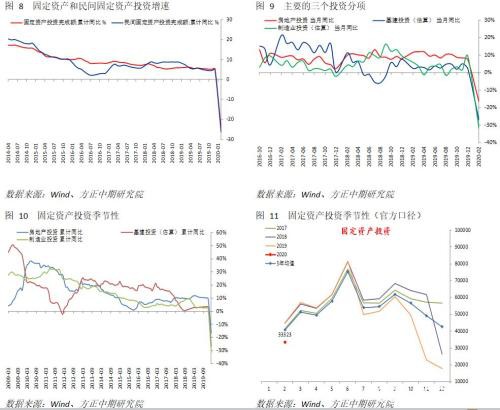

2 三大投资全面回落,稳投资仍看基建

从需求端来看,投资增速方面,1-2月城镇固定资产投资累计同比增速为-24.5%,大幅不及预期的-2%,较前值5.4%明显回落。根据我们的计算,房地产、基建、制造业投资累计同比增速分别为-16.33%、-26.86%、-31.50%。三大主要投资同比增速全面下挫,尤其是制造业投资回落更明显。

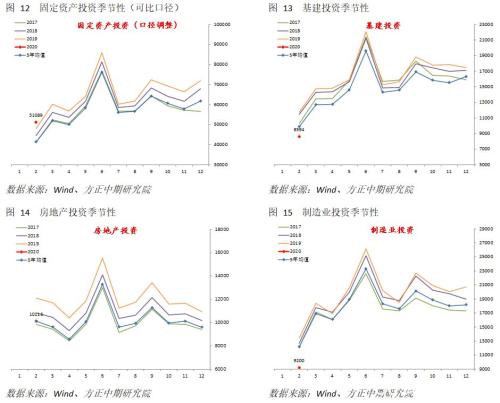

城镇固定资产投资和民间投资增速分别下降24.5%和26.4%。房地产投资、基建投资、制造业投资同比增速分别下降16.3%、26.86%、31.5%。受产出端拖累明显的制造业显示出更大的投资降幅,这也和前期公布的企业中长期贷款等数据吻合。从边际上看,固定资产投资弱于季节性和5年均值,调整为旧口径之后的数据稍强。房地产投资、基建投资和制造业投资均弱于季节性,其中房地产投资暂时保持在5年均值水平附近,基建和制造业投资明显低于5年均值。

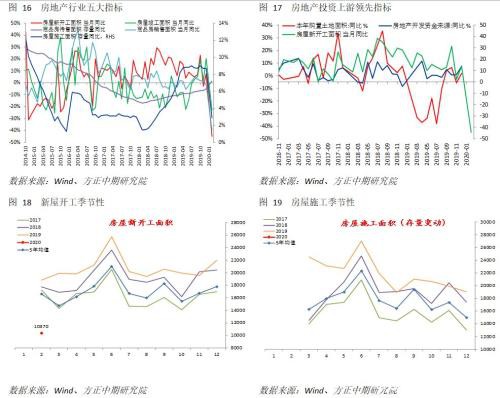

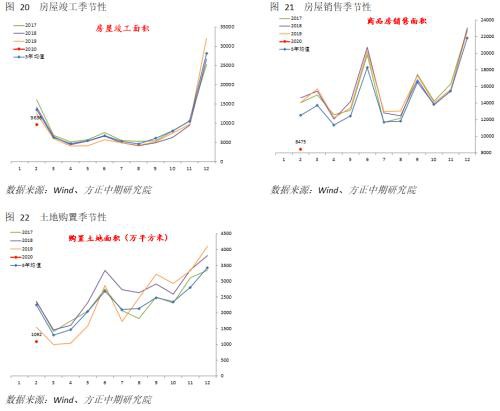

具体看房地产方面,房屋新开工、施工、竣工、销售面积同比增速均显著回落,待售面积同比增速则大幅上升。从增量上看,新开工、施工、竣工、销售面积都明显弱于季节性水平,并且也明显低于5年均值水平,待售面积则明显高于季节性和5年均值。此外,土地购置面积至少刷新近10年的最低记录,增量明显低于季节性水平。库销比和广义库销比也都明显上升。总体上看,房地产行业全产业链收缩,并且需求骤降情况下出现被动加库存的迹象。

从先行指标上看,购置土地面积和开发资金来源同比增速显著下行的同时,增量明显不及季节性。资金来源方面,国内贷款、自筹资金、定金及预收款、个人按揭贷款等分项全部负增长,且增量明显弱于季节性。其中定金及预收款同比降幅最大,达到23.94%,表明销售减少是阻碍回款的最主要因素。这也是受到疫情影响新房交易不活跃的结果之一。

短期来看,房地产行业从上游建设到下游销售均受到疫情的不利影响,相对来说下游受影响更大,因此出现被动加库存的迹象,并且企业回款速度受阻。虽然近期央行出台多项宽松政策,但在“房住不炒”的大环境下,资金流向房地产行业仍受限。即使短期销售回温,开工和施工迅速回升至前期水平的可能性也较小,结合土地购置明显减少来看,不排除房地产行业面临的风险潜在提前暴露,将出现更多的房地产企业兼并重组,这一问题仍需警惕。

总体上看,本期投资增速明显回落,房地产、基建、制造业投资全面走弱。尤其是制造业方面,由于制造业受到防疫措施更显著的影响,因此投资回落幅度更大。房地产销售的下降令房企资金回笼更加受阻,房地产行业风险提前暴露的可能性并不低。基建投资短期走弱之后,需继续关注财政政策的扩张力度,尤其是地方专项债发行速度。我们认为,短期投资需求下探至后必将出现修复,其中基建修复的力度可能相对较大。另外,制造业投资还需观察海外需求情况,但大概率可能受挫。基建仍是稳增长的主要抓手,且不排除出现一定范围内房地产刺激政策的可能性。

3 餐饮和汽车消费拖累社消增速明显回落

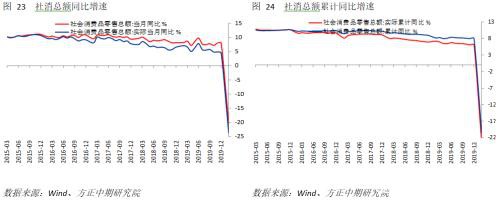

消费需求方面,1-2月社会消费品零售总额同比下降20.5%,明显低于预期的-4%,也低于前值8%;扣除价格因素的1-2月社会消费品零售总额同比下降23.7%,较前值4.45%明显走低。环比来看,2月社会消费品零售总额环比增长-4.52%,1月社会消费品零售总额环比增长-9.36%,较去年12月增速0.63%大幅下降。

限额以上消费品来看,粮油食品、饮料等必需品仍保持正增长。化妆品、金银珠宝等改善型消费降幅较为明显,出现负增长。家具、家电、建筑材料、汽车等大宗耐用消费品降幅显著,均出现30%以上的负增长。而在疫情导致的出行受限情况下,石油制品消费量也明显下降26.2%。

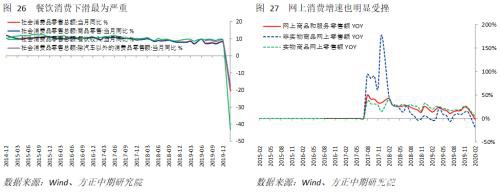

此外与直观感受不同的是,线上商品和服务零售额仍出现1.94%的同比负增长,但网上实物商品消费小幅增长3.05%,非实物商品网上消费则大幅下降19.57%。疫情对服务业的严重冲击也体现在线上方面,线上消费线下服务的模式受到影响。而服务消费中的餐饮服务,出现-43.1%的严重负增长,也是拖累社消的主要因素之一。

总体上看,公卫事件爆发之后,各种限制人员聚集的措施导致消费增速显著回落。必需品消费相对有韧性,可选消费品尤其是大宗耐用消费品如汽车等,受挫更为严重。服务消费中餐饮服务跌幅明显,其他行业虽未统计但显然也有明显下滑。汽车、餐饮是拖累统计局社消增速数据的最主要因素。目前控制疫情的举措尚未完全撤销,短期之内消费虽然可能出现恢复,但预计回升幅度有限,尤其还叠加有就业不稳、收入下滑等负面因素。从长期来看,人口增速放慢、房地产制约等作用下,我们对消费增速能否扭转为长期持续的上行趋势仍持谨慎态度,消费升级和转型的进程仍是决定未来消费增长的主要因素。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/futures/71654.html