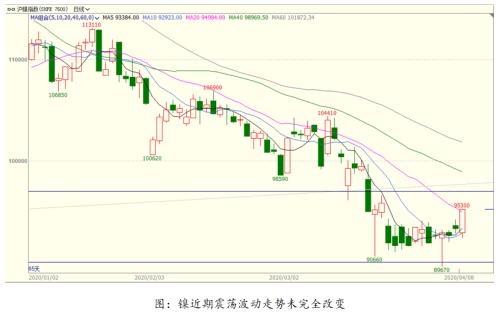

镍价近期震荡反复波动,由于供给端扰动增加叠加宏观情绪的修复出现反弹走势。不过,在国外依然处于发展期的疫情和需求的确定性下滑之下,反弹持续性需谨慎。

一、 宏观情绪修复与现实的需求下滑

全球流动性问题在各国积极的货币和财政政策出台之后逐渐有所缓解,加上国外主要经济体疫情发展逐渐进入新增放缓情况,资本市场交易情绪逐渐有所缓解,修复反弹有所出现。而且近期美元指数继续上行动力弱化,趋于回落调整,也对有色形成边际支持。

其实从当前情况来说,当前我国需求处在一个修复过程,开工率呈现广泛的回升,但是由于境外输入压力也造成一定反复。但从外贸角度来讲,第二季度国外主要经济体均可能呈现明显的负增长,外贸订单料会从外需下滑的角度对国内形成一定的影响。尤其镍下游不锈钢对应的家电、小商品、石化装备等均存在较为不利的影响,因此需求端预期依然是偏空的,这将是一个偏空预期的兑现过程。当然,在需求端反映过程中,市场也会关注国外矿产端供应端的影响过程,目前就处在这个供给端扰动增加的过程中,因此有色走势会更为波动反复。由于当前发展受疫情发展时间和程度影响较大,因此后续在修复、冲击过程中继续呈现反复过程。后续进一步的宏观看点,要看原油的基础导向,经济数据及需求预期差等。

二、近期主要供需题材关注点的变化

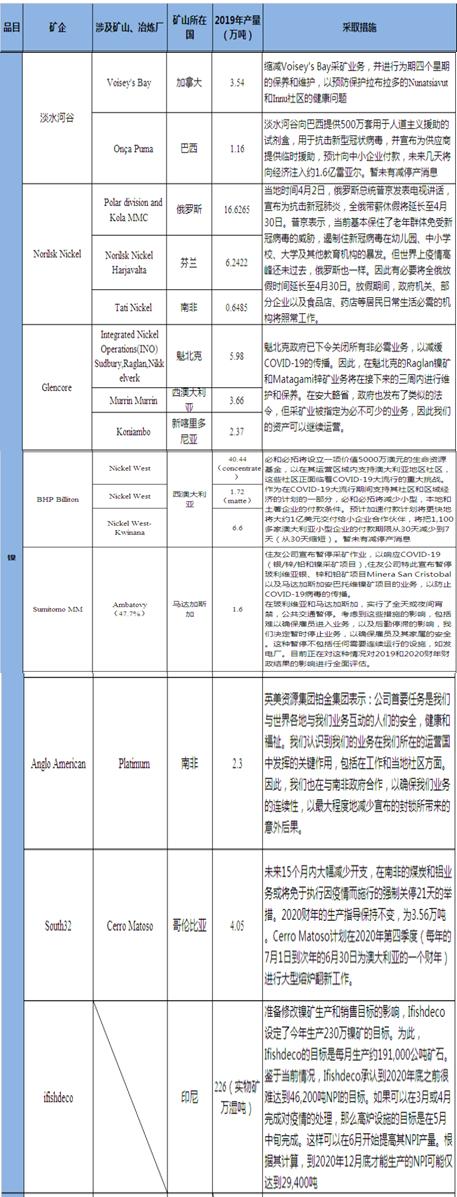

1.矿石端题材深化支撑

菲律宾第二大镍矿生产商和出口商Global Ferronickel Holdings Inc周三表示,已决定暂停采矿业务,以缓解对新冠肺炎疫情扩散的担忧。该矿商在一份声明中表示,其决定遵守了北苏里高省当地政府的呼吁,即要求其停止运营。此前,该矿商所有矿石产量均发往中国。NickelAsia Corp披露,其在北苏里高的子公司TMC已自2020年4月7日起自愿暂停其采矿和出口业务,其在北苏里高的子公司HMC将自2020年4月9日起自愿终止其采矿和出口业务,TMC和HMC的采矿和出口业务将自愿暂停至2020年4月30日。虽然暂时停止运营将对四月份的TMC和HMC矿石出口产生不利影响,但在恢复运营后,TMC和HMC将通过对各自的运营进行必要的调整,尽一切努力恢复运营。

我们之前也说过,3月底之前的禁令影响非常有限,但随着菲律宾禁令延长至月中,再到月底,确实会对镍矿石出口形成不利影响。我国国内镍铁厂去年末的囤矿量多少并不一致,仅有个别可以维持至5月。目前市场可交易镍矿货源较少,镍铁厂镍矿库存偏紧,大部分已于4月计划执行检修减产,挺价意愿较强。若禁令持续时间延长,那么对于镍矿持续净消耗的国内来说,从基本面上看,矿端的新闻毫无疑问也会进一步降低了未来的国内镍铁供应预期。国内镍生铁厂靠库存镍矿和去年的利润在困境中苦苦支撑,目前的亏损面随着较高的矿石价,和不锈钢招标价压缩而逐渐扩大,后续很可能会出现进一步产量缩减。菲律宾的镍矿进口也被削弱,则会加剧这一矛盾的发展。这一题材逐渐从3月份的心理支持逐渐向现实面转化。

2、其它供给端扰动也在增加

来源:SMM

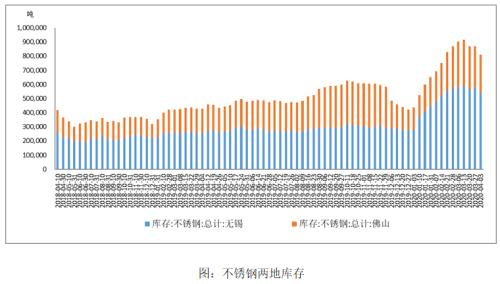

3、不锈钢端逐渐略稳

不锈钢目前的局面,主要在于库存下滑压力减少,而价格依然低迷,但进一步下调意愿随着利润空间收缩而受限。而且铬资源供应因南非禁令也受到未来预期收紧影响,因此不锈钢厂后续在资源平衡,生产安排上会倾向于成本压力较小的品类。300系冷轧在冷轧产品中的占比逐渐有所下滑,而含镍少的200系占比增加,利润影响生产。不锈钢端对镍端需求也在收窄。

不锈钢端下游需求受外贸端预期影响可能会有下滑,后续整体国内需求变化,仍可能会延续以价换量思路为主。而民营大厂对于不锈钢盘价的下调,则显示了在当前市况下继续要以价格扩展市场的思路,因此不锈钢价格虽然价格空间受限,但向上的动力并不足,后续对于上游原料采购在价格也难有太大的松动空间。

三、后市走向预期

阶段来看,近期走势暂看反弹,谈反转暂早,整体情绪修复,但是实际需求冲击证实过程仍难令走势过度乐观,短期供给端扰动因素支持力度有限,仍不及来自于宏观面的系统性冲击,无非是在过程中增大了波动。后续继续看疫情在国外的发展变化,以及关联品种原油的修复带动变化,供给端进一步收缩程度是否扩大。镍从技术走势看,近期区间波动可能延续,主要波动区间90000-97000元之间。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/79508.html