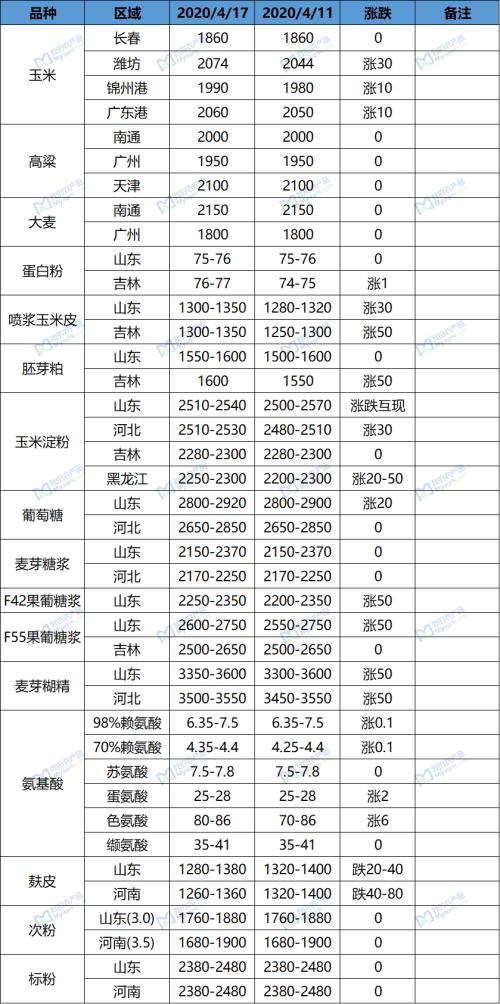

玉米

本周(4月10日―4月17日),国内玉米价格涨势继续,全国玉米行情再次火热。由我的农产品(行情000061,诊股)网监测,4月17日全国玉米现货价格指数为1985,较上周上涨16,涨幅16%。

产区方面,本周东北产区以稳涨为主,华北玉米价格强势上涨,其中山东主流价格2074元/吨,涨30元/吨;河北2050元/吨,涨40元/吨;河南2060元/吨,涨20元/吨。华北区域玉米现货强势上涨,成为本周玉米市场的一个聚焦点。由于前期玉米价格的迅速拉高,不少贸易商决定出货,同时大量玉米走出渠道库存,价格一度拉低,以致于在市场一致看好后市的情势下,贸易商们愈加囤货不卖,惜售心态浓厚,导致市场出现“越涨越不卖”的现象,所以我们认为,短期内玉米价格仍然坚挺,华北地区的这种态势会山东开始向河南、河北等地蔓延。而东北地区,则呈现出另外一种行情,以稳为主。临储即将拍卖,东北等加工厂到货一般,并没有华北地区明显挺价心态。

港口方面,本周北港价格稳中上涨为主,南港小幅上涨,涨幅10元/吨。南方港口内贸玉米库存43.4万吨,外贸玉米库存31万吨,日均走货约1.8万吨。发运成本抬升推动贸易报价心态保持坚挺。据国家统计局最新公布数据:一季度,禽蛋产量增长4.3%,牛奶产量增长4.6%,猪牛羊禽肉产量1813万吨。生猪产能持续恢复,一季度末,生猪存栏32120万头,比上年四季度末增长3.5%,其中能繁殖母猪存栏3381万头,增长9.8%。下游恢复可观,需求增长,更加支撑了玉米原料的价格上涨。

高速路减免政策即将到期,运费恢复原价后预计玉米运输成本增加,玉米现货或许有一定上涨空间。据了解,下游拿货的经销商和饲料厂比例调整,饲料厂占比有小幅上涨。后期最重要的还是临储拍卖情况,前期中储粮拍卖成交量较高,或许是一个市场的风向标,反映大家参拍积极,预计临储拍卖溢价概率较高。

高粱大麦

本周进口品种现货价格较上周持平,高粱大麦价格继续持稳。主要地区报价:南通港美梁2000元/吨,较上周持平;广州美梁1950元/吨,较上周持平;广州澳麦无货,乌麦报价1780,较上周持平。南通、青岛港(行情601298,诊股)澳麦2150元/吨,较上周持平,加麦1900元/吨,较上周持平。

当前,锦州港(行情600190,诊股)玉米新粮14水以内容重700以内1990元/吨;较上周上涨10元/吨。广东港广东港口二等拍卖陈粮2060元/吨,较上周上涨10元/吨。本周北方港口玉米价格持稳小幅上涨,国内玉米市场延续上涨行情,受原料成本推动。南北港口玉米价格倒挂,以北港1960元/吨的主流平舱价来计算,加上运费、港杂和其他费用到广东港的成本约2050元/吨,所以,从北港发至广东港口理论利润约-30至-10元/吨。进口高粱大麦下游需求依然未能全面打开,市场报价积极但购销情况较为清淡。料近期南方港口高粱大麦到港将有所增加,市场供应和港口库存压力将继续显现。

美国高粱价格继续走高,但本周的涨幅相对于前两周比较温和。日本和中国在继续订购高粱,新奥尔良港的离岸价报价本周较5月份玉米合约高出180美分/蒲式耳,较三周前的140K还高。德克萨斯港口的离岸价报价今天收盘为170K,较三月份的报价上涨了30多美分/蒲式耳。本周2019/20年度美国高粱的净销量为37.38万吨,主要销往不明目的地18.7万吨和中国18.6万吨。本周出口了8200吨,目的地主要是日本7600吨。本周2019/20年度美国大麦的净销量为200吨,销往韩国。本周出口了100吨,为本年度周度最低,较前一周减少了86%,较前四周的平均水平减少了90%。出口目的地为台湾。

玉米蛋白粉及纤维

本周山东地区玉米蛋白粉市场主流价为75-76元/蛋白,价格较上周五持平;河北地区玉米蛋白粉主流报价76-78元/蛋白,价格较上周五持平;吉林地区玉米蛋白粉主流价为76-77元/蛋白,价格较上周五上调1-2元/蛋白;玉米喷浆皮方面,山东地区主流报价区间1300-1350元/吨,价格较上周五上调30元/吨;河北地区主流报价1300-1350元/吨,价格较上周五持平;吉林地区主流报价区间1300-1350元/吨,价格较上周五上调50元/吨,价格目前呈北强南弱。

本周国内玉米蛋白粉及纤维市场行情大方向稳定,但东北地区与华北地区一改以往形成小幅价差,目前蛋白粉主流价格华北地区格为75-76元/蛋白,东北地区76-77元/蛋白;纤维方面主流价格华北地区为1280-1320元/吨,东北地区1300-1350元/吨。从供应端来看,本周初,据我的农产品网数据调查显示目前开机率整体略有下降,主要表现在黑龙江及陕西地区,北方企业均表示零库存,排单发货,故在价格上有所上调;而山东地区由于恒仁满产产量提高,开机率有所上升,且前期华北报价虚高,导致中下游对此高价接受度低,周初厂家拿货情况明显减少,均表示需求短期较弱,故周初华北地区均下调报价吸引成交。而经过一周时间的调整,本周四周五开始,华北企业反映近几日签单情况有所好转,且成交价逐渐提升,需求端似有回暖之意。从中长期需求来看,目前副产品所用于的水产料,禽料方面似乎已有回春之意,饲料厂开工率目前已经恢复以往水平,四月份以来经过半个月的蓄势,目前所对应的需求用料逐渐有所体现,故副产品行情方面无需悲观。

后市预判:玉米副产品本周价格方面,至周五已经开始上行,报价方面虽无明显上调,但据了解成交情况已较前几日有所改善,预计中长期副产品行情向好。

玉米淀粉

价格方面:本周玉米淀粉价格整体走势有所上涨。截止17日,山东地区淀粉主流报价2510-2540元/吨,整体涨跌互现;河北地区玉米淀粉主流报价2510-2530元/吨,价格整体较上周五上调30元/吨;吉林地区玉米淀粉地销主流报价2280-2300元/吨,价格较上周五持平;黑龙江地区玉米淀粉主流报价2250-2300元/吨,个别地区价格较上周五上调20-50元。

市场概况:本周初玉米淀粉价格局部地区呈现高位回调趋势,随后华北地区玉米价格由于基差余量有限,加上企业到货量持续地位限制,企业不得不继续高位上调玉米收购价格。玉米涨势强劲,高成本下,企业亏损依旧,挺价心态增加,淀粉价格表现持续上调。但目前山东及河北地区主流报价皆达到2510元/吨以上,价位接近南方销区市场淀粉流通价格,华北地区中下游客户对目前价位接受程度一般,观望心态加剧,高价订单较少,实际成交可议空间继续加大。目前企业主要执行前期订单走货为主,近期主要关注淀粉企业实际签单走货情况为主。

后市预判:淀粉在三月底经历完一轮暴涨后,目前价位已至高点,本周继续受玉米原粮上涨推动,实际成交却未见明显起色,厂家仍以执行前期订单为主。但目前玉米淀粉市场当前的基本面依旧处于供大于行情,加上前期淀粉工业需求集中采购结束后,中下游手中将持有不少待消化订单,预计玉米淀粉高价位成交量将难以增加,对玉米淀粉价格继续上涨或有抑制,但整体价格走势保持高位看待为主。

淀粉糖

葡萄糖方面:山东地区主流报价2800-2920元/吨,价格较上周五上调20元/吨;河北地区葡萄糖主流报价为2650-2850元/吨,价格较上周五持平;东北地区主流报价2550-2750元/吨,价格较上周五持平。从供应端来看:本周葡萄糖市场整体开机较上周仍是下调趋势,但下降幅度较缓;从需求端来看:原料前期报价稳中小降,周三开始价格上调,糖厂成本压力增加,玉米淀粉上涨带动糖小幅上涨,但是市场需求一般,库存压力仍在,葡萄糖报价有所试探性上调50-100元/吨,实际成交价仍以前期价格为主,预计近期市场观望调整居多,若原料价格持续上涨,观望厂家报价也会上调,但是受市场需求面影响,价格上涨力度有限。

麦芽糖浆方面:本周山东地区麦芽糖浆主流报价2150-2370元/吨,价格较上周五持平;河北地区主流报价2170-2250元/吨,价格较上周五持平;从供应端来看,麦芽糖浆厂家近期开机率比较稳定;从需求端来看:本周原料价格震荡上涨,厂家走货主要以固定客户为主,加之市场需求稳定,近期厂家对外报价仍需暂稳态势,后续观望进行调整。

果葡糖浆方面:F42果糖山东地区主流报价2250-2350元/吨,价格较上周五上调50元/吨;F55山东地区果葡糖浆主流报价2600-2750元/吨,价格较上周五上调50元/吨;东北地区主流报价2500-2650元/吨,价格较上周五持平。从供应端来看:果葡糖浆各厂家开机率有所上行,大部分厂家开机率在七成以及满产状态;从需求端来看:本周市场需求较好,主要供应于几大饮料厂家居多,加之调味剂这一块需求也有所增加,整体市场需求较上周有所好转,加之原料价格上涨,果葡糖浆报价顺势上调50元/吨,若原料价格继续上涨,糖厂受成本压力,报价或将上涨,但是原料上涨需求支撑力不足,预计近期以观望居多。

糊精方面:本周麦芽糊精山东地区主流报价为3350-3600元/吨,价格较上周五上调50元/吨;河北地区主流报价为3500-3550元/吨,价格较上周五上调50元/吨;东北地区主流报价3400-3500元/吨,价格较上周五持平。从供应端来看:糊精市场本周厂家整体开机较上周持平,比较稳定;从需求端来看:下游市场恢复正常,正是需求的好时候,市场雪糕、食品添加剂、调料这一块需求较好,本周原料继续强势上涨,部分厂家报价开始上调,整体市场观望调整居多。

氨基酸

赖氨酸本周报价小幅调整:本周市场成交价格趋强运行,70酸高至4.5元/公斤,98酸高至7.2元/公斤。供应端各厂家开机稳步提升,多数厂家接近满开,且寿光金玉米新线正常生产,东方希望也已经开机生产,万里润达已经投产,预计月底出产品,丰原生化延至5月复产,本周赖氨酸开机率提至64%左右,关注厂家生产情况。需求端国内需求偏淡,国外疫情爆发,出口订单量加大,目前出口发货正常,赖氨酸货源紧缺,交货期延长,预计下周赖氨酸价格有所上涨。

苏氨酸本周价格暂稳:厂家报价稳定至7.5-7.8元/公斤,本周市场趋稳运行,供应端苏氨酸厂家方面都已开机,后期关注厂家生产具体情况,需求端下游整体偏弱,目前厂家及贸易商发货为主,成交价格有所回调,关注国外疫情发运情况,或将影响后期价格走势。

色氨酸本周报价上涨:厂家公开报价多数停报,市场主流成交价格63-68元/公斤之间,供应端厂家开机已经稳定生产,开机率有所回调,目前约在59%,厂家报价多数停报,运输恢复之后厂家发货正常,执行前期订单为主,下游需求整体减弱,主流成交价格趋弱运行,厂家及贸易商执行订单发货为主,后续关注厂家生产及走货情况。

蛋氨酸本周价格继续上涨:本周厂家报价多数停报,国产主流成交价格在24-26元/公斤,进口厂家成交价格在25-27之前,目前厂家开工稳定,3月份进口数据显示增幅明显,说明国外疫情影响的供应格局暂未受明显影响,但如今爆发更为迅速,需要保持高度关注国外主要产区的工厂生产情况,且国内新和成(行情002001,诊股)二期开工延至5-6月份,紫光或将开启另一条线,后期国内供应紧张局面将有所缓解,在如今价格已是近两年历史高位且下游客户已有一定库存的情况下,笔者建议谨慎追高,持续关注厂家生产,国外进口物流运输情况以及下周进口及国内厂家报价情况。

缬氨酸本周报价多数停报:目前市场上基本停报,贸易市场报价32-36,目前上游厂家开工稳定,交货期偏长,下游询单问价较少,需求清淡,成交价格偏弱运行,后期关注市场成交价格及生产情况。

小麦副产品

小麦行情:本周国内小麦主产区麦价稳中有涨,周比涨幅20元/吨左右,进入四月中旬,小麦市场需求增加,各产区麦价呈现阶段性上涨态势。四月以来,制粉企业整体开工率提高至8成以上,加速了小麦库存消化,且前期粉企库存水平相对较低,目前随着疫情防控形势持续向好,各省教育厅陆续发布开学时间,加之餐饮业复工复产势头良好,终端面粉需求量迅速增加,导致粉企补库需求较为强烈,支撑麦价涨至高位。值得注意的是,本轮上涨持续时间或许比较有限,随着夏季到来,气温升高,面粉储存难度增加,同时市场需求步入淡季,基本面利好出尽,后期价格再涨乏力。

目前距离新麦上市还有一个月左右的时间,流通市场小麦存量有限,小麦市场或出现阶段性短缺的局面,在小麦价格高位运行的压力下,政策性小麦迎来“去库存”的机会。短期来看政策粮大力投放下,普通小麦供需格局能够有所缓解,而优质粮源依然较为紧缺,价格易涨难跌,近期可关注市场流通粮变化情况,已经政策面变化。

2020年4月15日,国家最低收购价小麦销售量由之前的300万吨上调至412万吨,最终,全国成交98.58万吨,较上周大增55.73万吨,成交率23.92%,成交均价1.171元/斤,较上周略跌0.001元/斤,成交增量不增价。

麸皮行情:本周麸皮价格稳中偏弱运行,临近周末再次普遍下降20-40元/吨。短期副产品价格持续下跌,企业加工利润缩减,生猪存栏量温和回升,猪料需求平稳,而水产需求增长对麸皮价格提振有限,短期下游需求偏弱,走货较慢局面难解,且受限于高开机的生产状态,预计为了麸皮价格继续稳中偏弱运行。

次粉、标粉行情:周内次粉价格持稳运行,小幅震荡。3.0-3.5灰份次粉主流价格1760-1920元/吨。水产饲料生产企业备货补货行情支撑短期次粉价格偏强运行,预计四月底五月初本轮备货基本补齐,届时或将迎来一段需求疲软时期,可关注五月是否会出现价格转折。标粉价格同样保持稳定,1.0-1.5灰份标粉主流价格2360-2480元/吨。近期标粉市场需求较好,且在低库存支撑下厂家挺价心理较强,同次粉相同,在水产料需求带动下,短期价格坚挺,预计月底前都将稳中偏强运行。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/81611.html