1 市场概况与结论 当前油脂油料市场最重要的问题是要不要抄底,这主要是基于安全边际角度去考虑,但今年外围市场的走势告诉我们,更加重要的是有没有驱动。安全边际从两个维度去衡量,一个是空间的维度,一个是时间的维度,空间上来看,现在油脂和蛋白的价格已经在这一轮大周期的底部位置了,从空间维度来看,美国新作播种已经开启,传统的炒作天气升水的时间结点已经开始了。从驱动来看,现在这个时点我们认为还需要观察。当下市场的核心因素包括美国新作种植、中国进口大豆盘面利润、豆粕需求预期偏差、海外疫情和生物柴油、马来棕榈油平衡表。目前美国玉米和大豆的播种顺利,进度快于5年平均,缺乏指引。中国进口大豆盘面利润依然维持良好,买船进度很快,现在油厂采购以7、8月船期为主,从市场博弈的角度来看,现在依然有套盘的压力,投机资金的主流策略是等待机会去买,也是等待为主,下游饲料企业点价在跌破2800的时候涌现出一些,但普遍还是有未点价头寸。豆粕需求预期偏差需要重视。油脂方面,单边还是看产地的棕榈油供需。

1

市场概况与结论

当前油脂油料市场最重要的问题是要不要抄底,这主要是基于安全边际角度去考虑,但今年外围市场的走势告诉我们,更加重要的是有没有驱动。安全边际从两个维度去衡量,一个是空间的维度,一个是时间的维度,空间上来看,现在油脂和蛋白的价格已经在这一轮大周期的底部位置了,从空间维度来看,美国新作播种已经开启,传统的炒作天气升水的时间结点已经开始了。从驱动来看,现在这个时点我们认为还需要观察。当下市场的核心因素包括美国新作种植、中国进口大豆盘面利润、豆粕需求预期偏差、海外疫情和生物柴油、马来棕榈油平衡表。目前美国玉米和大豆的播种顺利,进度快于5年平均,缺乏指引。中国进口大豆盘面利润依然维持良好,买船进度很快,现在油厂采购以7、8月船期为主,从市场博弈的角度来看,现在依然有套盘的压力,投机资金的主流策略是等待机会去买,也是等待为主,下游饲料企业点价在跌破2800的时候涌现出一些,但普遍还是有未点价头寸。豆粕需求预期偏差需要重视。油脂方面,单边还是看产地的棕榈油供需。

蛋白市场结论:做多要看美国市场、和中美贸易方面的扰动;不看好需求的情况下要实现突破性上涨需要谨慎;整体上不看好基差,目前现货成交比较清淡,单边和基差都比较弱,大家都在等着买更便宜的货。

油脂市场结论:建议下游企业随买随用,二季度轻易不要有抄底的心态;三季度看印尼的产量和全球油脂食用需求恢复的情况。

2

核心因素分析

时间和空间维度看当下油脂油料市场的安全边际

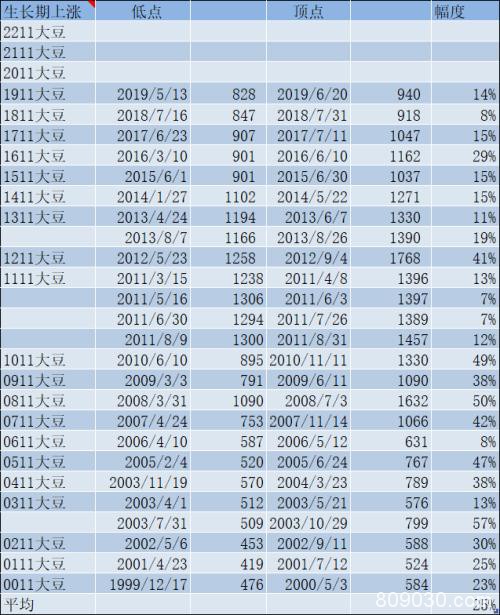

首先,CBOT市场的统计规律显示:大豆播种生长季的上涨行情启动的时间点规律性不强,但上涨高点出现在 6月份的概率较大;尽管2000年以来,CBOT大豆在播种生长季的平均上涨幅度有25%,但是2013年以来平均上涨幅度只有16%;参考2019年的节奏来看,低点是出现在5月上旬。

油脂方面,从2011年油脂的长期走势来看,油脂走势具有很强的趋势性,2011年以来只有两波健康的上涨,第一次是2015年厄尔尼诺导致产地棕榈油减产,这一次行情从2015年四季度持续至2017年10月,第二次是2019年四季度,但是2019年四季度的上涨行情是快牛行情,没有赚钱效应。油脂行情走势的趋势性是由其主逻辑很清晰决定的,即上涨需要产地减产配合。未来油脂走势除了这一条主线之外,还要观察疫情影响全球油脂食用需求以及原油波动放大影响生物柴油生产和消费。

进口大豆盘面榨利和买船

2020年中国进口巴西大豆盘面榨利持续良好,持续的时间已经超过了往年的规律。巴西的装运非常快,原因除了巴西物流顺畅之外,主要是来自中国的买船非常强劲。巴西大豆对华装运3月和4月连续创纪录,5月份预计能达到950万吨左右,大概率也会创当月纪录。本年度巴西的装运甚至好于2018年。目前巴西农民的卖货中已经大部分是下一年度新作。强劲的需求并没有把巴西大豆的贴水买起来,考虑到未来卖货压力不大,未来贴水下降的概率可能不大。巴西卖货积极是因为巴西汇率贬值,导致农户收益良好,卖得快可以锁定利润。

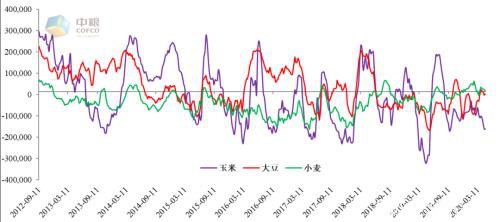

CFTC持仓看市场博弈

横向和纵向对比管理基金的净多持仓:大豆头寸在水平线附近,从历史经验来看,可增可减,要看市场指引;玉米净空持仓接近极低水平,继续增加的空间有限;小麦净多头寸也在水平线附近,但从历史经验来看,大部分时间是净空持仓,目前已经接近高位。

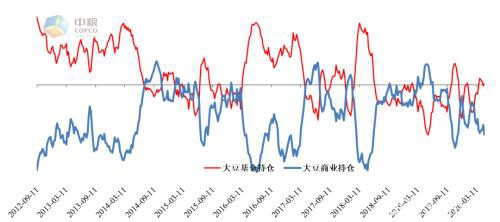

具体看大豆持仓,目前大豆商业套保盘已经较重,4月份以来,商业套保意愿并不强,但价格略有反弹还会吸引套盘,4月份以来,基金在减持净多持仓。

马来棕榈油供需

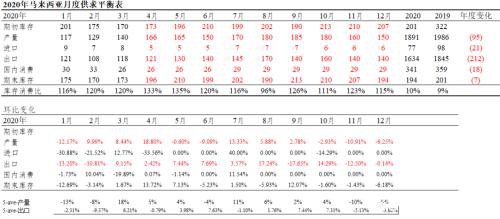

马来棕榈油供需方面,产量损失发生在4季度和一季度,目前市场对于4月产量的预期,普遍认为已经恢复至2019年同期水平,但出口同比依然很差;全年的产量预估方面,考虑到4月份产量表现,二、三季度产量按季节性规律预估,而四季度产量按照中性偏低预估;出口预估方面,出口按照上半年差、下半年修复预估;由此看库存变化的节奏是下半年去库存并不明显。

数据来源:MPOB Reuters Wind 中粮期货研究院

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/futures/84848.html