2020年5月份,国内大宗商品期货市场总体延续反弹基调,统计的49个品种中38个收涨、11个收跌,然而由于缺乏新的利多因素,反弹开始变得乏力,月度涨跌幅和振幅明显较前几个月收窄。领涨品种集中在上次报告中所提及的煤焦钢矿和非金属建材板块,其次是贵金属,最后是进口依赖度较高的油脂油料板块自低位回升。领跌品种主要是鸡蛋近月2006合约。

2020年5月份,国内大宗商品期货市场总体延续反弹基调,统计的49个品种中38个收涨、11个收跌,然而由于缺乏新的利多因素,反弹开始变得乏力,月度涨跌幅和振幅明显较前几个月收窄。领涨品种集中在上次报告中所提及的煤焦钢矿和非金属建材板块,其次是贵金属,最后是进口依赖度较高的油脂油料板块自低位回升。领跌品种主要是鸡蛋近月2006合约。

2020年5月份,国内期货市场恢复夜盘交易,大宗商品期货市场总持仓量和沉淀资金较上月微微增长,总成交量小幅下滑,全市场平均投机度微降,但投机度大于1的品种数目增至28个,其中,沪银、菜籽油、沪镍等品种的投机度明显提升。

2020年5月份,万得全A指数反弹乏力,仅录得0.58%的月涨幅,申万行业指数走势延续分化态势。中下游行业中,只有食品加工和家用电器明显上涨,饲料行业跌幅居前,地产和建筑由升转降。上游行业中,只有有色金属明显上涨,畜禽养殖、粮食种植和建材跌幅居前。与上月相比,5月份国内商品期货与相关周期股之间的联动性明显下降。

表1:商品大类指数与相关行业股票指数5月涨跌幅(%)

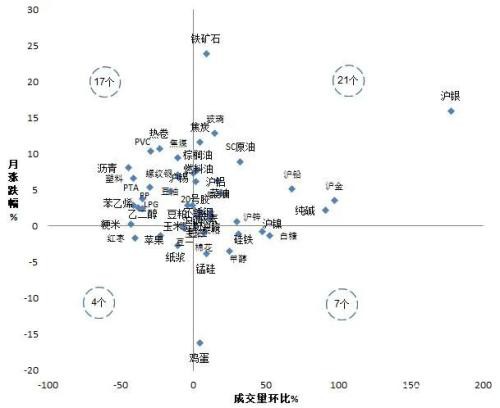

图1:商品期货5月涨跌幅与成交量环比增幅的叠加图

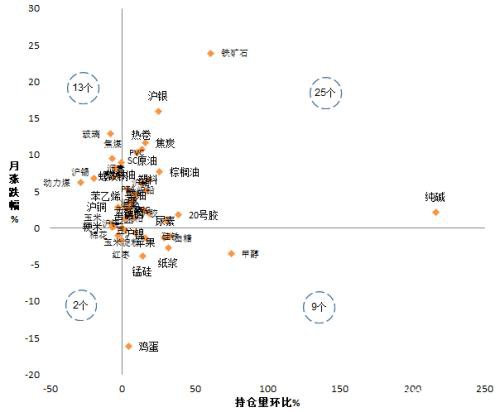

图2:商品期货5月涨跌幅与持仓量环比增幅的叠加图

本期重点关注品种的策略建议:

黄金&白银

作为传统避险资产的黄金,自从2018年四季度以来就已经悄然进入牛市。进入2020年,充满未知的疫情、重陷衰退的经济、无限宽松的货币供应、再度升温的地缘冲突等等,诸多因素巩固了黄金的牛市大周期逻辑。白银的避险功能比黄金略逊一筹,在今年2-3月份全球金融市场出现短暂流动性危机时,内外盘金银比价均飙升至历史极值。不过,随着金融市场流动性回升,弹性更高、估值偏低的白银成为资金追逐的热点。展望6月份,贵金属市场维持多头思路,其中金银比价有望继续回落。

铁矿石

作为在5月份强势领涨的品种,铁矿石可能在6月份高位洗盘或涨势放缓,但不建议左侧交易、逆势做空。巴西疫情呈现爆发态势,虽然疫情暂时没有对巴西铁矿石发运量造成实质性的严重影响,但是期货市场对这一不确定因素进行了风险定价。事实上,国内铁矿石现货库存已经降至近年来低位水平,在铁矿石库存出现明显回升之前,铁矿石的强势行情难言结束,可继续持有前期多单,不宜追涨。

棕榈油

当前国内棕榈油库存处于历史偏低水平,而下游油脂消费即将迎来学校开学、端午假期等利好因素。虽然替代品豆油的库存压力较大,但是中美博弈重新升温令市场对国内豆类油脂远期供应充满疑虑。预计6月份棕榈油有望在低库存事实和供应减少预期的双重推动下延续振荡上涨行情。

甲醇

沿海港口甲醇库存持续攀升,为如今甲醇的弱势埋下伏笔。液体化工品最忌讳憋库,5月以来甲醇仓储费陆续提高,6月份更多主流仓库将上调超期仓储费,这将增加现货市场抛压。预计6月份甲醇有可能重新试探前期低点的支撑。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/futures/89025.html