国家统计局5月31日发布数据显示,中国5月官方制造业PMI为50.6%,前值50.8%。官方非制造业PMI为53.6%,前值53.2%。官方综合PMI产出指数为53.4%,前值53.4%。

国家统计局5月31日发布数据显示,中国5月官方制造业PMI为50.6%,前值50.8%。官方非制造业PMI为53.6%,前值53.2%。官方综合PMI产出指数为53.4%,前值53.4%。

综合PMI

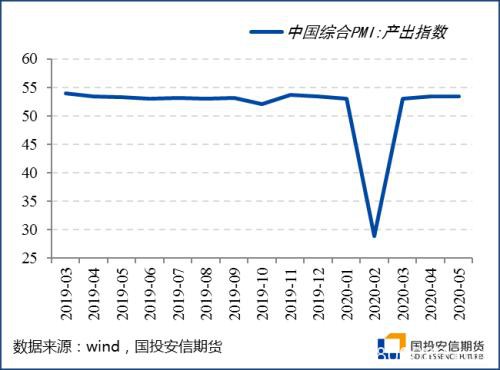

2020年5月份,综合PMI产出指数为53.4%,与上月相比是持平状态。综合PMI持续3个月在50%以上,这代表生产生活秩序加快恢复,制造业和非制造业生产经营活动继续改善。其中,构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为50.6%和53.6%,制造业PMI比上月回落0.2%,非制造业比上月回升0.4%。

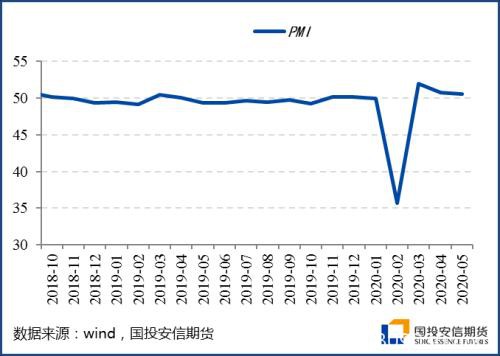

2020年5月份,中国制造业PMI为50.6%,本月继续维持荣枯线以上。从3月制造业PMI反弹后连续3个月维持50%以上,代表新冠肺炎疫情过后国内制造业生产经营已经有效修复,维持扩张区间。

图1. 本月综合PMI继续维持荣枯线以上

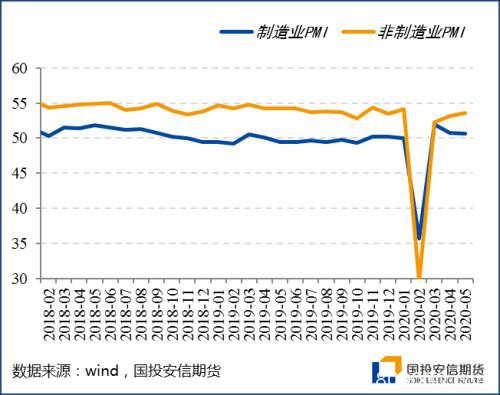

图2. 制造业、非制造业PMI

制造业PMI

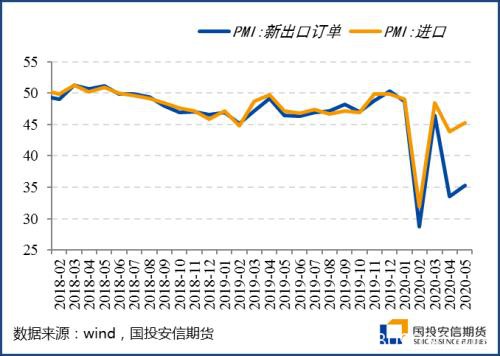

从结构上看,本月国内制造业生产持续有所修复。国内需求逐步提振,生产和新订单指数表现较好,连续3个月均在50%以上。但海外5月推进复工进程之后,海外日新增确诊人数再创新高,现在每日确诊人数均在10万人以上,海外疫情存在二次扩散的可能,这或将对海外需求和全球贸易产业链修复形成较长时间的压制,本月新出口订单指数和进口指数继续表现不佳。

本月边际变化最大的为原材料价格指数。海外在5月正式开启复工进程,这对原油等国际大宗商品价格产生一定支撑,对于大宗商品的成本坍塌形成了明显的修复。

1)从生产和新订单指数来看,生产指数为53.2%,比上月回落0.5个百分点,但连续3个月在50%以上,代表国内企业生产经营继续改善。新订单指数为50.9%,比上月上升0.7个百分点,这表示企业订单扩张速度边际上有所加快,新订单指数与生产指数差值继续缩小。

2)从存量订单来看,当前存量订单水平连续4个月均低于荣枯线下,且5月环比47.3%,这代表目前虽然新增订单有所修复,但需求力度仍弱于全球疫情发生之前,存量订单因复产复工持续去化,订单累积量有所不足。

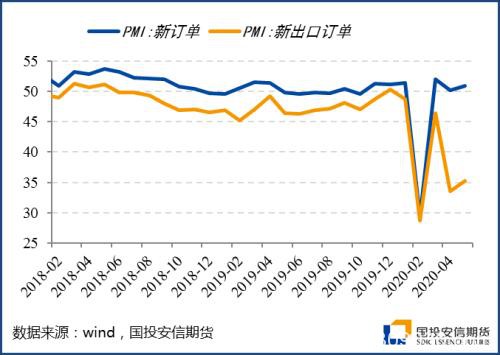

3)受到海外疫情影响,制造业进出口压力仍然较大。当前全球疫情和世界经济形势依然严峻复杂,海外仍然尚未能看到疫情有效控制的拐点。海外疫情形势变化尚不容乐观,日新增确诊人数突破前期高点,目前日新增确诊病例10万以上。海外疫情控制力度不足影响经济修复力度,对全球贸易需求产生较大负面影响,国外市场需求持续萎缩。本月制造业新出口订单指数和进口指数分别为35.3%和45.3%,虽比上月回升1.8和1.4个百分点,但均处于历史较低水平且低于往年同期水平。由于海内外疫情扩散存在时间差异,目前国内疫情已经完全得到有效控制,但海外很多国家伴随着复工开启,疫情确诊人数又逐步攀升。这一方面给后续实质性复工复产进程和经济数据修复形成压制,另一方面疫情恐慌延续下也会影响海外就业和民生情况,从而给今后一段时间的外需情况造成持续负面影响。目前来看,截止本周,全球累计确诊案例超过610万例,累计死亡案例超36万例。美国累计确诊案例也达到180万例以上,累计死亡案例10万例以上。整体来看,欧美地区总体疫情控制状况未见明显改观。总的来看与我们前期判断相符,伴随着海外5月开始初步复工复产,制造业PMI中进口和出口订单相关项目边际有所修复,但是疫情扩散仍会压制外贸,届时海外实质有效复工以及全球贸易产业链实质修复情况有待继续观察。

4)本月PMI各个分项中变化最大的为两个价格指数分项,主要原材料购进价格指数和出厂价格指数分别为51.6%和48.7%。原材料价格指数为2月以来首次回到荣枯线以上,比上月回升9.1%。出厂价格指数虽然仍未修复到50%以上,但边际上仍有6.5个百分点的好转,二者均为近4个月以来高点。从行业情况看,钢铁、有色等上游行业价格指数均回升明显,高于55.0%。本月价格指数回升一方面是因为国内持续推进复产复工,对上游原材料需求有所增加;另一方面是由于海外也在5月正式开启复工进程,这对原油等国际大宗商品价格产生一定支撑,对于大宗商品的成本坍塌形成了明显的修复。海外通胀预期方面,虽然工业品价格先行有所修复,但是由于个体消费端存在一定滞后性,预计后续海外CPI会后滞于PPI出现拐点。

图3. 制造业PMI维持荣枯线以上

图4. 外需不足,新出口订单表现不佳

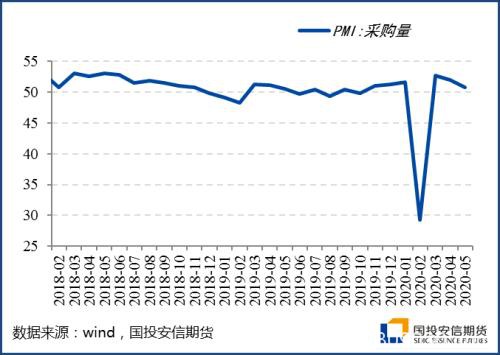

图5. 企业采购水平维持荣枯线以上

图6. 受疫情影响国际贸易需求仍显不足

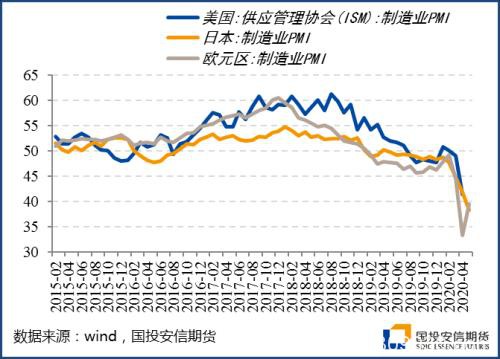

图7. 欧美日PMI

图8. 价格指数反弹

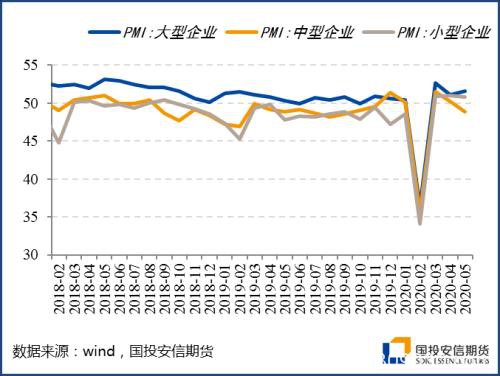

图9. 不同企业大类景气度

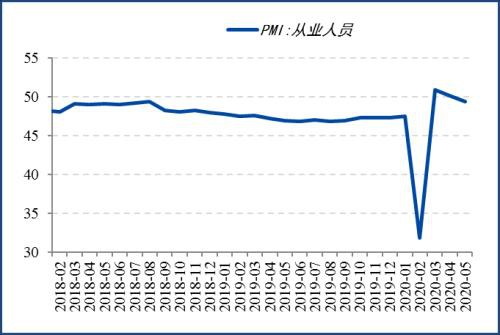

图10. 从业人员指数

非制造业PMI

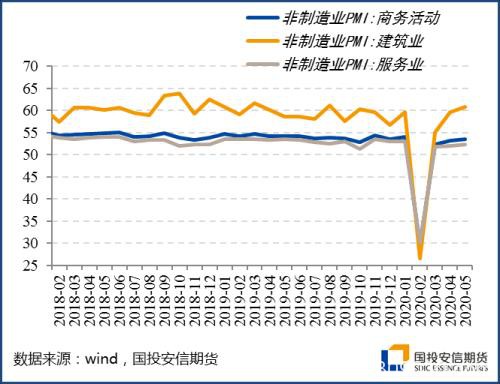

5月份,非制造业商务活动指数为53.6%,连续3个月维持荣枯线以上,从行业大类看,零售业、餐饮业、铁路运输业、航空运输业、电信广播电视卫星传输服务、互联网软件信息服务等行业商务活动指数位于55.0%以上。建筑业投入品价格指数为60.0%,比上月上升10.7个百分点,在新基建以及地方政府专项债等政策推动下,建筑业复工复产明显加快。服务业商务活动指数为53.6%,比上月上升1.5%,政策推动下服务业多数行业业务活动稳步恢复。

图11. 非制造业PMI继续回升

从当前来看,年内PMI数据整体表现呈现如下特点:2月疫情影响之下大幅下跌,3月疫情有效控制之后迅速反弹,4、5月复产复工持续推进,延续前期反弹趋势。

制造业PMI指标代表环比指数,反映的是本月经济比上月的边际变化。2月出于防范疫情扩散需要,企业整体复工水平和产能利用均大幅低于往年春节同期水平,因此制造业PMI整体基数较低,仅为27.8%。与2月相比,3月、4月、5月制造业PMI连续3个月维持在50%以上,表示国内生产有序推进,企业复工复产情况边际上持续有所改善,经济向好趋势得到确认。

需求方面表现为国内疫情有效控制,内需逐步修复。但海外很多国家伴随着5月复工开启,疫情确认人数又逐步攀升。这一方面给后续实质性复工复产进程和经济数据修复形成压制,另一方面疫情恐慌延续下也会影响海外就业和民生情况,从而给今后一段时间的外需情况造成持续负面影响,后续需要继续关注海外需求修复力度。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/futures/89029.html