摘要

地产链7月从雨季影响中复苏:7月房地产成交维持历史同期高位,土地供应有所放缓;开工端需求逐步走出雨季影响迎来拐点;7月地产销售继续呈现高增长的态势预计竣工端需求有望继续维持高景气。展望8月,我们认为地产开工端建材相关产品的需求逐步进入旺季模式,而竣工端需求的景气度仍将维持上行趋势。

基建维持强势,汽车、家电将进入销售旺季:7月基建需求仍维持强势,挖掘机、重卡等产销仍维持在历史同期最高水平;汽车产销增速有所放缓,家电8月排产显著增加,产销两旺同时库存平稳。展望8月,基建作为今年内需的主要增长点将继续维持高景气水平,汽车、家电等将迎来季节性销售旺季。

出口超预期产品结构逐步回归,通胀压力仍存:7月出口随着海外经济复苏后再超预期,但产品结构随着疫情减轻,传统产品出口比重逐步回升;国内农产品(行情000061,诊股)7月价格偏强对CPI构成了一定程度的上行压力,而工业品整体平稳向上。展望8月,出口存在进一步恢复的可能,CPI仍存上行可能、PPI降幅有望进一步收窄。

投资策略:商品国内旺季与海外需求值得期待,权益方面建材等行业继续获益。

商品方面,8月商品需求端有望迎来国内旺季以及海外需求复苏的双重共振,虽然大部分商品的库存水平仍偏高,但需求共振有望带动商品库存逐步回归合理水平。三季度多头配置重点关注有色金属,其次为黑色。考虑到生猪存栏回升势头良好,豆粕多头中长期仍存需求支撑。

权益方面,海外需求复苏对纺服等传统出口相关行业利好,但从估值弹性来看还需进一步观察。从周期行业来看,建材、建筑等子行业将继续受益地产基建需求向好支撑,已有多头可继续持有。

风险提示:疫情反复;政策落地不及预期;流动性危机

正文

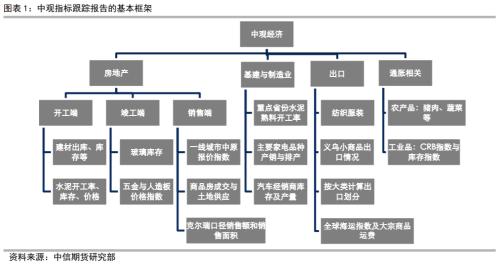

一、中观各行业7月份回顾与8月份展望

本月中观月报的整体框架将进行一定程度的调整,包括:对于水泥磨机开工率将划分为全国4个地区来进行景气度的区分,同时假如国内小口径的玻璃总库存;地产销售方面,假如克而瑞口径的单月销售额以及销售面积,因为这一指标先于统计局口径公布,具有一定的指导意义;增加空调排产的指标来对下一个月家电类产品产量进行预测;出口方面增加海运指数以及海运费指标来对国际贸易景气度进行衡量。

总体来看,7月各类行业仍维持不错的景气度。房地产成交高位震荡土地供应持续收缩,地产开工端需求逐步进入旺季,竣工端需求则维持强势;基建7月继续超预期,重卡以及挖掘机产销都维持在历史同期最高水平,同时汽车、家电等制造业继续复苏;出口端超预期,出口产品价格逐步回归到疫情前的水平;农产品价格上行压力加大,工业品受到需求以及库存压制上行空间有限。

展望8月,随着进入建材需求下半年旺季,开工端需求有望进一步环比回升,而竣工端受益于地产销售高景气有望持续维持高强度需求;基建需求仍是内需亮点,家电排产显示8月同比有望大幅增长、汽车销售有望进入旺季;出口需求有望跟随海外经济复苏继续向好;农产品对于通胀的压力或将进一步减轻,工业品则受到季节性影响有进一步上行空间但继续受到库存的压制,CPI增速有望下降的同时PPI降幅将继续收窄。

二、地产链――开工需求逐步进入旺季,竣工需求维持强势

7月雨季逐步过去,地产需求呈现触底反弹的趋势。土地成交高位小幅回落后企稳,土地供应持续下行;开工端需求在7月底开始逐步恢复,同时竣工端需求仍维持强势。

(一)房地产成交高位企稳 开工端需求逐步进入旺季模式

7月随着深圳为代表的一线城市出台严厉的限购政策,导致土地成交呈现高位回落的趋势,但从季节性来看仍处于历史同期高位;100大中城市供应土地面积延续6月的下降趋势并以低于历史同期水平;土地挂牌均价则维持高位。

30大中城市地产成交7月份自高位回落后仍维持在较高水平,深圳出台严厉的限购政策对近期成交构成一定冲击,同时深圳近期报价指数也呈现明显的高位回落,其他一线城市房价指数在7月维持低位波动的态势。

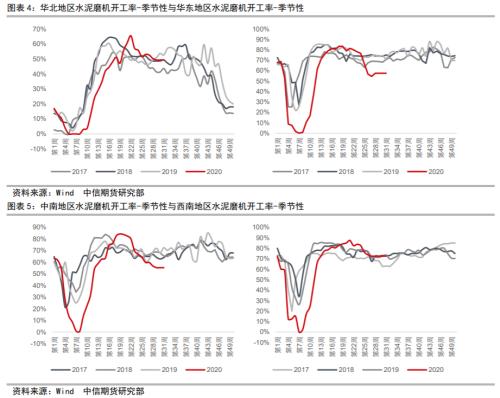

地产开工端需求在7月份雨季基本结束的情况下开始有所恢复,主要区域水泥磨机开工率自5月末高点回落后,7月中下旬基本企稳。从区域性特征来看,目前华北与西南地区水泥开工率仍维持在历史同期高位,表明下游需求仍较强;而华东、中南受到雨季影响7月水泥磨机开工均低于历史同期水平较多。

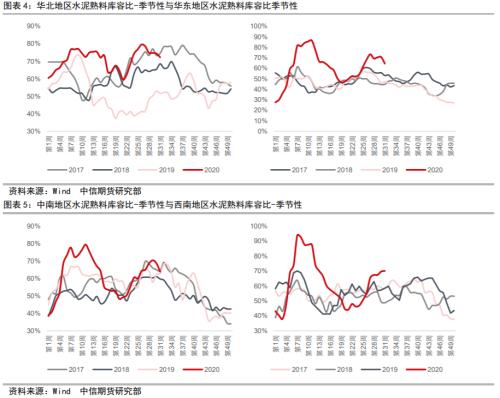

水泥开工在7月企稳的同时,熟料库存在7月下旬迎来拐点,全国主要地区库容比均呈现下降迹象,表明三季度开工需求旺季逐步拉开序幕。从分地区特征来看,华北、华东、中南地区的水泥库容比率先于7月初开始拐头向下,8月有望延续下行趋势;西南地区库存并未出现明显拐点迹象,仍有待观察。整体来看8月水泥熟料库存有望继续维持去化的态势。

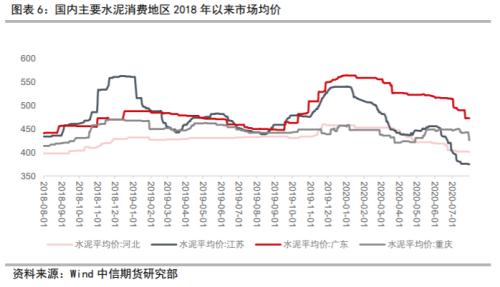

国内主要水泥消费地区价格7月整体呈现下降趋势,并于中下旬基本企稳。

(二)竣工端需求维持强势

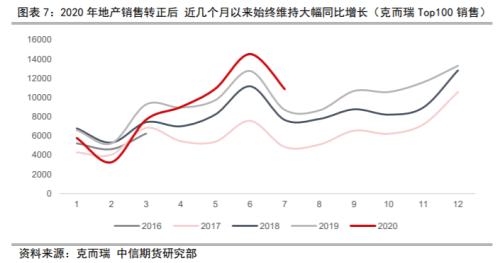

根据克而瑞TOP100房企销售额数据显示,7月销售达到1.08万亿,同比增长24.8%。虽然7月深圳出台较为严厉的限购政策,但国内整体销售仍维持在较高增长水平;从克而瑞口径可以预判,7月统计局口径的销售仍将维持同比增长的趋势之中。地产销售的持续改善,对于未来一年竣工端的需求构成强支撑。

玻璃国内小口径库存在7月份呈现出加速去化的趋势,表明当前地产链的竣工端需求仍维持强势。可以看到,7月玻璃现货价格维持快速上涨模式。

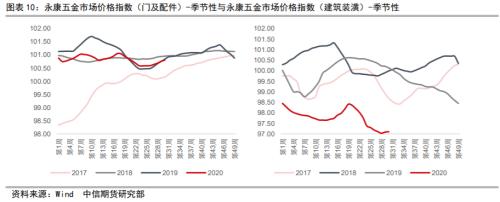

永康五金指数7月整体呈现出企稳反弹的趋势,但近几个月以来门配件与装潢类五金的指数仍呈现出较大程度分化。门配件类五金价格指数维持在历史同期较高水平,而装潢类价格指数疫情以来持续下行目前仍是处于历史新低位置的反弹。竣工偏后端的需求为表现出前端玻璃等品种的强势。

临沂与鱼珠的人造板价格在7月表现出企稳反弹,其中以内贸为主的临沂反弹幅度略大于以出口为主的鱼珠地区。雨季结束以及工人回流是近期人造板需求复苏的原因之一,但是由于同处竣工需求后端,并未表现出前端需求的强势。

综合7月地产链情况来看,土地供应与成交都呈现出不同程度的下滑,地产销售则维持在高增长的趋势之中;开工需求的季节性旺季大幕逐步拉开,竣工需求强势仍维持在前端为主。

展望8月,我们认为地产成交与销售仍将维持在高位,开工端需求受季节性旺季影响有望进一步改善,带动建材来需求环比回升;而竣工需求仍将在前端维持较为强势的水平。

三、基建与制造业――基建需求强势 汽车、家电等产销持续改善

(一)基建7月份需求仍维持在较高水平

7月国内挖掘机利用小时数环比基本保持持平,当前基建需求强度仍维持在一个较高水平之上。6月国内挖掘机产销量再次创下历史同期新高的水平,产销同比分别增长62%与75%。

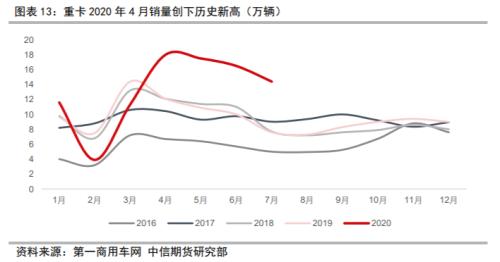

根据第一商用车网数据口径,7月重卡销量再次创下历史同期最高水平,重卡的销量高景气也在一定程度上侧面验证了当前基建需求的强度仍很高。

展望8月,我们认为国内的基建强度仍是今年内需拉动的亮点,在加大内循环战略政策的背景下,基建作为内循环战略的一个关键节点将成为未来2-3年需要市场重点关注的切入点。

(二)汽车产销继续改善 家电产销改善但库存反弹

6月汽车产销呈现出一定分化,产量增速继续上行而销量增速有所放缓;对应6月的经销商库存系数继续反弹。汽车行业整体景气度仍维持较高水平,是否会出现销量的持续下行仍有待观察。

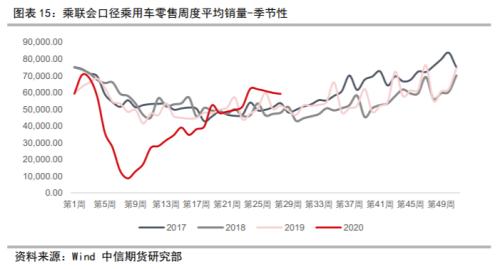

根据乘联会的周度销量口径,进入7月以来乘用车维持稳中趋弱的态势,但仍维持在历史同期较高水平,一定程度上是对疫情期间损失的销量的补偿。进入8月后,汽车销售可能会进入一轮季节性旺季阶段,但库存的持续攀升也对销量重回上行构成较大程度的压制。

7月的轮胎开工率环比继续上行,无论是半钢胎抑或全钢胎都保持在较高的开工水平。其中,全钢胎受重卡产销量大增的影响,开工率已高于历史同期水平,表现出了一定程度的超季节性特征。

家电产销增速都在延续5月的反弹趋势。虽然1-6月产销累积同比仍为负增长,但行业整体仍呈现出环比继续改善的趋势。房地产销售的高增长以及竣工需求逐步向后端转移,有望进一步拉动家电相关产品的需求。

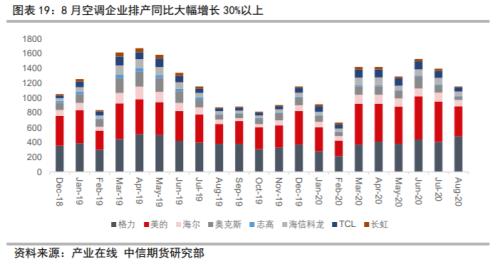

家电厂商库存在6月份分别呈现出不同程度的反弹。目前空调库存仍处于历史同期高点且6月并未表现出应有的去库规律,后续随着下半年销售旺季到来,库存存在进一步去化的可能性,但空间有限;冰箱厂商库存延续5月以来的反弹趋势,与历史同期的库存去化阶段有一定的反季节性,如果7月仍未进入库存去化周期,则表明当前厂商库存由于处于历史低位使得厂商开始有意主动补充库存,随着可能会带动冰箱的排产显著提升。

综合家电产销以及库存情况来看,虽然库存仍偏高但考虑到后续即将迎来下半年的消费旺季,所以自7月以来国内空调厂商的排产便显示出明显的同比增长的趋势。8月国内空调企业同比增幅在30%以上,较7月的同比增速进一步提升。

展望5月我们认为,基建仍是内需的亮点之一,大概率仍将维持需求的高景气度;汽车家电等制造业的季节性销售旺季开始到来,或将存在一波带有明显季节性特征的需求脉冲,同时考虑到地产销售以及竣工需求后移等因素,家电销售的中期逻辑依旧成立。8月空调排产同比大增会对相关工业品构成需求支撑。

四、出口:总量继续超预期 产品结构逐步回归

7月出口同比增长7.2%,增速较6月呈现出大幅回升,我们认为海外复工进一步推近导致需求的持续复苏是外贸超预期的主要原因;随着海外疫情在多数国家明显改善,出口结构也呈现出一定的回归;海运费方面受到海外需求的影响7月整体呈现出一定从高位的回落反弹。

(一)美国复工后经济显著回升 7月中国出口继续超预期

美国推近复工的几个月以来,虽然疫情仍未得到有效控制种,但各项经济数据逐步触底反弹。美国消费者信心指数7月继续反弹的趋势,但较历史正常水平仍有较大距离,高盛连锁店销售指数反弹幅度较大已接近疫情前水平,美国各阶层消费水平逐步回归。

从美国就业数据来看,疫情最大的冲击时段已过。初次申请失业金人数虽然筑底企稳并未继续下行,但是从美国疫情角度这一指标也并未大幅反弹,表明失业冲击的影响逐步减轻,从员工统筹指数来看临时工就业也有一定程度回升。

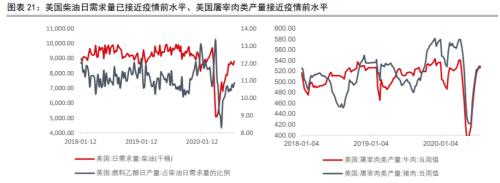

从美国近期柴油需求量与燃料乙醇产量来看,复工的影响已经使这两个指标回到接近疫情前的正常水平。同时美国肉类消费也已回到疫情前80%以上的水平。

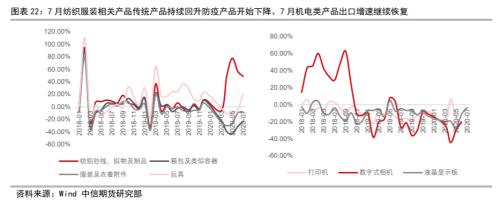

从大类产品出口结构来看,出口品种在向传统纺服产品和机电类产品回归。防疫物品的出口逐步下降导致纺织纱线、织物及制品类7月同比增速继续下行,而传统服装、箱包类出口产品增速持续回升,玩具出口则已回到正增长;机电类中液晶面板增速接近正增长,其他产品近期出口增速有所反弹但仍在负增长区间。

7月家居相关产品出口增速均呈现较大幅度回升,欧美复工后的日常生活消费回升拉动这一类出口需求恢复;钢材、铝材等初级原材料出口维持低迷态势。

(二)中观层面的纺服产业链出口需求持续改善

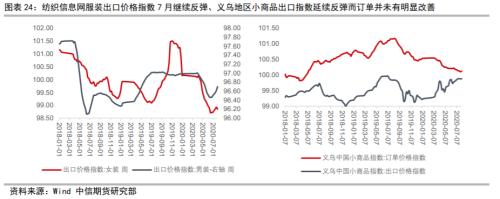

从我们跟踪的纺服及小商品相关的出口中观指标来看,7月出口呈现环比持续改善的趋势。服装出口价格指数以及义乌小商品出口订单指数都较6月有明显的回升。

虽然纺织服装相关产品的出口需求在逐步恢复,但国内上游原材料的基本面并未出现明显改变。江浙织机长丝库存目前显著高于历史同期水平,盛泽坯布库存也处于累积过程,并显著高于历史同期水平,这对这类产品价格构成加大压制。

海外基本面受益于复工刺激,需求逐步恢复,也带动国内需求继续呈现环比改善的趋势,同时出口结构也逐步向疫情前的情况所回归,防疫产品逐步下降而传统纺服类、机电类、家居类产品回升;但国内纺服相关产品出口需求回升并未带动上游相关原材料基本面呈现明显改善。

(三)7月海运景气度持续改善

7月海外主要海运指数呈现高位回落后,于中下旬出现显著反弹。波罗的海干散货指数在7月初见顶后出现明显回落,进入7月底呈现出一定程度的反弹,巴拿马型运费指数走势与其基本相同;原油运输指数由于当前原油价格基本处于底部企稳的状态,并未表现出明显的波动。

对于大宗商品如铁矿、煤炭等的运费情况,7月并未表现出显著的波动,整体呈现中震荡偏弱的趋势。其中铁矿石运费自5月底见顶后逐步进入下行通道,7月并未表现出明显反弹;煤炭运费整个7月基本维持震荡格局,中下旬开始有一定的反弹趋势。

从国际海运费7月走势来看与BDI基本相吻合,7月初见顶回落后在月底逐步企稳。海外复工有望进一步推进海外贸易的复苏,从而拉动运费逐步回归到合理水平。

7月出口景气度的超预期以及产品结构的回归有望在8月份得以延续。随着欧美经济进一步的回归正常,中国传统出口产品的需求有望进一步回归,防疫物资出口的下降将进一步被传统产品出口的增长所抵消;机电类、家居类产品有望在8月继续维持增速回升的趋势;海运费方面8月随着各类大宗商品以及消费需求的持续反弹,有望迎来一波反弹。

五、通胀:农产品反弹 工业品价格持续上行

(一)农产品:猪肉存栏继续回升 玉米价格维持强势

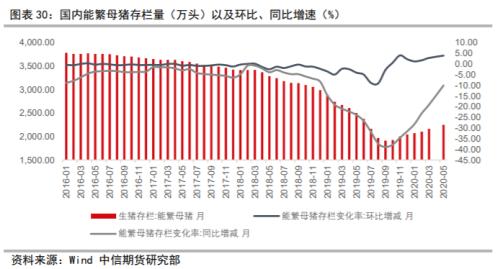

5月能繁母猪存栏量同比降幅继续收窄,环比增速持续回升,生猪供应端仍处于持续恢复的过程之中。政策刺激以及病毒防治等问题使得猪瘟对于生猪繁殖的冲击在逐步降低。

但是猪肉供给端的改善并未使得5月以来猪肉价格构成价格明显压制,下游需求旺季的来临使得猪肉价格5月中旬以来经历一波显著反弹,进入7月以后价格逐步呈现高位震荡模式。禽蛋类价格在7月均呈现出不同程度反弹,蔬菜类价格7月同样维持反弹而水果价格明显回调。

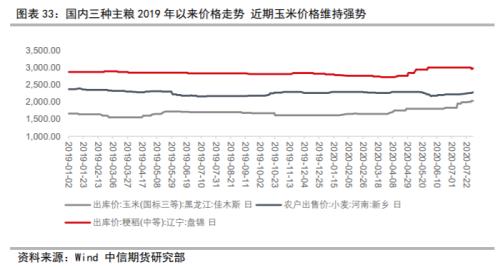

玉米库存7月维持季节性去化过程且处于同期历史低位,这也对玉米价格构成了一定水平的支撑;棉花库存6月去化幅度较大,低于去年同期水平。

国内主粮价格出现一定程度分化,玉米在5月以来仍处于上行通道种;水稻价格7月开始出现回调,结束了4月以来的价格上行;小麦价格自5月底开始反弹,7月维持小幅上行。

综合来看,7月猪肉、禽蛋类以及主粮价格上行对于CPI构成了一定程度的上行压力,预计7月CPI涨幅存在超预期的可能性。

(二)工业品:继续维持底部回升趋势

工业品价格7月受海外经济持续复苏影响,多数品种继续维持上行趋势。CRB工业品与金属指数在7月均呈现出不同程度的涨幅,其中工业原料价格指数涨幅略高于金属指数。

虽然全球工业品价格呈现弱复苏的态势当中,但从国内化工品库存的表现来看,下游需求仍较弱,势必将对价格构成较大压制。液体化工品库存指数7月呈现出超越季节性的累积且即将创下历史高位,而固体化工品库存同样没有实现季节性的库存去化仍处于历史同期高位。

动力煤日耗7月呈现高位回落震荡的格局,且当前日耗水平低于历史同期。今年夏天华东雨水偏多是导致煤耗需求低于预期的主要原因,此外沿海经济受到一定程度的海外冲击也对煤炭消费构成了拖累。

综合来看,7月大宗商品都呈现出不同程度的上行,使得PPI同比降幅有望进一步收窄。展望8月,海外经济复苏以及国内的需求旺季有望对于工业品价格构成一定的上行支撑,但库存水平又对工业品上行空间构成一定程度压制,我们认为大概率环比继续小幅上行但空间有限,对应到PPI则会出现进一步的降幅收窄。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/94283.html