核心观点摘录:

1、多个中观需求指标指示当前需求方向不一,需求旺季证伪为时尚早

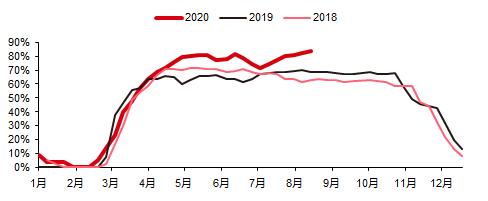

从本周的钢材数据来看,表观需求出现进一步的下行。但是从水泥库存、库容比等相关高频中观数据来看,需求整体仍然呈现上升的趋势。两者出现较为明显的背离。从近期需求来看呈现以下特征:1)长江流域洪灾后需求量上升较快,华东最为明显;2)近期回款难度加大,地产新开工对于需求拉动减弱,增量主要体现在资金较为有保障额度重点基建项目上。目前通过钢材表观数据判定需求旺季被证伪为时尚早。

上图为:水泥全国出库率

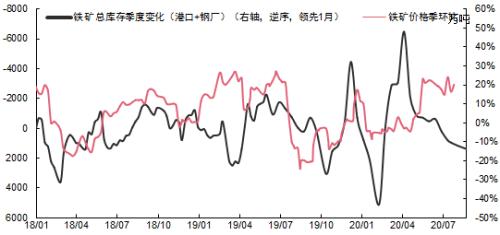

2、铁矿的基本面压力在持续加大

上周我们在钢材库存点评中提示了黑色系《后续两大风险点:过度透支后期需求恢复和品种估值的极端化》。经历了一周的时间,目前铁矿的高估值得到一定的消化,但是基本面进一步恶化带来的压力还在持续。我们将港口和钢厂库存的变化作为铁矿石基本面的跟踪指标,可以看出在7月至今,整个社会铁矿石库存的压力在加大,但是价格仍然保持环比上涨,期间很大程度归因于流动性泛滥带来的工业品整体价格躁动。而在近期,各类工业品资产开始更加关注基本面本身的逻辑,那么铁矿石总库存从5月份直至当前持续累积的矛盾就会越加的突出,铁矿石上涨的动能有望逐渐衰减。产业链让利有望在9月份开始实现。

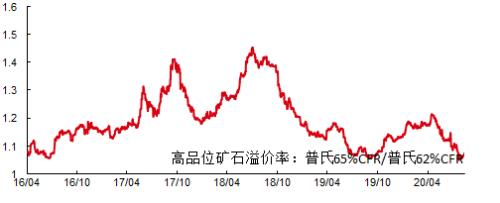

3、高品矿石的溢价出现了持续的回归,已经回到了近5年最低水平

2018年以来,随着钢厂利润的中枢下行,高品矿溢价率也出现了明显下行。今年自4月份以来,又出现了新一轮下行,已经接近5年最低值。核心原因在于:1)铁矿石整体价格较高,废钢对整个铁矿石的替代效应加强;2)今年二季度以来的钢材高产量和高库存导致钢厂利润进一步下行,钢厂对于效益的考虑,也会调控高低品配料。从产业链行为的角度也间接说明了铁矿石目前的整体溢价过高的事实。类似的上一个时间是2019年7月底。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/95617.html