上半年受新冠疫情影响原油市场波动明显加大,其间由于供需阶段性严重错配及产油国增减产政策带来市场预期快速转变,极端行情不断涌现,同时受不同地区基本面分化及不同原油期货交割规则差异影响,WTI、Brent、SC三大原油期货间价差亦大幅波动。

上半年受新冠疫情影响原油市场波动明显加大,其间由于供需阶段性严重错配及产油国增减产政策带来市场预期快速转变,极端行情不断涌现,同时受不同地区基本面分化及不同原油期货交割规则差异影响,WTI、Brent、SC三大原油期货间价差亦大幅波动。

6月以来油价进入窄幅震荡格局后,内外盘价差趋势性走弱导致内外盘绝对价格走势的分化更加明显,SC-Brent主力合约价差由6月初零值附近跌至8月中旬-4美元/桶以下,在此期间Brent原油震荡偏强而SC原油震荡偏弱。仓单压力及国内基本面疲软是压制近期内盘近端价格的主要原因,本文将通过内盘原油定价逻辑再梳理,结合近期我们对山东多家炼厂的走访调研情况,对内外盘价差走势进行分析与展望。

一、内盘原油期货定价逻辑梳理

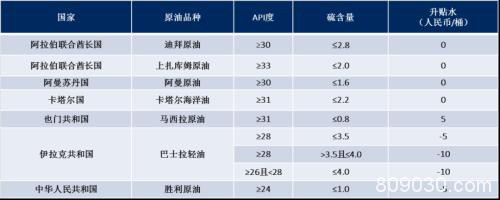

表1:原油期货可交割油种、品质及升贴水标准

数据来源:INE,国投安信期货

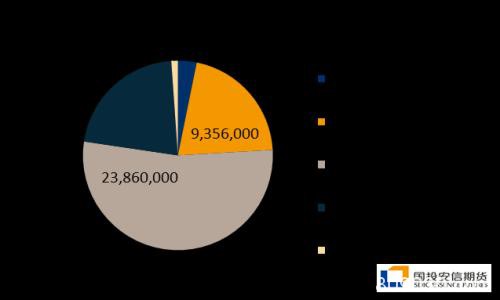

SC原油期货可交割油种以中东原油为主,在今年优化调整了巴士拉轻油的品质和升贴水后,整体情况如表1所示。当前仓单主要包含巴士拉轻油(I级)、上扎库姆原油以及阿曼原油,也有少量卡塔尔海洋油及迪拜原油。交割库经过不断扩容目前已达14个,启用库容从355万方增加到1110万方,期货库存变化及分布情况如图2所示。

图1:原油仓单油种分布情况

图2:原油交割库及期货库存情况

SC原油期货总体方案为“国际平台、净价交易、保税交割、人民币计价”,结合可交割油种及交割库的情况,决定了其盘面定价主要受中东原油价格、运费、人民币汇率多方面影响,在不同时期将通过内外盘价差体现国内外市场基本面差异并通过套利行为与外盘价格相互影响,总体趋势保持一致。理论上当SC价格高于可交割油种的进口交割成本时,价格相对高估,贸易商具有进口套利驱动,驱使内外价差缩窄;当SC价格具有转运出口利润,或者炼厂通过买交割提油的成本低于进口原油成本时,价格相对低估,买盘力量入场将利于内外价差走高。我们以阿曼原油为例,把贸易商进口套利边界作为SC理论仓单上边界,炼厂在考虑最不利交割地情况下具有交割提油动力的盘面价格作为SC理论仓单下边界,与SC价格走势的对比如图3所示,可以看到今年4月SC价格一度高于理论仓单上边界,贸易商进口套利带动仓单数量激增,套利窗口关闭,而近期SC价格已经明显低于理论仓单下边界,后期如何回归将主要关注产业端买盘的力量。

表2:原油期货理论上下边界估算

数据来源:路透,国投安信期货

图3:SC理论仓单上下边界估算

二、常态化市场下的内外盘价差走势分析(以2019年为例)

由图3可以看出,19年SC原油价格在理论仓单上下边界之间运行,在此背景下,市场关注较多的SC-Brent价差主要受Brent与中东原油价差、运费、人民币汇率影响。如果以Brent/Dubai EFS代表Brent与中东原油价差(暂不考虑月差对EFS的影响),可以简化为SC-Brent*汇率=(-EFS+运费)*汇率+其他。

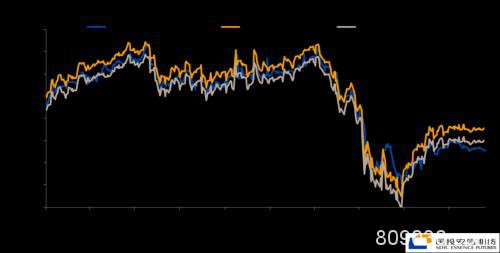

图 4:原油期货内外盘价差与运费走势

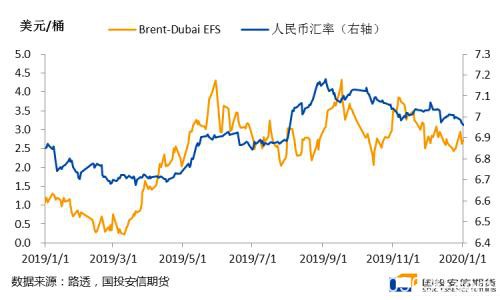

图5:Brent-Dubai EFS以及人民币汇率走势

由图4可以看出,19年10月以前INE原油与Brent原油价差位于-10元/桶至20元/桶区间内波动,10月之后一度上探至最高50元/桶以上。通过对各因素的分解,可以看出19年2月至4月内外盘价差在区间内呈现下跌趋势,主要源于Brent较中东原油价差走高,由于受伊朗出口骤降和欧佩克新一轮减产影响,19年初Brent较Dubai原油溢价较小,中东原油供应相对趋紧,但随着减产边际量的减少和东西市场的再平衡,2月中旬开始EFS价格企稳走高,使得中东原油采购成本相对降低,带动INE较Brent原油价差走低。

19年5月,在中美贸易争端加码的背景下,人民币快速贬值成为支撑内外盘价差的关键因素,虽然价差已经经过汇率换算处理,但在人民币快速贬值时期期货市场通过交易贬值预期往往产生放大效应,使得内盘价格相对强势,这种情绪性导致的价差波动随着后期汇率的平稳逐步回归,同样的情况在19年8月上旬再次被重演。

为应对2020年限硫新规,19年四季度开始部分油轮进行脱硫塔安装、洗舱等工作使得航运市场运力偏紧,9月25日美国对中远旗下子公司制裁直接导致VLCC供应骤减,以VLCC中东-中国(TD3C)航线WS指数为例最高上涨逾300%,对应桶油成本增加最高达到40元以上,后期随着美国阶段性豁免运费大幅回落。在此期间,内外盘价差冲高回落,反映了运费市场的波动。

可以看出,2019年SC原油价格主要反映中东可交割油种进口成本,以Brent原油衡量的内外盘价差主要反映了运费、汇率、油品差异、交割费用等可量化的显性因素的变动。

三、2020年内外盘价差走势分析

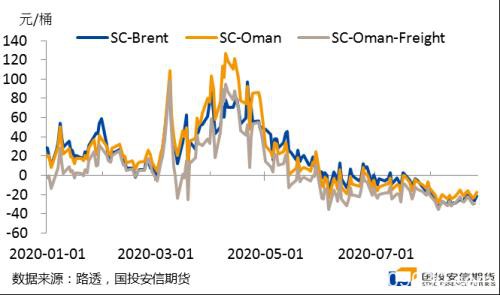

今年上半年原油市场极端行情使得不同交割规则下的原油期货价格表现有所分化,WTI一度出现“负油价”。在此期间SC原油期货运行总体平稳,内外盘价差蕴含的逻辑也更加丰富。由图3和图6可以看出,即使对标阿曼原油,剔除汇率和运费影响后,内外盘价差仍经历了偏高到偏低的转换,主要因中国与海外基本面的分化以及套利行为在理论仓单上下边界之外需要考虑的隐性成本有所增加。

图6:内外盘价差对比

图7:炼厂开工率对比

20年3月开始国内疫情率先得到有效控制,终端需求开始快速恢复,同时受益于“地板价”政策对成品油价格的支撑,国内炼厂利润走高。由图7可以看出,4月海外疫情急剧恶化背景下欧美炼厂开工极度低迷,但中国炼厂开工率已开始快速反弹,原油采购需求旺盛,内外市场基本面的差异在内外盘价差上得到体现。

另一方面,当时全球市场供需严重过剩、现货价格承压及super contango结构下仓储资源极度紧张,SC近月仓单的溢价一定程度反映了仓储价值,在仓储费调整之前SC月差明显窄于外盘也使得其近月合约较外盘原油近月合约对多头更加具有吸引力。对于贸易商进口套利来说,库容是否充裕的不确定性是理论仓单上边界之上的隐形成本,但交易所及时积极扩容及仓储费调整大大减弱了该风险,贸易商进口套利的顺利进行平滑了内外市场分化带来的价格差异。

图8:三大原油期货月差走势

图9:主要地区原油浮仓走势

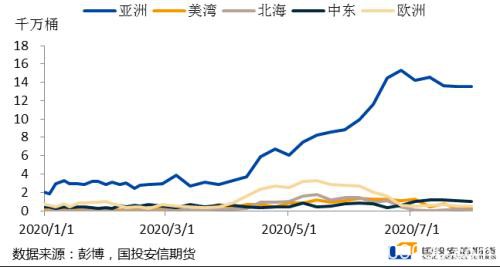

当前国内外市场基本面的相对强弱与二季度相比已有所不同,国内方面,油价已涨至地板价之上,洪涝灾害对成品油需求形成一定遏制,加之国内炼厂在前期低油价时大量抄底对下半年需求已有所透支,弱需求和高库存压力下原油采购需求相对疲软,现货到岸贴水明显承压,但国际市场在基本面边际好转不断兑现下基准价格仍相对强势。以浮仓数量为例,集中采购及港口拥堵使得亚洲浮仓数量仍处高位,但亚洲以外地区浮仓压力已明显减弱。

图10:原油期货交割库库存及库容情况

另一方面,在仓单数量高企的背景下,仓单价值的博弈同样是影响盘面价格的关键,上市以来原油仓单已通过报关进口、转关及复运出境多种方式实现出库。从目前的仓单分布来看,中化弘润潍坊库仓单数量最多,由于其属于内陆库且当前港口至交割库管输基本满负荷运转,复运出口难以实现,仓单消化一定程度更寄希望于山东当地炼厂。从前文可以看出,单从价格因素考虑,山东炼厂参与SC即使在最不利交割地的情况下提油也已具备一定经济性,而如果交割地在潍坊则更为划算(地区升水仅为+3元/桶,但以东营地区为例,当前潍坊至东营汽运成本与青岛港(行情601298,诊股)至东营管输成本相差不大,中化弘润潍坊库与部分炼厂也可直接通过管道运输,且不面临港口滞期问题),导致其参与积极性较低的原因或有以下几点:(1)多数地炼前期采购的原油量已可使用至今年10-11月,目前没有罐货需求;(2)进口配额紧张,多数地炼已接近用完,配额成本较高;(3)目前交割库里巴士拉轻、上扎库姆及阿曼原油不是地炼使用的主流品种,虽然均有地方炼厂可以使用,但对具体油种来说受众面仍相对偏小;(4)采购习惯差异导致通过SC购买难以实现与炼厂计价期的匹配及增加资金成本。

以上几点也可以认为是盘面价格运行于理论仓单下边界之下的一部分隐形成本,由于当前产业端对期货库存的买盘力量相对薄弱,仓单通过现货渠道消化不畅,为减少仓储成本,仓单持有者的抛压主要集中在近月盘面,由此导致内盘远月升水幅度大于外盘。

四、结论及策略

从盘面价格来看,当前SC近端的低估是显而易见的,但我们也应注意到一些积极的信号,一方面内盘仓单压力较大的原油及燃料油近月来均已陆续出现通过复运出口方式出库,SC原油初步具备了辐射东北亚的能力,另一方面,通过贸易商的积极运作,据悉近期已有部分炼厂间接成为原油仓单的终端用户。以上两点一定程度说明了内外盘价差进一步下行空间已十分有限,从SC近端月差来看也已经接近边界,我们认为SC近月合约应逐步关注多头配置的机会,但类似于近期燃料油内外盘价差的修复,原油内外盘价差的修复最终大概率也需要仓单压力减弱的预期来驱动。此外,由于国际原油价格长期向好但短期驱动不明,回调风险有所累积,应以关注套利策略为主。

策略1:炼厂或贸易商关注多SC空Brent套利。价差若未回归可通过参与SC交割达到采购成本优化目的,异地现货处理能力有限的炼厂也可关注通过期转现或仓单转让方式接收意向货源。

策略2:做多SC2010-SC2012。月差边界估算为-27元/桶左右,目前已十分接近,亏损幅度有限。驱动在于仓单压力有望逐步减弱以及看好全球市场去库预期加强带动的外盘月差走强。

策略3:多SC空FU套利。燃料油内外盘价差已修复至常态区间,内盘溢价25美元/吨以上,但原油内盘价格低于外盘。从国际市场来看,当前燃料油裂解价差偏强主要受供应偏紧及季节性发电需求支撑,长期来看全球炼厂开工有望逐步回升且裂解价差高位利空需求预期,裂解价差修复回落概率较大。合约选择上可空配FU2101,多配SC近月合约轮换操作。

文章作者:德昂军,如若转载,请注明出处:http://www.809030.com/futures/95875.html