结论:预计冬储期钢材库存峰值将超过去年同期,同时由于今年春节时间较早,需求回归速度可能慢于农历同期,均会给年后钢材价格带来调整压力。此时由于钢厂年前铁矿补库超额完成,年后进入阶段性去库,铁矿也有共振调整的压力。不过在电炉成本、终端需求相对乐观支撑下,调整幅度有限。

结论:预计冬储期钢材库存峰值将超过去年同期,同时由于今年春节时间较早,需求回归速度可能慢于农历同期,均会给年后钢材价格带来调整压力。此时由于钢厂年前铁矿补库超额完成,年后进入阶段性去库,铁矿也有共振调整的压力。不过在电炉成本、终端需求相对乐观支撑下,调整幅度有限。

策略构成:利用看跌期权构造熊市价差组合。买入一个执行价为670元/吨的看跌期权。同时我们认为630元/吨是2005合约的阶段性支撑位,因此再卖出一个执行价为630元/吨的看跌期权,构造一个熊市价差组合。

策略盈利情况分析。整个策略的最大亏损和最大盈利都是有限的,最大亏损为构建成本13.9元/吨,最大盈利被限制在26.1元/吨。相比于利用期货做空,期权组合策略具有高杠杆的特点,且由于该组合潜在最大亏损有限,高杠杆并不会带来高风险。

策略风险点及应对。本文期权组合最大的风险来自时间的流逝。如果随着时间逐步推移,期权合约临近到期,但期货价格却始终没有跌至策略盈利的区间,则我们白白损失13.9元/吨期权费的可能性越来越大,组合的时间价值将加速下降。因此,无论2月份期货价格走势是否符合本文的预期,都应当尽量早一些平仓,以回收更多时间价值。

策略优缺点总结。在应对短期调整的市场走势时,熊市看跌期权价差组合具有灵活性高、最大风险有限、成本相对较低等优点。缺点在于,对预期行情发生时间要求较高、行情超预期下跌时盈利空间也被锁死。

正文

我们在年度策略报告中提出,上半年终端需求有望维持较强局面,从而支撑价格表现。从我们后期与市场参与者广泛交流来看,这一观点基本成为市场共识,叠加年前钢厂对铁矿进行补库,驱动铁矿期货价格在12月提前上涨。那么在春节前后,影响铁矿市场的核心因素有哪些,对年后价格走势节奏有何影响。在预期的走势节奏中,如何利用期权工具精准应对,本文将提供具体的策略。

本报告是铁矿石期权策略系列报告的第一篇,后期我们会定期对市场进行分析,并推荐适合的期权策略,以供投资者参考。

一、 春节前后铁矿市场展望:存在阶段性调整压力

我们首先对春节前后铁矿市场的走势节奏进行展望,为后面的策略选择提供基本面依据。我们认为,走势节奏的核心因素有三个方面,一是冬储期钢材累库高度,二是终端需求回归时间,三是钢厂库存周期的变化。

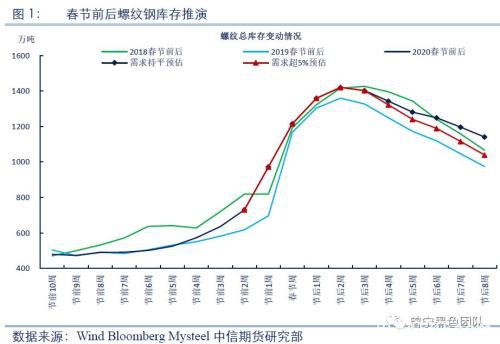

1、冬储期钢材库存推演:预计高于去年同期

在长流程产量持续高于去年同期、年前表观消费快速走弱的情况下,螺纹钢库存将保持较高的累积速度,累库节奏将快于过去两年同期,按照目前的供应增速,以及需求在春节将至季节性低点的假设预估,冬储期螺纹钢库存峰值将超过2019年同期,给年后市场带来压力。

如果年后需求正常启动,表观消费增速大概率超过去年四季度,我们按照年后第四周需求恢复到5%增速进行推演,则库存可以正常去化。但节奏上,由于今年春节时间较早,需求回归时间可能晚于农历季节性,仍需关注年后短期内的库存去化可能慢于目前预估情形。

2、钢厂铁矿补库超额完成,或降低年后采购需求

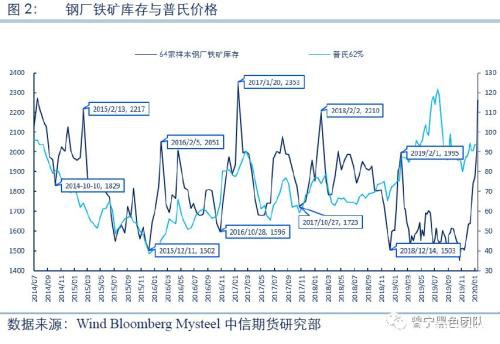

根据Mysteel数据,64家钢厂进口烧结粉总库存已达2259.9万吨,超过2018年和2019年年初最高点,仅次于2017年。我们近期和多家钢厂调研交流,普遍反馈较往年春节,多补了5至10天的铁矿库存。原因在于近期澳洲热带低压及淡水河谷发运不及预期,引发市场对铁矿供应的担忧,因而积极采购铁矿,超额完成补库计划。

根据往年经验,在铁矿石供需缺口不大的情况下,钢厂铁矿库存与普氏价格基本呈正相关关系。由于钢厂利润较高且出于对铁矿供应的担忧,钢厂前期已超额完成补库计划,接下来钢厂进入阶段性去库周期,或将降低年后采购需求,铁矿价格将阶段性承压。

3、调整幅度较为有限

如前文所述,预计冬储期库存峰值将超过去年同期,同时由于今年春节时间较早,需求回归速度可能慢于农历同期,均会给年后钢材价格带来调整压力。此时由于钢厂年前铁矿补库超额完成,年后进入阶段性去库,铁矿也有共振调整的压力。

不过,我们认为无论是钢材还是铁矿,调整的幅度较为有限。

钢材方面来自电炉成本的支撑。如果年后钢材价格持续下跌,导致电炉利润不佳,则电炉年后复产的速度将慢于季节性同期,从而改善年后的供需格局,对螺纹现货价格形成支撑。从盘面估值水平来看,目前螺纹2005合约价格处于电炉谷电和均电成本之间,并未呈现明显高估的状态。按照2019年8月底的废钢现货低点折算,谷电成本约3350元/吨,即期货价格在3400元/吨以下将受到很强的支撑。

铁矿方面,1至2月份由于钢厂处于生产消费淡季,叠加钢厂库存处于历史高位,降低年后采购需求,港口库存将会小幅累积。进入4月份后,随着终端需求恢复,生铁产量随之回升,港口库存重回下行趋势。因此调整幅度也较为有限,以螺纹3400支撑明显为参照,按照钢厂补库之前的05合约螺矿比5.5左右折算,铁矿2005合约支撑位在前期低点630左右。

二、 利用期权策略,应对市场短期调整

1、策略构成:利用看跌期权构造熊市价差组合

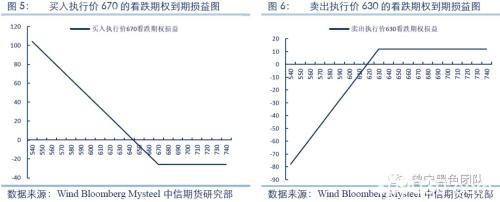

如第一部分的基本面分析所述,年后铁矿市场存在阶段性调整风险。目前铁矿2005合约在660-670元/吨区间高位震荡,我们选择买入一个执行价为670元/吨的看跌期权(2005-P-670),1月17日夜盘收盘价约25.8元/吨,表示预期未来2005合约价格将跌至670元/吨以下。同时,我们也认为630元/吨是2005合约的阶段性支撑位,因此可以卖出一个执行价为630元/吨的看跌期权(2005-P-630),1月17日夜盘收盘价约11.9元/吨,表示我们预期年后2005合约价格难以跌破630元/吨。

这两个期权的损益结构,分别如下图所示。

对于买入的670执行价格看跌期权来说,2005合约跌幅越大,则期权收益越大,如果到期时2005合约价格高于670元/吨,则损失全部期权费。

对于卖出的630执行价格看跌期权来说,只要到期时2005合约价格维持在630元/吨以上,则可以获得全部期权费11.9元/吨收益,如果2005合约价格跌破630元/吨,则价格越低损失越大。

2、策略损益结构分析

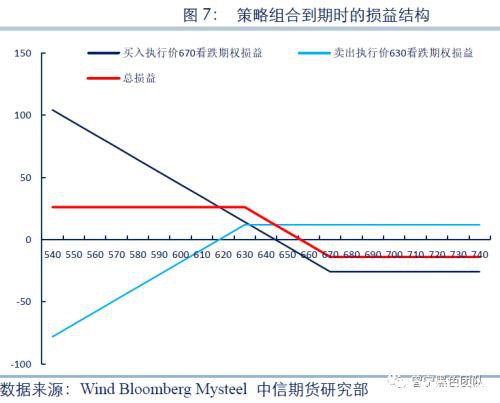

结合对两个期权各自的损益结构分析,整个策略组合到期时的损益结构如下图所示。

构建这一组合需要买入一个看跌期权同时卖出一个执行价格更低的看跌期权,买入2005-P-670的期权费为25.8元/吨,卖出2005-P-630可以获得期权费11.9元/吨,因此该策略构建成本为25.8-11.9=13.9元/吨。

从策略组合的损益结构可以看出,整个策略的最大亏损和最大盈利都是有限的,即使年后铁矿价格大幅上涨,整个组合的最大亏损为构建成本13.9元/吨。

相比单纯买入执行价670的看跌期权,由于我们同时卖出了一个看跌期权,获得期权费收入,整体成本更低。但如果2005合约期货价格跌破630,则我们卖出的看跌期权将会遭受亏损,导致整个组合的最大盈利被限制在26.1元/吨。

整个组合的盈亏平衡点为670-13.9=656.1元/吨,即2005合约期货价格跌破656.1元/吨之后,期权组合开始盈利。

3、策略盈利情况分析

相比于利用期货做空,期权组合策略具有高杠杆的特点,且由于该组合潜在最大亏损有限,高杠杆并不会带来高风险。我们以2005合约期货价格从目前的670元/吨跌至630元/吨为例,对比做空期货与期权组合的盈利情况。

如果到期时2005合约期货价格跌至630元/吨,跌幅为5.97%。此时期权组合盈利为670-630-13.9=26.1元/吨,相比构建初期的13.9元/吨,涨幅为87.7%。如下表所示。

从上表可以看出,如果单边价格出现幅度较小的调整,利用期权组合可以将收益率明显放大。而如果用期货做空想实现同等收益率,则仓位将超过10倍杠杆,期货保证金比例一般在10%以上,则已是满仓水平,一旦市场发生不利变动,潜在风险很大。

4、策略风险点及应对

期权组合的潜在最大亏损是13.9元/吨,但并不是没有风险。期权的价值由内在价值和时间价值组成,内在价值是指当前立即行权的情况下,期权的损益。时间价值是指由于期权尚未到期,还存在盈利增加可能性的价值。

本文期权组合最大的风险来自时间的流逝。如果随着时间逐步推移,期权合约临近到期,但期货价格却始终没有跌至策略盈利的区间,则我们白白损失13.9元/吨期权费的可能性越来越大,组合的时间价值将加速下降。

为了应对这一风险,我们首先需要对预期中的走势何时发生有大致的判断,尽量避免买入的期权在此时临近到期。铁矿2005合约期权的到期日是2020年4月8日,我们在第一部分中,预期的价格调整时间预计在年后,即2月份之内,离到期仍有一定时间,可以规避时间价值加速下降的风险。

如果2月份价格走势与我们预期不同,出现钢材累库不及预期,或是终端需求快速回归,则需要在3月初之前尽快平仓。因为此时钢材终端需求开始启动,价格调整的难度更大。同时期权组合离到期尚早,时间价值较高,尽早平仓可以收回更多的时间价值。

如果2月份价格如我们预期一致,出现快速调整,策略快速进入盈利区间,则可以马上平仓了结,不需要等到期权到期,一方面夜长梦多,另一方面也可以收回更多的时间价值。

三、总结及策略优缺点分析

1、策略总结

通过对春节前后黑色金属基本面核心因素的分析,我们预期年后铁矿价格出现小幅调整,但幅度相对有限。因此,通过买入平值左右的看跌期权,再卖出一个虚值的看跌期权,构成了熊市价差组合。该组合最大风险和收益都有限,并且在期货价格发生小幅调整时,可以放大收益率。

策略的风险点在于时间的流逝,因此无论2月份期货价格走势是否符合本文的预期,都应当尽量早一些平仓,以回收更多时间价值。

2、策略优缺点分析

通过前文的分析,可以看出该策略的主要优点有以下几点。

一、灵活性强。通过对基本面的判断,投资者可以自行选择两个期权的执行价,从而构建适合自己的策略。

二、最大风险有限。即使对价格行情判断有误,相比于单边做空期货,该策略的最大亏损事先已知,可以起到事前风控的效果。

三、成本相对较低。通过卖出一个看跌期权获得期权费收入,相比只买入看跌期权的方式,策略组合的成本相对较低。

而该策略的主要缺点有以下几点。

一、对预期行情发生时间要求较高。由于期权的时间价值随着临近到期,会出现加速下降,因此不适合长期持仓,特别是临近到期。对价格预判的时间周期要求较高。

二、如果价格超预期下跌,则最大盈利也是有限的。由于卖出了一个看跌期权,因此策略的最大盈利空间也被锁死。如果年后基本面发生超预期恶化,价格跌幅超出本文预期,则丧失了部分获利空间。为了应对这一情况,如果期货价格真的逼近630元/吨,可以再次分析当时的基本面,预估价格继续下跌的空间,如果仍有下跌空间,可以将前期卖出的630元/吨执行价格看跌期权平仓,再卖出一个执行价格更低的看跌期权。

风险因素:冬储期钢材累库不及预期,年后终端需求快速回归

文章作者:德昂军,如若转载,请注明出处:http://www.809030.com/futures/57021.html