3月份钢价将继续回调。上周我们判断钢材库存将突破4000万吨,目前来看大概率能够实现;核心的变化在于疫情在全球的扩散,衍生去对全球经济冲击的担忧。关于全球的担忧:第一,单就钢材出口来讲,过去3年供给侧改革推动国内外钢价出现倒挂,年出口量从1.2亿吨降低至5000-6000万吨的体量,进一步下降的空间较小;第二,受疫情冲击较大的日本、韩国本身也是钢材生产大国,本身供给端也会有一些扰动;第三,中国钢材自成供需平衡表,出口的减量跟自身需求来说不是一个数量级。因此客观来说,疫情在全球的扩散对钢材的基本面冲击较小,或者换句话说全球压力下,钢材是相对较好的品种。

3月份钢价将继续回调。上周我们判断钢材库存将突破4000万吨,目前来看大概率能够实现;核心的变化在于疫情在全球的扩散,衍生去对全球经济冲击的担忧。关于全球的担忧:第一,单就钢材出口来讲,过去3年供给侧改革推动国内外钢价出现倒挂,年出口量从1.2亿吨降低至5000-6000万吨的体量,进一步下降的空间较小;第二,受疫情冲击较大的日本、韩国本身也是钢材生产大国,本身供给端也会有一些扰动;第三,中国钢材自成供需平衡表,出口的减量跟自身需求来说不是一个数量级。因此客观来说,疫情在全球的扩散对钢材的基本面冲击较小,或者换句话说全球压力下,钢材是相对较好的品种。

目前钢材的核心压力在于高库存,钢铁作为一个连续生产的行业在需求被疫情按下暂停键后,大半个月需求的滞后累积了历史天量的库存,这么高的库存下即便需求正常启动钢价阶段性也没有上行动力,一旦需求不及预期,在长期的过程中很容易出现恐慌性的抛售。需求端来看,先对复工情况做个总结:1、缺工人依旧是制约复工强度的核心因素,交通运输部数据显示今年春运农民工估计3亿人,2月仅发运1.2亿人次;2、复工-复产-达产有个过程,从复工到达产之间,短则1、2周,长则一个月;3、外来人口主导的建筑、物流行业复产情况较差,制造业复产情况较好;4、浙江、广东等对疫情响应能力更强,对复工支持政策更到位的区域复工情况更好。展望逆周期调控,这个预期很强,我自己也很看好,核心的判断依旧是基建是托底的主力,地产依旧是房住不炒、因城施策,各地不同,大方向是以稳为主;因此,在下半年随着需求全面启动、赶工因素、现有库存适当消化,将是钢价开始趋势性上涨的时候。

铁矿的判断(维持):当前铁矿的强势更多来源于钢厂春节备货的不足(按7天春节备货),而疫情对物流的影响导致钢厂矿石库存下降过快,物流恢复后钢厂有补库需求,但在钢厂减产的背景下,这个过程难以持续。

焦化的判断(维持):当前山东去产能逐渐落地,我们估计12月中下旬山东的1000万吨去产能任务将集中落地;展望明年将是焦炭集中去产能的大年,不仅包括了山东、江苏等地纯去产能的情况,也包括了山西、河北等地区产能以置换形式落地,而新增产能和去产能存在时间上的错配,明年上半年将是焦化趋势性强势的窗口期。

本周核心关注点:第一继续关注复工情况;第二关注逆周期调控政策。

需求总结:

短维度肺炎对需求的影响可能是季度维度的,特别是整个2月份,由于多数地区延迟开工特别是建筑业的开工时间,需求几乎处于阶段性的真空期。

长维度我们判断2020年地产将继续体现出韧性,基建可能处于6-8%的幅度,制造业企稳可能性较大。整体需求增幅大约在4%,慢于今年,但显著好于市场预期。

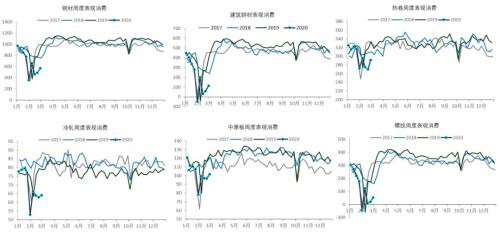

钢材表观消费(周度):上周钢材(环比+16.6%,同比-39.8%),螺纹(环比+167.7%,同比-80.7%),热轧(环比+7.9%,同比-12.7%),冷轧(环比2.1%,同比-18.7%),中厚板(环比+5.0%,同比-18.7%)。

水泥:本周水泥磨机开工率8.58%(环比+7.93%,同比-16.20%),受疫情影响,东北保持零开工,华北、西北开工率在5%左右,华东、中南、西南开工率达到10%以上。预计伴随着疫情的控制,缓慢复工态势将保持一段时间。

基建项目:19年9月基建项目的意向走投资额和发改委的审批额都大幅增长,审批额9月5.3万亿(环比+3.4万亿,同比+4.2万亿);全年累计审批20.1万亿(较2018年增长53%)。1月份审批0.77万亿(环比-0.53万亿,同比-0.99万亿),2月份审批0.63万亿(环比-26%,同比-18%)。

建筑订单:2020年1月中国建筑(行情601668,诊股)订单2,166亿(同比+12.4%),其中房建1,973(同比+8.3%),基建181(同比+81.0%)。2019年1-12月中国建筑订单24,821亿(同比+6.6%),其中房建19,504(同比+16.1%),基建5,183(同比-18.4%)。12月单月3,332亿(同比+35.7%),其中房建1,986亿(同比+40.8%),基建1,323亿(同比+28.1%)。基建、地产均强于去年同期。

地产:投资(12月累计+9.9%,单月+7.4%);施工(12月累计+8.7%,单月+9.1%);新开工(12月累计+8.5%,单月+7.4%)。12月的施工和开工向好,扭转了之前市场的悲观预期。

出口订单:11月份实际出口环比减少 12.5%;12月出口订单环比下降 11.4%,月度出口量达到 2015 年统计以来的新低,分品种看热轧出口减量比较多。

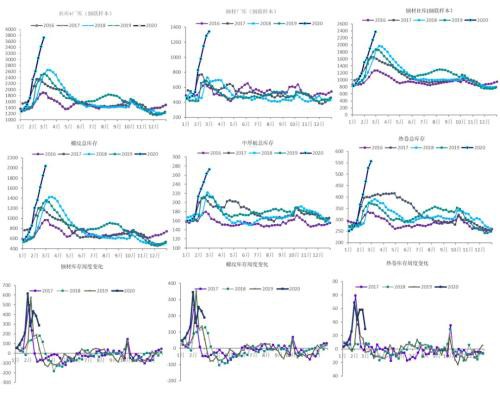

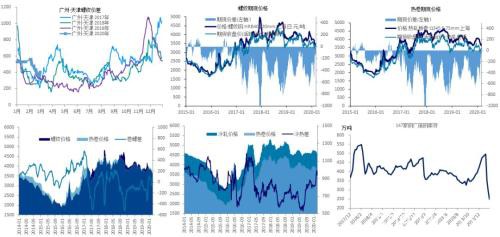

库存:本周总库存、厂库和社库分别为:3718.1(+287.67万吨)、1342.22万吨(+57.2万吨)和2375.88万吨(+230.47万吨)。分品种看,螺纹+189.58万吨,线材+46.97万吨,热卷和中厚板分别+29.82万吨和+9.46万吨。钢材库存同比高了1197.16万吨,垒库速度同比快了245.91万吨(本周垒库287.67万吨,去年同期垒库41.76万吨)。螺纹库存同比高了677.82万吨,垒库速度同比快了133.71万吨(本周垒库189.58万吨,去年同期垒库55.87万吨)。热卷库存同比高了186.21万吨,垒库速度同比快了34.21万吨(本周垒库29.82万吨,去年同期垒库-4.39万吨)。

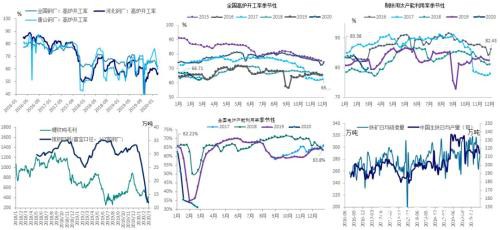

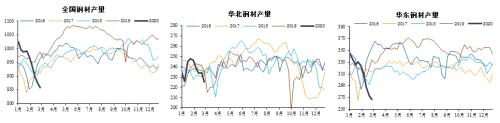

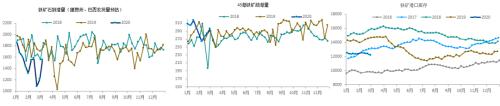

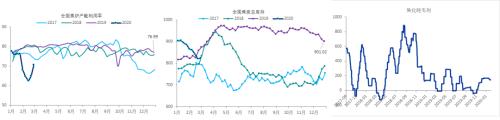

供给:本周全国、河北、唐山三地高炉开工率环比变化分别为+0.97%、+1.27%、+0.00%;产能利用率(剔除淘汰产能)+0.58%;废钢日耗-0.84万吨;铁矿日均疏港量环比+12.87万吨。本周Mysteel高频全国(占比60%+)、华北和华东周度产量分别为857.17万吨(-18.08万吨)、225.35万吨(-8.74万吨)和266.88万吨(-5.66万吨)。本周高炉开工率提高,废钢添加量进一步减少,供给端小幅收缩。

肺炎疫情下供给将如何演绎?(维持)

1、直接来看,疫情对供给的影响相当有限。高炉开关成本偏高,并且钢厂作为一个区域主导的重工业产业,也并非是一个外来员工绝对主导的行业,因此疫情对供给的直接生产影响相对有限,且微观调研钢厂普遍备货充足,因为原料问题引导的减产短期也很难看到。

2、钢厂的减产更多是厂库容量有限倒逼减产。疫情背景下,一方面外来人口主导的建筑业开工至少在3周以上,需求疲软。另一方面,物流边际影响,叠加需求的疲软,直接体现到厂库爆表,钢厂因为容量问题被迫减产。

价格:本周南北螺纹价差400元(+20元);吨螺纹期货周-150元,现货-30元,贴水190.34元(扩大119.08元),吨热卷期货周-107元,现货-80元,贴水233元(扩大27元);卷螺差46元(缩小7元);冷热价差962元(缩小4元)。唐山的汇总废钢价格达到2535元(+140)。节后用钢成交量依旧较小,现货价格非活跃价格。

利润:本周热轧、冷轧、螺纹、中厚板吨毛利分别为286元(环比+117)、186元(环比+121)、419元(环比+111)、132元(环比+114)。注:模型已考虑钒合金添加对利润的影响,且为了衡量即时价格和原料波动对利润的影响,不考虑钢厂原料库存的缓冲。

铁矿的判断(更新):需求的疲软导致钢厂减产是当前铁矿的核心变化,在疫情对需求影响持续得不到好转的格局下,铁矿预计也将较为弱势。

焦化的判断(维持):当前山东去产能逐渐落地,我们估计12月中下旬山东的1000万吨去产能任务将集中落地;展望明年将是焦炭集中去产能的大年,不仅包括了山东、江苏等地纯去产能的情况,也包括了山西、河北等地区产能以置换形式落地,而新增产能和去产能存在时间上的错配,明年上半年将是焦化趋势性强势的窗口期。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/66490.html