摘要: 目前来看,中国疫情基本得到控制,海外疫情尚处爆发扩散期,全球疫情态势仍非常严重,疫情因素带动聚烯烃走弱的趋势尚未迎来拐点,不排除疫情进一步的恶化从而带弱包括聚烯烃在内的化工品市场。经过分析,我们认为:

摘要:

目前来看,中国疫情基本得到控制,海外疫情尚处爆发扩散期,全球疫情态势仍非常严重,疫情因素带动聚烯烃走弱的趋势尚未迎来拐点,不排除疫情进一步的恶化从而带弱包括聚烯烃在内的化工品市场。经过分析,我们认为:

1、产能投放大周期下,聚烯烃的定价锚定基准演变为成本定价;

2、疫情对聚烯烃国内外供应端的影响暂时较有限;

3、疫情对需求端的影响则较为突出,特别是一季度聚烯烃的需求预计可能减少10%,后期的需求变化仍值得跟踪;

4、我们认为受疫情恐慌情绪影响,聚烯烃前期跟随式下跌,进入3月份后由于国内需求环比好转、检修的刺激、美联储降息预期的提振,不排除聚烯烃有低位反弹的机会,不过中长期受疫情减少下游需求和新产能装置投放预期,聚烯烃在产能出清前继续往下探底的趋势不变。品种价差方面,如我们前期2020年度策略报告所提,PP供应增速上升与PE供应增速平稳往下的趋势不变,且受疫情因素影响较小,看空PP-L价差的观点不变,仍可择机逢高做空PP-L价差。

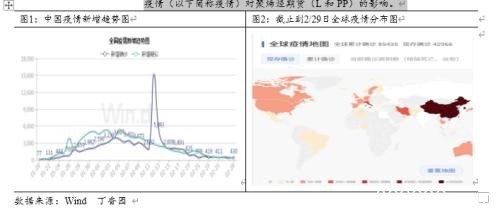

1月中旬,中国武汉爆发新冠肺炎疫情并随之向全国扩散,随后2月下旬以来,中国新冠肺炎新增确诊病例和新增疑似病例出现持续下降,中国新冠肺炎疫情不断好转。然而,中国境外的日本、韩国、伊朗、意大利等国家新冠肺炎疫情急剧爆发并扩散,同时在全球不少国家均有确诊病例,全球疫情防控局势不容乐观。基于此背景现状,我们来探讨此次新冠肺炎疫情(以下简称疫情)对聚烯烃期货(L和PP)的影响。

1

疫情对聚烯烃成本端的影响:传导或快速

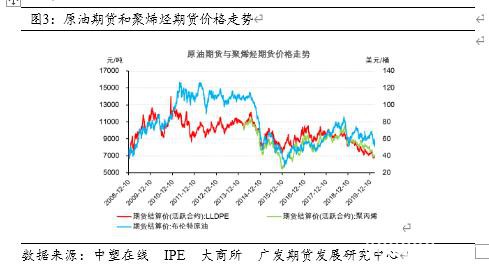

从2019年数据来看,国内油制PE和PP产能占比分别为75.1%和49.4%,可见国内原油的波动对聚烯烃的变化有着显著的影响,特别是自2019年开启的聚烯烃新一轮产能投放大周期以来,PE和PP价格经大幅下跌后现都处于历史价格低位,接近成本线附近,我们认为未来一段时间PE和PP成本定价的趋势将逐渐明显,特别是油价波动对PE和PP价格波动的传导作用会增强。

此次肺炎疫情从中国爆发以来,因担忧中国市场的原油需求的减少,布油曾一度下跌近10%,受此成本端下移和疫情对需求利空的影响,聚烯烃L和PP期货分别下跌7.2%和8.1%。接着2月下旬,中国境外的日本、韩国、伊朗和意大利疫情爆发并扩散,市场进一步担忧疫情影响全球宏观经济和原油需求,布油上周跌破50美元/桶,期间跌幅超16%,聚烯烃L和PP期货再次分别下跌4.1%和3.9%。基于此,我们认为兼具金融属性和商品属性的原油价格的波动短期或能较快传导至L和PP。

2

疫情对聚烯烃供应端的影响不大

国内疫情的影响

受国内疫情影响,前期国内聚烯烃供应端石化装置减产或者部分停车检修,主要原因在于产成品库存高位、消费预期减弱以及交通管控等因素。当前中国已基本控制住疫情,短期看疫情对上游供应端装置的影响趋向微弱,加之国内现在有较高的共识—-认为经济要尽快恢复到正常秩序,企业复产复工的心情较为迫切。不过不排除境外疫情爆发导致的中国输入性病例增加从而致使国内疫情再次爆发,若此种情况出现,叠加当前聚烯烃库存仍处高位,届时供应端可能再次被动减产或者停车,聚烯烃受疫情冲击而再次走弱。

国外疫情的影响

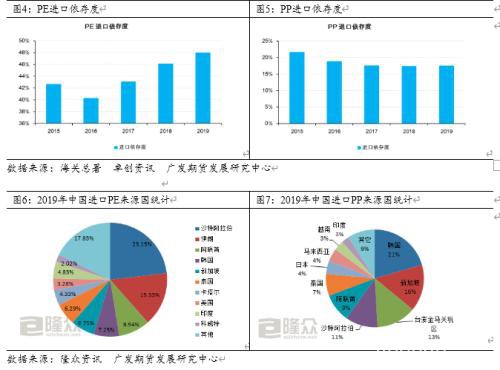

国外疫情方面,根据新闻报道,当前中国境外疫情较严重的国家主要是日本、韩国、伊朗和意大利,我们主要分析日本、韩国和伊朗对我国聚烯烃供应的潜在影响。我们认为这些国家的疫情恶化对聚烯烃的短期影响可能更多是体现在的供应端的变化上,即疫情国家采取封锁措施或者他国对疫情国家人员或货物采取禁入措施等,因此用我国聚烯烃的进口依存度和各国货源的比例来做个简单的定性分析。

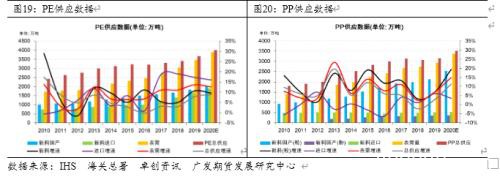

首先来看PE,2019年国内PE的进口依存度为48.01%,且近5年来数据呈上升趋势,故外部PE货源的供应变化对国内PE价格影响或较为明显。据隆众资讯数据统计,2019年中国聚乙烯进口总量为1666.86万吨,自日本、韩国的PE占比分别为1.5%和7.25%,主要是非标PE,其中自日本进口的PE主要是三井茂金属SP1520为主,自韩国进口的PE主要是以低压膜料为主,如市场流通度较广的有7000F以及FL7000。2019年韩国聚乙烯总出口在270万吨左右,其中56%出口至中国。另外我们了解到,日本疫情尚未形成典型的中心疫区,日本石化产业多集中在沿海地区,石化产业人员和货物被封锁的概率较低,同时韩国虽有像大邱及其周边庆尚北道部分地区的疫情重灾区,但其石化产业多集中在远离大邱重灾区的蔚山、丽川和大山等地区,石化产业人员和货物被封锁的概率较低,因此日韩疫情扩散对盘面L对应的基准交割品LLDPE膜料的供应影响短期或较为有限。进口伊朗PE方面,2019年中国进口来自伊朗的PE占比为15.33%,占比绝对数据适中,不过产业界反馈自伊朗进口的PE主要是LDPE和HDPE,标品LLDPE较少,2019年进口占比数据仅为5.96%。另外我们了解到,伊朗库姆地区已成疫情重灾区,但其石化产业多集中在波斯湾区域的马赫沙赫尔石化区和南帕尔斯石化区,石化产业人员和货物被封锁的概率较低,同样伊朗疫情扩散对盘面L对应的基准交割品LLDPE膜料的供应影响短期或较为有限。据ICIS数据显示,2018年伊朗聚乙烯总出口量在308万吨左右,其中79%出口至中国,土耳其为伊朗聚乙烯第二出口国,占伊朗聚乙烯总出口的7%。接近80%的聚乙烯出口到中国,这个占比不可谓不大,我们认为,伊朗政府有较强的动力将聚乙烯、甲醇等化工品继续出口给中国创收外汇。

再来看PP,2019年国内PP的进口依存度为15.94%,且近5年来数据呈下降趋势,国外PP的供应变化短期对我国PP价格的影响较有限且幅度在减弱,且我国进口PP料中大多是专用和高端料,占比达70%,盘面PP对应的交割品拉丝PP较少。具体数据来看,2019年自进口韩国、日本、伊朗的PP占比分别为21%、4%和0%,韩国PP进口占比虽较大,但这些进口料大多为专用以及高端料,普通拉丝料较少。数据显示,韩国聚丙烯总出口在295万吨左右,其中33%出口至中国。

基于上述分析,韩国、日本、伊朗疫情扩散短期对我国PP标品拉丝聚烯烃的供应影响较有限。

3

疫情对聚烯烃需求的影响巨大

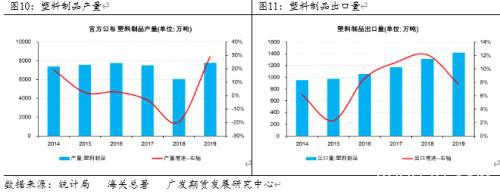

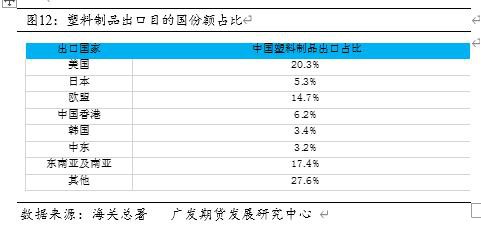

受国内疫情防控的要求,同时为响应国家号召,前期我国居民尽最大可能少出行、少聚会、少聚餐,接下来可能仍有一段时间维持此生活方式,考虑到当前聚烯烃的终端塑料制品已渗透到居民日常生活中,显然这会影响国内市场对终端的塑料制品的需求,根据安迅思观点,称快消品的增长对一次性消费品需求占比较大的聚烯烃树脂来说具有明显支撑正相关关系,故此次疫情大概率导致全民塑料制品需求的同比下滑,另外境外疫情爆发并扩散可能导致塑料制品的出口需求被动同比下滑,如塑料制品主要出口地美国、欧盟等国家受疫情影响订单或下降。假设按照国内疫情基本可在3月底结束,一季度全民大概15天居家自我隔离,隔离时间大概占一季度时间长度约16%,叠加外部出口订单大概率下降,我们测算一季度塑料制品产量同比减20%,按照往年一季度塑料制品产量均值1600万吨,测算国内相应的塑料制品产量同比减少约320万吨,折算PE和PP需求减少量大约为192万吨(折算聚烯烃材质塑料制品占比约6成),占比2019年PE和PP供应量约11.5%。

当然,受疫情防控需要,部分医疗物资可能增加对PE和PP的需求。据截止2月底最新数据统计,中国口罩最大产能大概是每天7300万只。1吨PP纤维料大约可以生产25万个防护口罩,假设疫情严控100天,则需要消耗PP约3万吨。防护服方面,假设全国因疫情增加两百万医护人员,他们需要穿较厚的防护服,人均两件/天,所有防护服均采用PP制备生产,则需要消耗PP约6万吨。此外,1吨PP透明料可生产约50万个医用一次性注射器,即1万吨原料生产50亿个一次性注射器。上述三种产品,在100天里累计消耗的PP原料约10万吨。另外,部分医疗物资如洗手液、消毒液等配套产品包装需求增加,不过据调研了解包装产品的开工率仅占到塑胶产品线的5-30%,当然还有一些一次性聚丙烯塑料餐盒的需求也会增加,假设这些包装盒PP或者PE用量约200g,生产1亿个包装盒需要的聚烯烃用量约20万吨,粗略估计疫情防控期间的医疗物资对聚烯烃需求的增量约30万吨,远少于近192万吨的聚烯烃需求损失量。综合测算,受疫情影响,一季度聚烯烃国内需求净损失约162万吨,同比减少约负增长10%。

如果海外疫情失控,各国政府也逐步重视并采取不同程度的类似于我国限制人群聚集的行政举措,各国人民也主动减少各类经济活动、打击了消费,我们有理由相信本次疫情对全球经济、对居民的收入预期、对终端需求的负面影响将更为巨大。届时我国聚烯烃的需求下滑将远不止160多万吨。而供应端所受的影响并不大,因此供需失衡的情况下,聚烯烃极有可能跟随原油等工业品进入大幅杀跌的状况。建议接下来密切关注疫情的发展以及各国政府的对应举措。

4

后期聚烯烃走势的看法

短期来看,中国疫情基本得到控制,海外疫情尚处爆发扩散期,全球疫情态势仍非常严重,疫情因素带动聚烯烃走弱的趋势尚未迎来拐点,不排除疫情进一步的恶化从而带弱包括聚烯烃在内的化工品市场。我们对于海外政府对疫情的防控能力持保留态度,海外极有可能大面积扩散。届时,为了防止输入型病例的感染,各国可能对于出入境人士进行各种限制,经济扩大的步伐不可避免的的会受到严重影响,市场悲观心态尽显。但是,随着2月28日美联储官员对降息的逐步表态,整体股指和商品大幅杀跌的局面短期迎来了喘息的机会。值得注意的是,1-10年期的美国国债收益率,均出现了15-25BP不等的回落,10年期美国国债收益率甚至已经达到1.13%的历史低位,而且利率曲线倒挂的情况也依然存在。市场对于长达十年的美国经济繁荣是否迎来终结有较大的分歧。毕竟,倘若印钞、降息就能解决所有经济矛盾,那么全球各经济体就不会时不时地发生经济危机。接下来的市场环境仍将是极其复杂。我们认为,只要国外政府不采取封关、宵禁等限制经济活动的举措,疫情对整体经济活动的影响就不至于过于悲观。根据美国疾病与预防控制中心(Centers for Disease Control and Prevention,简称“CDC”最新数据显示,本季度流感到目前为止,美国至少有2200万例流感疾病,21万例住院治疗和1.2万例流感死亡。但美国大流感对美国经济的影响并不明显,GDP增长、就业等问题都表现平稳。因此,疫情在海外能否像中国这般得到高效抑制,市场人士并不乐观,但短期市场交易的可能是美联储的货币政策,中长期来看,对行情起决定意义的还是疫情进展的情况和各国政府的政策(经济增长情况是影响需求的最大权重因素)。

回归到产业逻辑,疫情对聚烯烃国内外供应端的影响暂时较有限,对需求端的影响则较为突出,特别是一季度聚烯烃的需求预计可能减少10%,后期的需求变化仍值得跟踪。毕竟除了疫情因素之外,还有以下几点聚烯烃自身基本面的因素值得考虑:

首先,进入3月份,需求端下游工厂或逐步接近完全复工,L主要下游农膜或逐步进入小旺季,PP的刚性需求亦有望逐步启动,有利库存的去化,需求端的释放或引发前期受疫情恐慌情绪影响的聚烯烃价格低位反弹;

其次,根据上游厂家发布的2020年聚烯烃装置检修计划来看,3月份聚烯烃装置检修或逐步开启,直至进入二季度到达检修高峰,当然不排除上游厂家为支撑市场开启的检修时间提前或者检修周期的延长。据测算,3-5月份PE和PP累计检修损失量占同期供应量约3.6%和2.5%。

最后,受日韩、伊朗等海外疫情的影响,进口货物的船期或较往常延长且通关手续或环比严格,港口库存的累积速度或放缓,考虑PE和PP进口依存度的不同,这可能利好PE或多于PP。

综上,我们认为受疫情恐慌情绪影响,聚烯烃前期跟随式下跌,进入3月份后由于国内需求和检修的刺激,不排除聚烯烃有低位反弹的机会,不过中长期受疫情减少下游需求和新产能装置投放预期,聚烯烃在产能出清前继续往下探底的趋势不变。品种价差方面,如我们前期2020年度策略报告所提,PP供应增速上升与PE供应增速平稳往下的趋势不变,且受疫情因素影响较小,看空PP-L价差的观点不变,仍可择机逢高做空PP-L价差。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/67040.html