摘要: 本周的WTI的低点处于美国页岩油企业的平均盈亏平衡线附近,我们认为接近WTI页岩油盈亏线附近的时候油价处于估值低位。从中长期的角度看,该位置有价值性投资机会。由于美国原油占全球原油产量份额约为13%,跟俄罗斯沙特三足鼎立,对油市的供应影响大,因为如果油价一直低迷,不利于供应的长期释放,所以中长期角度看,页岩油的盈亏线对油价也存在托底效应。上方因为全球疫情对需求的拖累,上方也有压制,经济的脆弱性预计2020油价的重心要比2019年有所下移。中长期维持区间思路,注意波动风险。寻找期权波动交易机会或者从中长期角度考虑的话,寻找场外期权买入虚值看涨机会。

摘要:

本周的WTI的低点处于美国页岩油企业的平均盈亏平衡线附近,我们认为接近WTI页岩油盈亏线附近的时候油价处于估值低位。从中长期的角度看,该位置有价值性投资机会。由于美国原油占全球原油产量份额约为13%,跟俄罗斯沙特三足鼎立,对油市的供应影响大,因为如果油价一直低迷,不利于供应的长期释放,所以中长期角度看,页岩油的盈亏线对油价也存在托底效应。上方因为全球疫情对需求的拖累,上方也有压制,经济的脆弱性预计2020油价的重心要比2019年有所下移。中长期维持区间思路,注意波动风险。寻找期权波动交易机会或者从中长期角度考虑的话,寻找场外期权买入虚值看涨机会。

一

全球风险资产普跌

截至北京时间2月29日18时,中国以外共55个国家和地区报告新冠肺炎累计确诊病例6246例,死亡94例,治愈424例。目前,韩国是除中国外累计确诊病例最多的国家。此外,亚洲的伊朗和日本疫情也较为严重。伊朗是除中国外死亡病例最多的国家。意大利是欧洲疫情最严重的国家。墨西哥、冰岛、摩纳哥均在当地时间28日报告境内出现首例新冠肺炎病例。

受全球疫情蔓延影响,美债3年和3月的利差呈现倒挂状态,并且随着全球疫情在2月24-28日当周蔓延之后,全球恐慌情绪上升,风险资产价格下跌的时候,倒挂幅度加深,2月24日的倒挂32个BP,2月28日为倒挂42个BP。10年国债收益率从1.38%跌至1.13%,创历史新低。

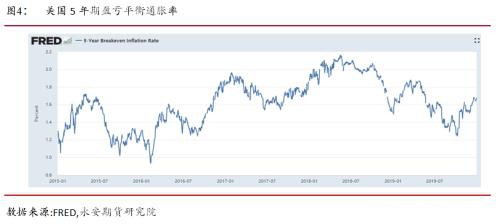

截止到2月29日,5年期和10年期美国通胀保值国债的实际收益率分别为-0.44%和-0.28%。美国通胀保值国债的实际收益率持续处于负值区间,从实际收益率的角度出发可以认为美国经济的前景出现了恶化。

截至2月28日,美国5年期盈亏平衡通胀率为1.33%,截至1月2日,美国5年期盈亏平衡通胀率为1.33%,2月下旬快速下跌,通胀预期大幅消退。

欧美日韩等疫情严重的地区,股市均出现了暴跌。其中欧美股市的周度振幅达到12%左右。受国外疫情拖累,2月28日,表现强势的上证综指也出现了快速的下跌调整。中国疫情爆发的时候美股反映不明显,但是从海外疫情开始大规模蔓延以后,美股开始快速下跌。全球多个重要国家受疫情影响使得市场恐慌情绪升级,担心全球经济受挫,交易总需求放缓。

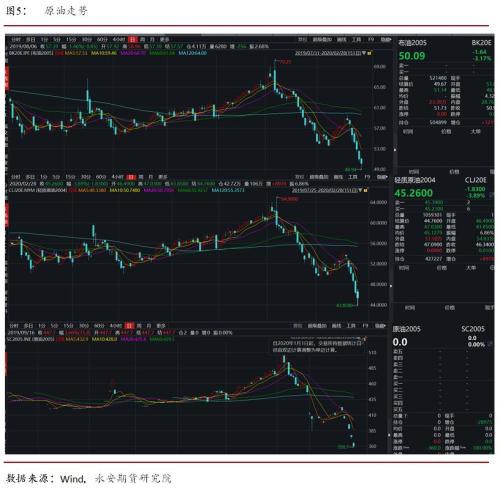

原油也不例外,价格展开了快速下跌,截至2月28日,WTI主力最低跌至43.85美元/桶,周度振幅为16.44% BRENT主力最低跌至48.95美元/桶,周度振幅为14.39%, SC周度振幅为11.85%。2月初中国疫情蔓延的时候,油市下跌了10美元/桶左右,随着中国疫情的缓和以及中国政府的财政货币政策刺激,油市进行了展开了反弹。但是在2月下旬,随着全球疫情的蔓延,避险情绪骤起,原油又跌了10美元/桶左右。

各国为阻断疫情而采取的隔离以及其他强制性的措施预计会损害经济,所带来的连锁反应预计会影响到全球的供应链体系。随着全球资产的价格不断下跌正在将这些悲观预期不断交易进去,市场接受因为疫情影响对全球经济的拖累。

短期需要观察避险情绪何时能释放完毕。

下一阶段就需要观察各国政府是否会开始进行货币和/或财政政策的刺激,届时有价值的风险资产价格预计会展开阶段性反弹。

二

全球原油供需情况

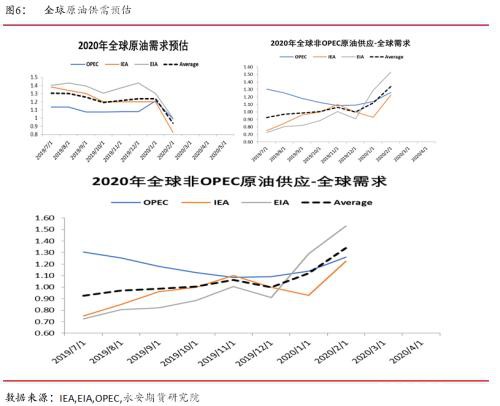

由于三大机构出报告周期在中国疫情发生后和全球疫情发生前,所以针对中国的疫情,三大机构2月份出具的报告下调2020年全球原油的需求,平均下调量为30万桶/日。EIA 下修 30万桶/日至 101 万桶/日,OPEC 下修 23 万桶/日至 99 万桶/日,IEA 下修36.5万桶/日至 82.5 万桶/日。需求下调量基本上跟报告前市场大部分预期一致。但是全球疫情的蔓延,并没有考虑进去,不过市场已经在交易了,关注下月报告的调整实际情况。

2020年非OPEC的原油供应量也分别进行了下调,其中OPEC下调10万桶/日至225万桶/日,IEA下调10万桶/日至205万桶/日,EIA下调6万桶/日至253万桶/日。

总体情况仍然是2020年 全球非OPEC原油供应增量大于全球原油需求增量,OPEC预估为大于126万桶/日,IEA预估为大于123万桶/日,EIA预估为大于153万桶/日。三大机构平均预估为大于134万桶/日,需要OPEC减产来缓解油市的供应压力。

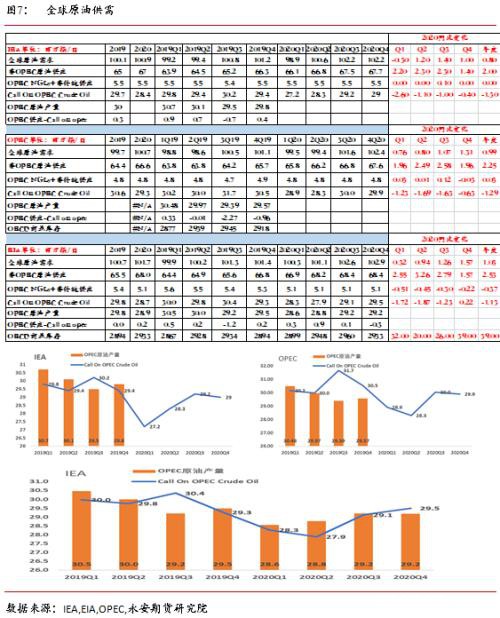

CALL ON OPEC的量预期情况为:IEA预估为2002年全年平均为2840万桶/日,受疫情影响,一季度需求量为2720万桶/日,同比下降260万桶/日。OPEC预估为全年平均为2930万桶/日,受疫情影响,一季度需求量为2890万桶/日,同比下降123万桶/日。EIA预估为全年平均为2890万桶/日,受疫情影响,一季度需求量为2860万桶/日,同比下降172万桶/日。三大机构对一季度OPEC原油的需求量预估范围为2720-2890万桶/日的区间内,平均为2820万桶/日。

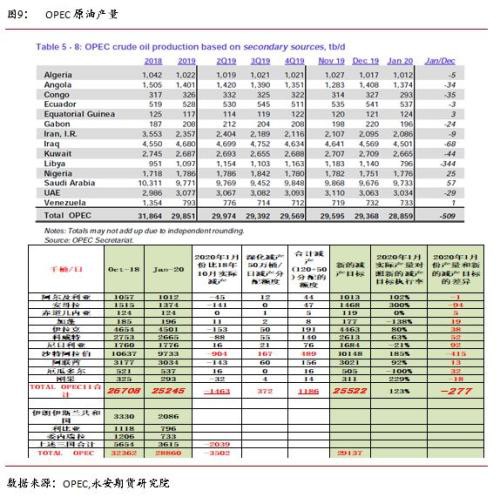

OPEC1月份的产量根据OPEC月报显示为2885万桶/日,比对三大机构1季度CALL ON OPEC的产量分别多出来-5万桶/日、55万桶/日、166万桶/日,比对三大机构平均值多出来65万桶/日。

其中预估供应最过剩的IEA的预计情况为1季度多出来166万桶/日,二季度多出来56万桶/日,这还没有考虑全球疫情蔓延对需求的影响。所以1-2季度需要OPEC深化减产。

OPEC完成170万桶的减产目标。但是由于全球疫情的蔓延,仍然需要OPEC继续进行减产。中国疫情发生的时候,市场一直再讨论期待OPEC再继续深化减产60万桶/日的量,而随着疫情的全球蔓延,预计对OPEC的减产量要比上述预期再进一步减产。如果OPEC在3月份的会议上能采取行动,预计油价会阶段性企稳发弹,然后再看利比亚的供应演变情况。

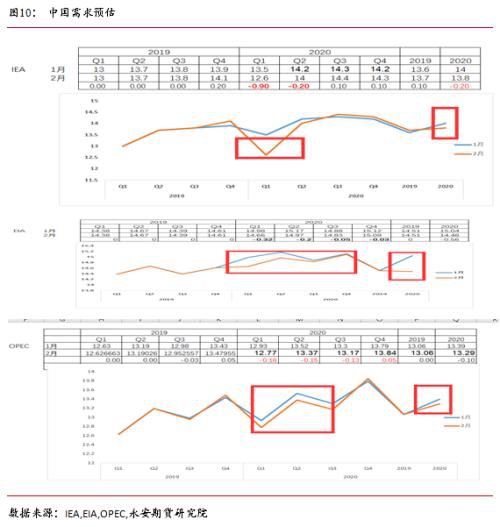

对于中国需求情况看,三大机构均对2020年的中国需求进行了下调,三大机构对全年需求平均下调了29万桶/日。

IEA对1季度和2季度需求进行了下调,分别环比下调90万桶/日和20万桶/日,三季度和四季度需求均上调10万桶/日,全年平均下调20万桶/日。

EIA对四个季度的需求均进行了下调,分别下调32万桶/日和20万桶/日,5万桶/日和3万桶/日,全年中国需求下调了56万桶/日。

OPEC对前三个季度的需求均进行了下调,分别下调16万桶/日和15万桶/日,13万桶/日和,四季度上调了5万桶/日,全年中国需求下调了10万桶/日。

在中国疫情爆发的时间端从1月下旬到2月上旬,covid19对油价的影响非常明显,布伦特原油价格下跌了约10美元/桶,跌幅20%,跌至55美元/桶以下。

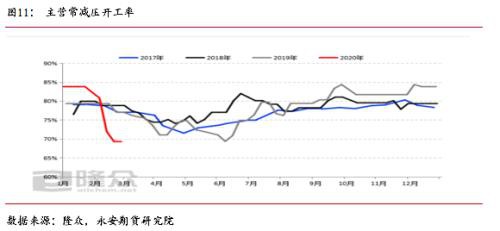

由于疫情的影响,企业开工率处于低位,2020年2月底中国主营炼厂开工率为72.88%,较上月下跌10.96%。

截至2020年2月27日,山东地炼常减压开工率为38.80%,环比上涨3.22%,同比下跌41.75%。

四

中国原油和成品油供需情况

由于Covid-19的影响,IEA对中国原油1季度的需求同比下调了40万桶/日,这是10多年来首次的季节性下调,二、三、四季度分别同比增加30万桶日,60万桶日和20万桶/日,全年需求放在1380万桶/日,比2019年仅仅多出10万桶/日的需求增量。2003年SARS时期,中国的石油需求为每日570万桶,到2019年增长了一倍多,达到每日1370万桶(占全球总需求量的14%)。去年中国占全球石油需求增长的逾四分之三。中国能源需求约五分之一来自石油,主要用于交通运输,化学工业、制造业等领域。中国原油需求快速增长,来自炼厂产能扩张,中国原油需求九成以上用于炼厂加工。原油需求主要集中于沿海区域,原油进口依赖度增至七成以上。中国成品油需求增速放缓,汽柴需求双双下滑,出口压力增大。

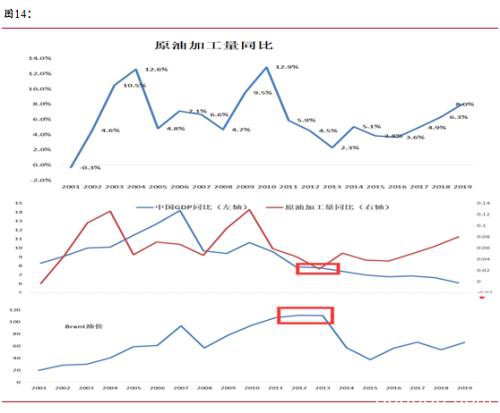

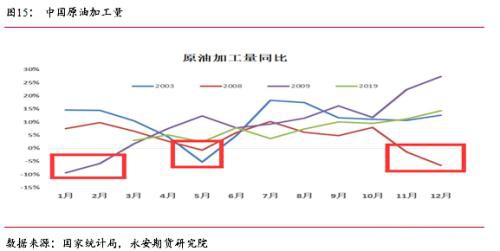

从中国原油加工量年度同比情况看,随着炼厂产能的扩张,原油加工量2016年之后逐年攀升。2018年同比增加6.3%,2019年同比增加8%。在2002年末-2003年上半年的发生Sars疫情,不过全年原油加工量仍同比增加10.5%,主要得益于全球经济缓慢复苏,中国处于原油需求爆发期。2008年金融危机期间,原油加工量同比放缓至4.7%。2013年,我国的原油加工量同比增加了2.3%,虽然原油加工量依旧呈现连年递增的态势,但2013年增速为近7年来的最低值。主要因为2008年全球金融危机爆发以后,我国的GDP依旧保持了4年的高速增长,但在2010年我国GDP增速达到了金融危机后的最高值后,开始进入了快速的降温通道。同时2011-2013年间稳定在90-120美元/桶的高位区间,对需求也形成了抑制。

从中国原油加工量月度同比情况看, 2003年5月份原油月度同比为-5%,加工量同比下降100万吨。发生金融危机的2008年5月份、11月、12月原油月度需求分别同比下降1%,1%和5%,同比变化量为+40万吨,-252万吨和9万吨。2009年1-2月份同比下降9%和6%,绝对量变化为+2万吨,+357万吨。

发达经济体的炼油装置开工率或产能利用率通常在80%-85%,目前我国炼油装置的平均产能利用率约73%左右,与世界平均水平还有10个百分点的差距,与美国这两年的开工率相差更大,达到约18个百分点。

据中国石油(行情601857,诊股)经济技术研究院发布的《2018年国内外油气行业发展报告》,2018年,原油一次加工能力净增2225万吨,总炼能增至8.31亿吨/年。而当年原油加工量仅为6.06亿吨,即产能利用率为72.9%。国内炼油能力至少过剩0.9亿吨/年。据中国石油经济技术研究院预测,2019年,全国原油一次加工能力将净增3200万吨,过剩能力将达到1.2亿吨/年。预计根据国内现有项目规划,集中扩能预计将持续至2023年,届时我国炼油能力将达近10亿吨/年。预计2020-21年,如果考虑到未来两年持续或有约500万吨/年的落后产能淘汰,每年实际净增产能约1,500万吨/年。如果不发生疫情的话,中国炼厂持续的扩张对全球原油需求是个有利于的支撑。由于2020的疫情因素,后续需要关注炼厂产能实际增加情况对全球原油需求的影响。

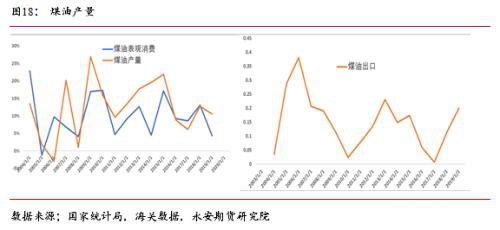

成品油主要分为汽油、柴油、煤油。近几年随着中国炼油产能的扩张,国内成品油呈现供大于求的状态。中国成品油需求主要集中交通运输及工业制造等领域,其中汽柴合计占比约七成。

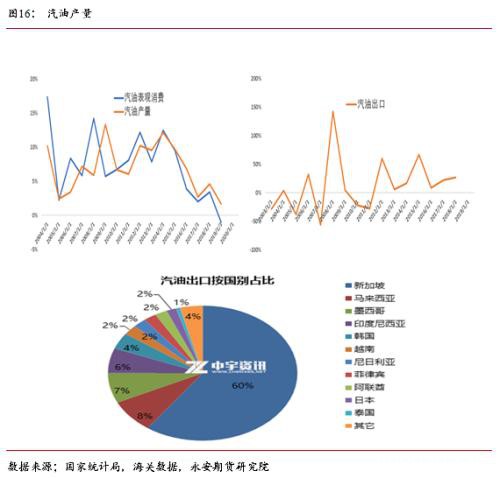

其中汽油是汽车发动机专用燃料,主要用作汽车、摩托车、快艇、直升机、农林用飞机的燃料。汽油需求约七成来自于交通运输及居民出行需求。

2019年,中国汽油产量为1.41亿吨,进口为33万吨,出口为1637万吨,表观消费为1.25亿吨,表观消费同比下降1%。由于中国炼厂的扩张,汽油出口增速上升,2019年出口增速同比增加27%。从月度情况看,2019年汽油表观消费月均为1040万吨,产量月均为1179万吨,出口月均为136万吨。我国的汽油出口到的国家和地区相对集中,主要集中在亚太地区,主要是新加坡、印尼和马来西亚等东南亚国家以及墨西哥。中国是新加坡的主要汽油供应国,18年出口至新加坡的数量占总出口量6成左右,出口量接近860万吨,约合15-20万桶/天。

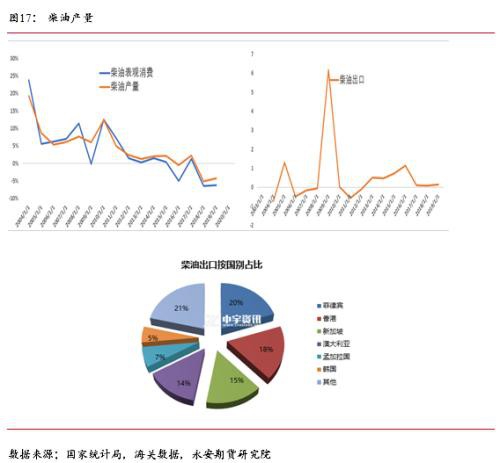

柴油分为车用柴油和普通柴油,车用柴油最重要的用途是用于柴油发动机车辆。普通柴油多用于厂矿机械、建筑工程、船舶等用途。汽油需求消费属性较高,柴油需求工业属性更强。早期柴油在交通运输、工业制造、农林渔牧、建筑、采掘等多领域均有应用;近年来工业需求回落,交通需求比例逐渐增加占据主导。

2019年,中国柴油产量为1.41亿吨,进口为119万吨,出口为2138万吨,表观消费为1.46亿吨,表观消费同比下降6%。由于中国炼厂的扩张,柴油出口增速上升,2019年出口增速同比增加68%。从月度情况看,2019年柴油表观消费月月均为1040万吨,产量月均为1213万吨,出口月均为178万吨。

我们柴油出口国家相对多样化,柴油出口目的地主要集中在东南亚国家、澳大利亚和我国香港。随着柴油品质的提升,我国对孟加拉、菲律宾、斯里兰卡、越南和缅甸的出口均出现不同程度的巨幅增加。我国柴油出口国家前几位占比相对平衡,占比分别在5%-21%之间。

煤油主要分为航空煤油、灯用煤油以及其他煤油,在中国主要指航空煤油,用作航空涡轮喷气发动机的燃料。2019年,中国煤油产量为5272万吨,进口为366万吨,出口为1761万吨,表观消费为3878万吨,表观消费同比增加4%。2019年出口增速同比增加20%。从月度情况看,2019年汽油表观消费月月均为325万吨,产量月均为447万吨,出口月均为146万吨。居民人均收入及航空出行里程增加推动航煤需求快速增长。中国煤油供需结构较为单一。需求来自航空油料。

五

其他国家对原油的需求量

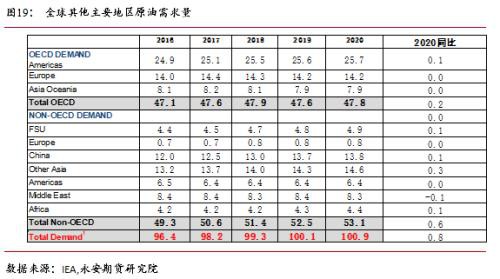

目前由于全球疫情再起,对全球需求存在打击。从IEA 的报告来看,美洲欧洲和除中国外的其他亚太地区原油2020年消费量预计合计为8450万桶,占全球原油需求的84%,IEA此前报告预计上述地区2020年需求同比增加50万桶/日,因此在疫情蔓延之时,后续要重点关注市场对需求调整的预期。

目前从疫情严重的国家看,日本需求在364万桶/日,印度需求为514万桶/日, 沙特需求为314万桶/日,韩国需求为192万桶/日,伊朗需求为194万桶/日,欧洲五国( 法国德国西班牙意大利和英国)需求为810万桶/日) .1月份的报告中,针对下述主要需求国(占全球需求量近7成的国家),IEA1月份环比下调全年需求90万桶/日。对中国需求进行了下调24万桶/日,但是对近期疫情爆发的国家并没有进行大幅度的调整。所以油价在近期疫情蔓延至全球之后,继续交易需求的下降。

中国疫情的发展,使得Brent主力油价从1月20日到2月10日下跌了12美元/桶左右(按照结算价算),当时市场大部分对中国预期的下调放在30万桶/日附近。2月20日截至到2月28日,Brent主力油价又跌了近10美元/桶,如果按照中国疫情对需求的交易影响量估算的话,预计市场又打进去的需求下调预期接近30万桶/日。

六

美国页岩油盈亏线

美国页岩油的盈亏平衡线平均价格在44左右,较大的盈亏价格比如bakken和nibrara地区在50-53美元/桶,占比约20%左右的产量份额。从中长期角度看,由于美国原油占全球原油产量份额约为13%,跟俄罗斯沙特三足鼎立,对油市的供应影响大,因为如果油价一直低迷,不利于供应的长期释放,中长期角度看,页岩油的盈亏线对油价也存在托底效应。

七

调研背景

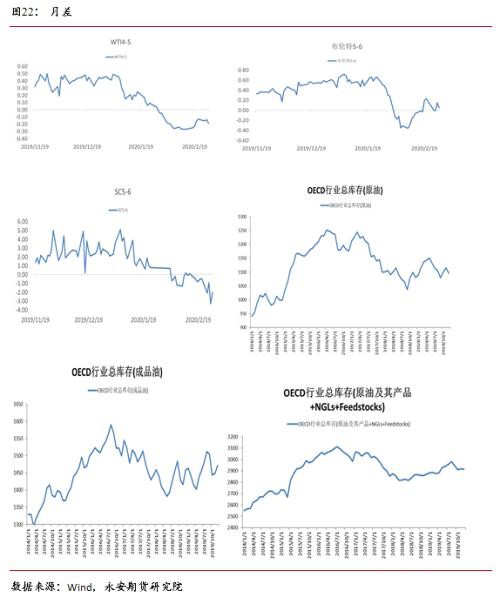

截至2月28日, WTI2004-2005和SC2005-2006的处于负价差状态,BRENT2005-2006原油的月差接近平水。根据IEA的库存数据看,截至19年12月份,OECD原油的库存环比下降,比16年的水平底。成品油的库存在回升,不过也比16年的库存水平低。

八

利比亚和委内瑞拉的不确定性

OPEC月报显示利比亚原油1月产量为79万桶/日。1月下旬利比亚发生冲突事件,使得原油供应中断,目前产量集波动在10-20万桶/日的区间内。

委内瑞拉从2019年开始被美国制裁,但是从去年9月份开始其产量和出口就有所回升,因为一些未被制裁的俄罗斯石油公司的子公司在帮忙运输石油。最近美国宣称要开始加大对其制裁力度,如果按照伊朗的制裁力度来看,OPEC月报显示委内瑞拉原油1月产量为73万桶/日,短期制裁委内瑞拉对油市供应有影响,不过科威特和沙特得中立区在恢复产油,中长期有利于弥补委内瑞拉原油产量。

九

总结

2月下旬从海外疫情开始大规模蔓延以后,美股开始快速下跌。全球多个重要国家受疫情影响使得市场恐慌情绪升级,担心全球经济受挫,交易总需求放缓。各国为阻断疫情而采取的隔离以及其他强制性的措施预计会损害经济,所带来的连锁反应预计会影响到全球的供应链体系。随着全球资产的价格不断下跌正在将这些悲观预期不断交易进去。不过经济切实受到影响,尚不确定实体经济信用风险如何释放,也是后期影响资产价格的不可忽视的因素。

短期需要关注市场风险偏好的情况,避险情绪何时释放完毕。下一阶段需要观察各国政府是否会开始进行货币和/或财政政策的刺激,如果经过一段时间,风险情绪释放完毕之后,届时有价值的风险资产价格阶段性预计会触底展开反弹。考虑到经济的脆弱性,反弹持续性不确定甚至之后还要震荡偏弱,需要观察经济具体情况决定。

中国以外地区的疫情发展继续恶化,市场担心恐将影响全球的经济前景,使原油的需求受到打击。市场在进行原油需求的预期的下调。opec会议关注减产协议的结果对油价的指引。如果opec减产60-100万桶/量,预计油价brent主力要先反弹回到50-60的区间内。但是经济的脆弱性,预计油价不稳,油价反弹持续性不确定,甚至要注意波动加剧以及反复的风险。避险情绪的释放和OPEC减产是短期油价企稳的提振因素,长期的筑底行为或仍需要反复。

近期WTI的低点处于美国页岩油企业的平均盈亏平衡线附近,我们认为接近WTI页岩油盈亏线附近的时候油价处于估值低位。从中长期的角度看,该位置有价值性投资机会。由于美国原油占全球原油产量份额约为13%,跟俄罗斯沙特三足鼎立,对油市的供应影响大,因为如果油价一直低迷,不利于供应的长期释放,所以中长期角度看,页岩油的盈亏线对油价也存在托底效应。

从中长期看,美国原油的盈亏线给予油价下方一定的支撑,并且地缘政治不稳定和OPEC减产存在,油价下方有支撑,上方因为全球疫情对需求的拖累,上方也有压制,经济的脆弱性预计2020油价的重心要比2019年有所下移。中长期维持区间思路,注意波动风险。寻找期权波动交易机会或者等待油价底部企稳进行场外期权买入虚值看涨机会。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/67597.html