新冠肺炎疫情爆发前,美国零售数据已经出现走弱的明显迹象,随着疫情和原油价格战的影响,美国需求端各分项将会继续大幅回落。表现强劲的供给端对于市场的影响有限,并且难以持续。随着新冠肺炎疫情扰乱制造业供应链,供给端各分项将会大幅下降。已经滞后的供需数据已经无法与现阶段的经济表现相匹配,对于当前市场亦无任何的支撑,故本次数据对市场指导性的价值相对较小。

新冠肺炎疫情爆发前,美国零售数据已经出现走弱的明显迹象,随着疫情和原油价格战的影响,美国需求端各分项将会继续大幅回落。表现强劲的供给端对于市场的影响有限,并且难以持续。随着新冠肺炎疫情扰乱制造业供应链,供给端各分项将会大幅下降。已经滞后的供需数据已经无法与现阶段的经济表现相匹配,对于当前市场亦无任何的支撑,故本次数据对市场指导性的价值相对较小。

疫情以及石油价格战对美国经济已经出现实质性影响,直接冲击服务业,扰乱制造业等供应链,实体经济受到实质性打击,“闭关锁关”政策亦使国际贸易陷入停滞,美国失业率可能会大幅上升。在此背景下,我们预计美国一季度GDP增速预期可能降至零,第二季度经济将出现萎缩,2020年全年GDP增速仅为0.4%-0.5%。

资产配置方面,疫情和原油价格战持续打击大类资产,包括黄金亦受到较大出冲击,金融市场抛售导致混乱,故现阶段依然是现金为王的关键阶段。

避险资产方面,黄金当下没有显著方向,从长线来看1500美元或许是很好的长线配置价格,当然也不排除重返1400美元再反弹的可能,建议逢低建仓。作为核心避险资产的美债,其避险属性表现最为稳定,亦有进一步上涨的趋势,可继续逢低买入。对于美元而言,流动性危机使得美元持续上涨,非经济表现强劲支撑的上涨,故本轮上涨是难以持续的,美国经济将会陷入衰退,一旦市场恢复信心,美元将遭遇抛售,适合逢高做空。有色金属板块,疫情全球蔓延已经对电子产业链产生实质性冲击,故与电子产业链相关的有色金属板块将会继续偏弱运行。能化板块,原油价格战拖累整个能化板块,原油价格战暂无好转的迹象,在需求端愈发疲弱的背景下,原油价格将会继续偏弱运行,易跌难张。短期内,暂不建议抄底原油和有色产品,应该持有现金,以待行情明确再逐步建仓。

详细解读

一、美国2月供需数据分析

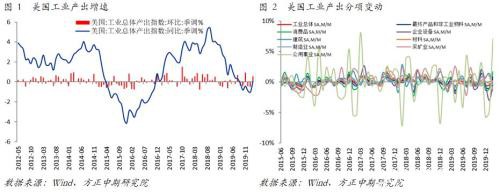

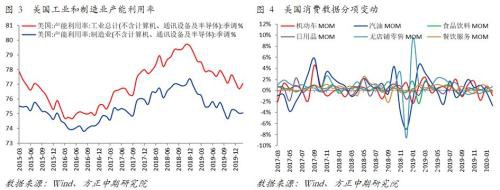

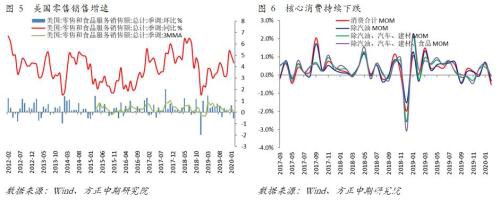

美国2月供需数据公布,这是新型冠状病毒疫情爆发前的最后一轮数据。美国2月零售销售月率录得-0.5%,不及0.2%的预期值和0.6%(由0.3%上修为0.6%)的前值;核心零售销售月率录得-0.4%,不及0.2%的预期值和0.6%的前值;零售销售同比录得4.35%,远不及上修的4.93%的前值,同比大幅回落。供给端,美国2月工业产出环比为0.6%,高于0.4%的预期和-0.5%的前值,工业产出指数同比录得0.04的正增长,产出端有回暖的迹象,制造业产出月率方面录得0.1的正增长,虽不及0.3%的预期值,但是高于-0.25的前值;2月产能利用率录得77%,不及77.1%的预期值,略高于76.6的前值。在新冠肺炎疫情爆发前,美国零售数据已经出现走弱的迹象,而工业产出在长期处于衰退状态后出现小幅回暖,但是这些已经滞后的数据已经无法与现阶段的经济表现相匹配,对于当前市场亦无任何的支撑,故本次数据对市场指导性的价值相对较小。

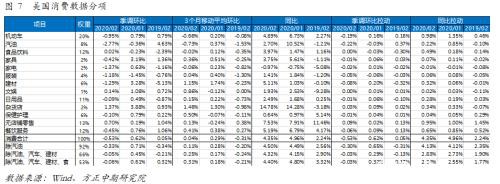

需求端分项来看,除无店铺零售项表现强劲拉动零售销售为,其他各分项均出现不同程度的回落,特别是汽油、家具以及建材等,回落程度较大,成为拖累2月零售销售的核心因素。在新冠肺炎疫情爆发前,美国零售数据已经出现走弱的明显迹象, 随着新冠肺炎疫情和原油价格战的影响,美国需求端各分项将会继续大幅回落,特别是汽油、机动车、餐饮以及娱乐等项,当然日用品和医疗保健等项因为疫情影响出现抢购而走高,但是难以避免汽油、机动车等项的拖累,故需求端将会继续大幅走弱,拖累美国经济。

供给端分项来看,虽然企业设备和建筑依然处于负增长,但是负增长幅度大幅下降,除了采矿业外的其他各项均呈现出不同程度的回暖,特别是公用事业和消费品。采矿业表现相对较差,录得1.51%的负增长,在一定程度上阻碍了工业生产指数的进一步上涨。然而表现强劲的供给端对于市场的影响有限,并且难以持续。随着新冠肺炎疫情扰乱制造业供应链,对于美国工业各分项影响将会是非常显著的,故供给端各分项将会大幅下降,亦会拖累美国经济。产能利用率虽有所上涨,但是依然偏弱,会将继续走弱,依然说明在运转发挥生产作用的实际生产能力持续下降,设备闲置过多,表明企业去库存的周期继续,产出端增长动能持续不足。

二、美国供需表现总结及展望

在新冠肺炎疫情爆发前,美国零售数据已经出现走弱的明显迹象, 随着新冠肺炎疫情和原油价格战的影响,美国需求端各分项将会继续大幅回落。表现强劲的供给端对于市场的影响有限,并且难以持续。随着新冠肺炎疫情扰乱制造业供应链,对于美国工业各分项影响将会是非常显著的,故供给端各分项将会大幅下降,亦会拖累美国经济。在新冠肺炎疫情爆发前,美国零售数据已经出现走弱的迹象,而工业产出在长期处于衰退状态后出现小幅回暖,但是这些已经滞后的数据已经无法与现阶段的经济表现相匹配,对于当前市场亦无任何的支撑,故本次数据对市场指导性的价值相对较小。

三、美政府和美联储继续采取积极的财政政策和货币政策

新冠病毒疫情在全球蔓延程度不断加剧,各国政府采取“封城”、“封国”等措施以因对新型冠状病毒的蔓延,不仅旅游业、交通业、酒店业以及娱乐等服务业受到直接冲击,制造业整个供应链的健康运行亦难以实现,实体经济已经受到实质性冲击。美国经济已经受到实质性影响,特朗普政府宣布国家进入紧急状态,并采取积极的财政政策和货币政策以应对疫情影响。

财政政策方面,据悉特朗普政府正在考虑一项规模高达1.2万亿美元的经济刺激方案,包括两周内直接向每个美国人派现至少1,000美元。美国财长姆努钦警告称,若不采取行动,疫情或导致20%的失业率;他提议,4月底之前派出2500亿美元的支票,如果美国仍处于国家紧急状态,将在四周后再寄出总额5000亿美元的支票。同时,美国财政部将报税截止日期从4月15日推迟90天。

货币政策方面,继美联储两次紧急大幅降息,使得联邦基准利率降至0,以及美联储推出7000亿的量化宽松政策后,美联储继续大放水。纽约联储本周将每天通过隔夜回购操作提供一万亿美元,将在上午和下午的隔夜回购操作中分别提供5000亿美元,美联储表示,将通过建立商业票据融资机制,以支持信贷流向家庭和企业,这是美联储在2008年危机期间使用的一种工具,说明流动性危机已经很严重。美联储还表示,正在建立一级交易商信贷便利机制。该机制将于3月20日起可使用,到期时间最长90天;美联储据悉将考虑放松银行杠杆及会计规则。金融市场陷入前所未有的危机中,美国政府和美联储亦开展前所未有的经济刺激措施,美元需求继续增加,这些措施均推升了流动性最强的美元。另外,3个月美元伦敦银行同业拆息(LIBOR)创十多年来最大涨幅,暗示央行动未奏效,投资者获取美元依然困难重重,我们认为美国流动性危机依然较为严重,美政府和美联储的政策暂时难以根本改变这一困境。

四、美国经济展望及资产配置

新冠肺炎疫情以及石油价格战对美国经济已经出现实质性影响,直接冲击服务业,扰乱制造业等供应链,实体经济受到实质性打击,“闭关锁关”政策亦使国际贸易陷入停滞,美国失业率可能会大幅上升,在此背景下,我们预计美国一季度GDP增速预期可能降至零,第二季度经济将出现萎缩,2020年全年GDP增速仅为0.4%-0.5%。

资产配置方面,现阶段疫情和原油价格战持续打击大类资产,包括黄金亦受到较大出冲击,金融市场抛售导致混乱,故现阶段依然是现金为王的关键阶段。当前阶段下,避险资产方面,黄金当下没有显著方向,短线多空逻辑混乱,从长线来看1500美元或许是很好的长线配置价格,不过按照当下的市场波动也不排除重返1400美元再弹上来的可能,建议逢低建仓。作为核心避险资产的美债,其避险属性表现最为稳定,亦有进一步上涨的趋势,可以继续逢低买入。对于美元而言,流动性危机使得美元持续上涨,已经接近100整数关,这是流动性危机引发的上涨,非经济表现强劲支撑的上涨,故本轮上涨时难以持续的,美国经济将会陷入衰退,一旦市场恢复信心,美元将遭遇抛售,适合逢高做空。有色金属板块,新冠肺炎疫情全球蔓延已经对电子产业链产生实质性冲击,故与电子产业链相关的有色金属板块将会继续偏弱运行,特别是铜锡铝铅锌将会继续弱势运行。能化板块,原油价格战拖累整个能化板块,原油价格战暂无好转的迹象,在需求端愈发疲弱的背景下,原油价格将会继续偏弱运行,易跌难张。金融衍生品板块,我们继续看多国债期货,股指期货则会跟随大盘波动较大,偏弱运行。短期内,暂不建议抄底原油和有色产品,应该持有现金,以待行情明确再逐步建仓。美股等风险资产大幅波动,大涨大跌,但是整体继续偏弱运行,故谨慎配置美股等风险资产。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/72279.html