核心观点: 黑色系作为以国内供需为主的品种,在基本面没有超预期好转的基础上预计仍将由情绪和资金主导。随着需求的持续恢复,螺纹钢总库存有望在本周迎来去化拐点。从成本支撑的角度来看,预计螺纹钢价格将在3200-3600元左右运行。

核心观点:

黑色系作为以国内供需为主的品种,在基本面没有超预期好转的基础上预计仍将由情绪和资金主导。随着需求的持续恢复,螺纹钢总库存有望在本周迎来去化拐点。从成本支撑的角度来看,预计螺纹钢价格将在3200-3600元左右运行。

乐观的市场情绪及预期依然是黑色系交易的核心。乐观的核心在于对国内经济恢复加速以及逆周期调节举措的期待。在市场的乐观预期不发生根本变化的情况下,无论是天量库存的压力还是资金端的掣肘,都很难成为做空螺纹的主驱动逻辑。

需求跟踪:预计3月中下旬将是下游复工加速的时期。从人员返工的角度看,随着3月中下旬集中返工节点的到来,钢材下游需求占比较大的房建、基建等工地的施工进度有望迎来明显增长。从行业同步跟踪数据来看,3月初以来需求恢复开始加速,上周磨机开工率环增11个pct至25%,日度建材成交也突破20万吨,基本恢复至去年同期水平,预计本周需求恢复仍将迎来加速过程。

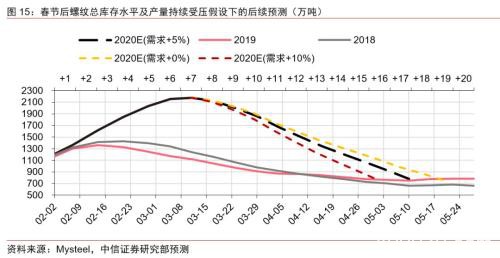

库存推演:预计本周将出现螺纹总库存拐点,但高库存压力将持续伴随05合约。需求端预计在4月初迎来节后的阶段性高点,按照+0%/+5%/+10%的增速进行弹性测算对应422/443/464万吨。供应端按照产量释放及产量持续受限两种情况分析:

1)产量释放:以短流程盈利状况作为参考基准,螺纹周产量有望在5月恢复到360万吨左右,乐观预计下螺纹总库存将在6月去化至去年同期水平。

2)产量持续受限:在周度产量比去年同期低100万吨左右的假设下,乐观预期在5月中上旬、悲观预期在5月下旬后能见到库存去化到去年同期水平。

区间判断:从成本支撑的角度判断,预计螺纹钢价格运行区间为3200-3600元左右。随着废钢加工基地复工的推进以及商家惜售状况的缓解,废钢供应有望在4月得到全面恢复。本周在钢价驱动下短流程亏损已缩窄到100元以内,在目前到货持续上行的状态下,预计本周废钢日耗也将迎来明显提升。考虑到目前钢厂废钢库存不足去年同期60%,短期废钢价格维持强势的可能性较大。从成本支撑的维度来看,螺纹钢价格区间仍然锚定长流程成本以及短流程成本,预计将在3200-3600元的区间内运行。

风险因素:国内需求复苏不及预期,废钢供应恢复超预期。

投资建议:在海外疫情持续发酵的背景下,黑色系作为国内定价的品种预计短期内仍具备较强韧性,普钢板块建议关注低估值的南方长材钢企如三钢闽光(行情002110,诊股)、方大特钢(行情600507,诊股)。特钢相对而言受疫情冲击影响较小,建议关注久立特材(行情002318,诊股)。

螺纹走势缘何如此强势?

黑色系盘面走势继续由市场情绪与预期引领。节后开盘以来,黑色系盘面一直在演绎现实与预期的博弈。从目前的情况来看,市场情绪及预期依然是市场交易的核心。上周在海外疫情持续发酵及原油价格暴跌带来全球资产系统性调整之后,我国的风险资产走势明显偏强,重心聚焦于国内的黑色系期货也不例外,在上周一尾盘即领先其他大宗品种走出独立行情,并且这一强势的走势正在延续。

乐观的核心在于对国内经济恢复加速以及逆周期调节举措的期待。国内品种的强势走势,反映的是市场对于我国疫情控制取得卓越成效的认可,更是对于国内经济恢复加速以及推出相应的逆周期调节举措的浓烈预期。在市场的乐观预期不发生根本变化的情况下,无论是天量库存的压力还是资金端的掣肘,都很难成为做空螺纹的主驱动逻辑。

需求跟踪,预计3月中下旬将是下游复工加速的时期

结合国内疫情的进展以及相关政策的颁布节奏,我们在2月初提出预计3月中下旬将是验证需求恢复节奏的关键节点的结论。从我们建立的多维度复工跟踪体系来看,目前国内经济整体恢复已明显加速,下面我们主要探讨与黑色系密切相关的几个复工环节。

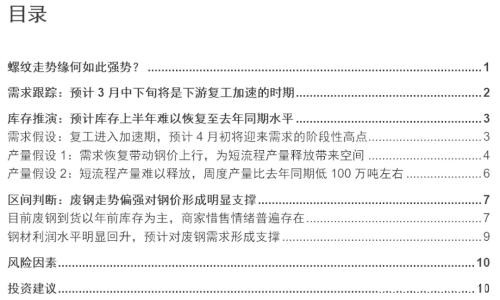

人员返工潮于2月下旬开始,预计3月中下旬将是集中返工的节点。对钢材的下游需求而言,最主要的几个环节是房建、基建等工程项目以及机械、汽车、家电等制造业。其中房建、基建对于人员返工的依赖程度相对更高。我们用一线城市迁入指数和一线城市拥堵指数来表征人员的返工情况。随着疫情的好转以及人们在家中的自我隔离已告一段落,从2月下旬开始,人员的返工迎来了一波明显的增长。进入3月中旬,预计人员返程的进度将进一步加速,房建、基建等工地的施工进度有望迎来明显增长。

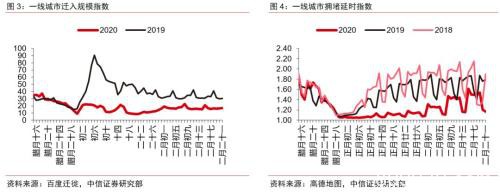

从建材成交和粉磨开工率两个维度刻画,钢材下游需求恢复速率持续加速。从春节后7周的数据来看,建材成交以及粉磨开工率均从节后第5周开始明显恢复。而从日度高频数据来看,上周建材成交已经恢复至17万吨。据Mysteel调研数据,目前建筑业复工比例在60%左右。下游用钢需求持续回暖,预计本周需求恢复仍将迎来加速过程。

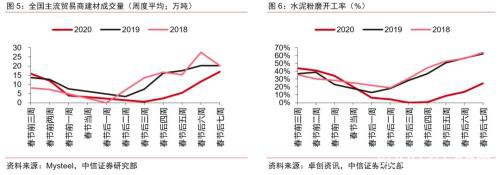

物流也是前期造成厂库大幅度挤压的一大因素,目前已基本恢复至正常水平。从2月17日(正月廿四)免高速费开始,国内物流资源的恢复开始明显加速。对钢厂而言,2月初由于物流资源紧缺导致成材大量压库的现象,也得到了明显缓解。从上周的情况来看,全国整车物流水平已经恢复到去年的71.6%,而从螺纹的库存累积结构来看,也是社库的累库速率要明显更高。

库存推演:预计库存上半年难以恢复至去年同期水平

需求假设:复工进入加速期,预计4月初将迎来需求的阶段性高点

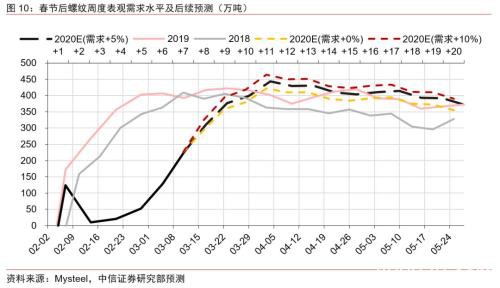

往年需求从节后第2周开始恢复,并在节后第8周左右达到阶段高点。复盘近2年春节之后的表观需求恢复情况可以发现,春节后第1周的表观需求往往为负,从节后第2周的开始恢复,节后第3周随着元宵节后的全面返工需求进一步恢复,在节后第8周左右迎来表观需求的阶段高点,对应阳历的4月中下旬左右,近两年的表观需求峰值都在400万吨的水平左右。

今年春节后6周的累计螺纹表观消费量大致与往年前3周的水平相当。今年由于受到疫情影响,钢材下游需求恢复进展缓慢,节后第6周的表观需求仅恢复到128万吨,最近1个月时间的表观消费总量为210万吨,这一水平甚至略低于往年节后第3周单周的恢复情况。从目前的复工情况来看,螺纹的主要下游房建和基建项目复工率约在4成左右,乐观预计恢复往年正常的施工强度可能需要到3月底或4月初。

复工持续加速的背景下,需求阶段高点有望在4月初出现。按照悲观、中性、乐观三种情形从农历尺度进行需求弹性预测,在需求的加速恢复下,预计今年节后的螺纹表观消费阶段高点将在4月初出现,按需求高点同比+0%/+5%/+10%计算,分别对应422万吨/443万吨/464万吨,后续则按照往年季节性变化进行预测。

产量假设1:需求恢复带动钢价上行,为短流程产量释放带来空间

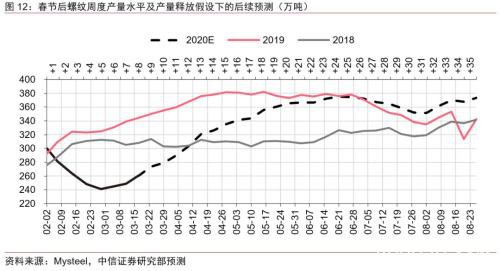

在需求恢复带动钢价走强的基础上,后续供应端将有持续恢复的可能。产量回升对应的是利润的走阔,而随着近两周需求的持续恢复,上海螺纹价格近两周已经从3月初的低点3370元/吨上涨到目前的3560元/吨,在原料端下行空间不大的预判下,钢价上行将带动产量持续上行。若目前这一价格水平能够维持,对应电炉方面也将会有边际产量释放,从而带来产量明显恢复。

短流程产量释放的预期下,螺纹周产量料将在5月恢复到360万吨左右的水平。我们将华东电炉的盈利状况作为产量预测的参考基准,从2019年以来的螺纹周产量与华东电炉螺纹吨毛利的匹配情况来看,一共有三个时间段较为稳定的处于电炉平电亏损而谷电有边际利润的情况,对应均衡的螺纹周产量在330万吨至350万吨左右。在此基础上,预计产量将在4月中旬达到平电亏损谷电有利润的水平,对应今年年初至春节前的330万吨左右,而在5月底达到平电盈亏平衡的水平,对应去年8月至10月350万吨左右的水平,而结合季节性特征以及今年更高的产能基数,预计将在5月底达到360万吨左右的水平。

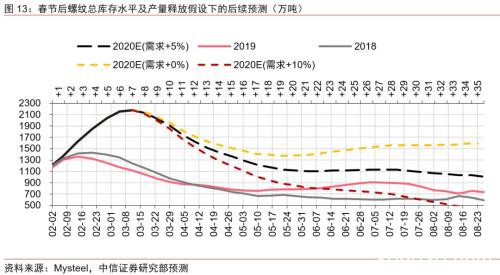

在产量明显恢复的假设下,乐观预计下螺纹总库存将在6月去化至去年同期水平。在不同的需求弹性下进行库存推演,在最近需求的加速恢复下,预计本周将迎来库存拐点。在需求同比增长10%的乐观预期下,螺纹总库存有望在6月去化至去年同期水平。而在悲观和中性预期下,螺纹库存压力将持续存在。

产量假设2:短流程产量难以释放,周度产量比去年同期低100万吨左右

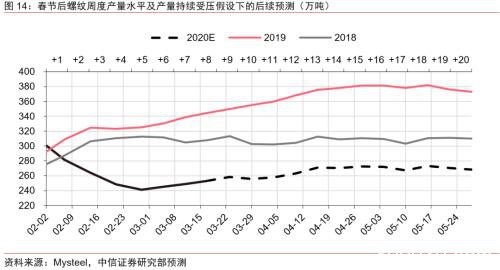

在钢材受低利润持续压制的假设下,预计后续产量仅在目前基础上按照季节性变化。今年节后螺纹产量受限明显,从长流程端来看,受限于较低的利润水平以及高库存的影响,今年高炉开工率在节后以来一直处于较低水平,螺纹产量一直受到压制。短流程端则由于废钢供应不足以及亏损的利润状态,产量迟迟难以释放。在后续供应端受持续受压的假设下,预计后续螺纹产量按照往年季节性特征进行演绎,周度产量水平比去年同期低100万吨左右。

在低产量基数的假设下,螺纹总库存有望在5月降至去年同期水平。若螺纹周产量持续在低于300万吨的水平下进行季节性变化,在不同的需求弹性下进行库存推演,本周同样有望看到库存拐点,同时乐观预期下在5月中上旬、悲观预期下在5月下旬后预计能见到库存去化到去年同期水平的情况。

预计高库存压力将持续伴随05合约运行,较难成为决定05合约短期走势的核心要素。从库存的推演结果来看,后续05合约的运行很有可能将一直伴随着高库存状态。在这样的判断之下,钢材基本面的矛盾成为制约05合约走势核心要素的可能性也就相应降低。但可以预见的是,高库存的压力无疑会对螺纹利润的释放形成阻力,在原料端走势偏强的情况下,成本端的支撑将为05合约以及现货价格划定一个运行区间。

区间判断:废钢走势偏强对钢价形成明显支撑

前期供需两弱下的废钢偏强走势是支撑钢价的一大因素。在需求没有大幅度恢复带动钢价上行的前提下,废钢价格的强势导致短流程在产量在亏损状态下迟迟难以释放,这也成为支撑螺纹价格的重要因素。

目前废钢到货以年前库存为主,商家惜售情绪普遍存在

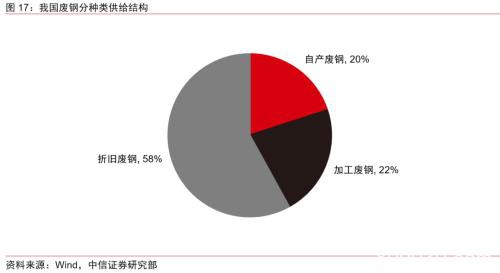

厂内废钢受冲击相对较小,加工废钢供应已经开始回升。由于废钢的货源分散并且集中度低,废钢的复工是黑色系中较为缓慢的一环。从废钢供给的结构来看,厂内废钢基本跟随钢厂自身产量变动,相对而言受到冲击较少。加工废钢则主要是钢材几大主要下游产生的边角料,复工的节奏来看,属于制造业的机械及汽车复工进展较为顺利,而涉及到下游工地的房建则恢复较慢。

占比最高的折旧废钢受到疫情影响程度较大。三大类废钢中折旧废钢供应恢复相对偏慢,一方面是由于涉及到回收人员到岗等问题,另一方面则是如厂房拆迁、家电回收等折旧废钢的主要渠道还并未开工,大多数废品回收站仍没有恢复到正常工作的状况。

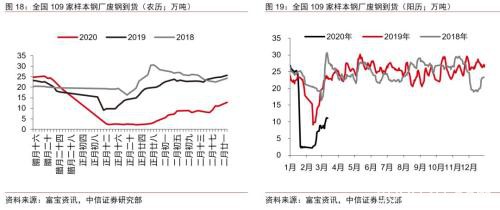

目前废钢到货的增加主要以年前库存为主,节后采购价下行导致商家惜售心态普遍。随着国内疫情的逐渐好转,进入3月后全国复工的节奏开始加速。据富宝资讯的调研数据,截止3月11日,78家样本独立电炉厂目前废钢开收的比例为63%,与之对应的是废钢到货的持续增加。短流程钢厂废钢目前到货增加的主要来源仍是以消耗年前库存为主,但由于春节以来废钢价格持续下行,商家惜售心态仍然较为明显。

钢材利润水平明显回升,预计对废钢需求形成支撑

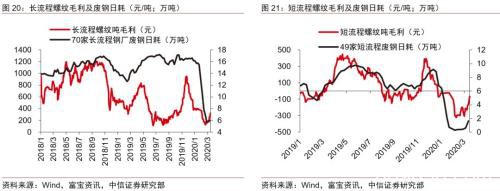

废钢需求端的变化主要取决于钢材利润水平。对钢铁行业而言,2018年以后环保限产的作用显著弱化,高炉基本以保持连贯生产为核心,长流程的废钢添加比例调整以及短流程的供应成为行业供应端的边际贡献量,其释放的程度主要取决于钢材的利润水平。

本周钢材利润继续修复,预计对废钢需求形成支撑。2月中旬以来,长流程利润在200元左右徘徊了一个月左右,在此利润水平下钢厂对于进一步添加废钢添加比例的驱动并不强烈。短流程则是平电亏损200元左右的利润水平,整体而言长短流程端对废钢的需求均受到利润水平的压制。随着最近需求端的逐渐恢复,本周在钢价上行的带动下,长流程利润突破300元,华东电炉平电亏损缩窄到100元以内,这意味着本周很有可能看到短流程的供应增量,这无疑是废钢需求端的一个向好信号。

预计后续废钢供给端复苏节奏将加速,但在钢厂低库存水平下价格仍将偏强。随着制造业复工以及废钢加工基地的复工的推进,以及商家惜售状况的缓解,预计后续废钢供应端会逐渐偏宽松,但全面恢复预计要等到4月。但考虑到目前钢厂处于绝对低位的废钢库存以及逐渐恢复的需求情况,预计后续废钢价格仍会维持偏强走势。

从成本支撑的维度来看,预计螺纹价格运行区间为3200-3600元左右。在预计需求恢复进展难以出现大幅超预期情况,短期内市场对于螺纹的交易逻辑仍然是以预期层面为主。在天量库存压力之下,我们从成本支撑的维度对螺纹价格运行区间给出预判。预计向下在长流程成本线3200元左右有较强支撑,向上则预计在短流程成本线3600元左右存在压力。

风险因素

下游需求复苏不及预期,废钢供应恢复超预期。

投资建议

在海外疫情持续发酵的背景下,黑色系作为国内定价的品种预计短期内具备较强韧性,普钢板块建议关注低估值的南方长材钢企如三钢闽光、方大特钢。特钢相对而言受疫情冲击影响较小,建议关注久立特材。

文章作者:Jakai,如若转载,请注明出处:http://www.809030.com/futures/72759.html